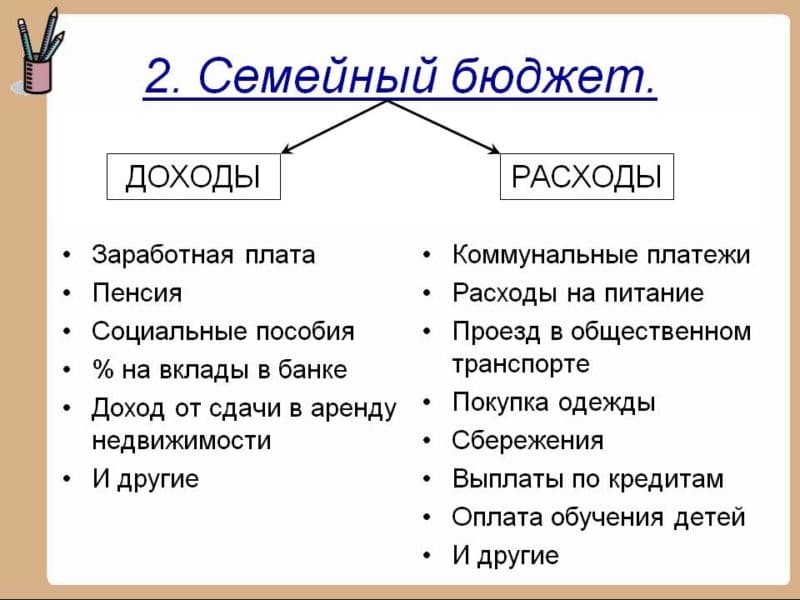

Расходы: обязательные, постоянные, переменные, случайные и прочие

Содержание:

- Определите, исправен ли дисплей

- Виды семейного бюджета

- Записи

- Как распределить семейный бюджет на месяц

- Алгоритм бухучета расходов

- Долевой бюджет

- Накопления

- Порядок отражения расходов в бухгалтерском учете

- Какие изменения ждут участников НИС в 2016 году

- Оформить вклад в банках Тюмени

- Анализ семейного бюджета

- Как грамотно вести семейный бюджет: пошаговая инструкция

- Цели и функции семейного бюджета

- Таблица расходов и доходов бюджета семьи на месяц

- Составление в Excel с автоматическим подсчетом

- Семейный бюджет — что это такое простыми словами

- Поиск и удаление дубликатов в Microsoft Excel

- Подробная инструкция по планированию семейного бюджета

- Как формируется СБ

- Особенности золотой карты

Определите, исправен ли дисплей

Виды семейного бюджета

В самом начале семейной жизни неизбежно встает вопрос о том, кто будет главным в распределении финансов или, проще говоря, кто будет вести семейный бюджет. И лучше решение этого вопроса не откладывать в долгий ящик, потому что от него зависит, не побоюсь этого слова, благополучие семьи.

Какие виды семейных бюджетов бывают?

Совместный

Все деньги, заработанные мужем и женой, складываются в одном месте, например, в конверт или шкатулку. Каждый член семьи имеет право взять необходимую ему сумму на неотложные нужды. Как правило, крупные покупки обсуждаются на семейном совете и совершаются вместе.

Исходя из имеющегося многолетнего (более 18 лет) опыта ведения совместного бюджета, расскажу об основных принципах, на которых оно строится:

- большая степень ответственности обоих супругов в вопросах трат;

- абсолютное доверие друг к другу;

- постоянный контроль расходов, чтобы не оказаться у пустого коры… конверта;

- обязательное обсуждение крупных покупок;

- атмосфера взаимопонимания и добра, когда ни один из супругов не позволяет себе упрекнуть другого в сумме заработка.

Если хоть один из принципов нарушается, то этот вид финансового контроля не для вас.

Раздельный

Этот вид ведения бюджета, на мой взгляд, наиболее распространен между людьми, которые соединились в пару уже будучи состоявшимися в финансовом плане. Например, повторный брак или брак уже в немолодом возрасте. Особенность этого вида в том, что у каждого супруга свой кошелек. Муж и жена полностью распоряжаются только личными финансами. Часто супруги даже не знают о реальной сумме доходов друг друга.

Как в таком случае решается вопрос оплаты, например, совместного похода в ресторан или поездки в отпуск, коммунальных платежей и содержания ребенка? Как правило, расходы по этим статьям делятся пополам.

Принципы построения раздельного бюджета:

- ответственность супругов только за свою часть бюджета;

- умение разрешать возможные конфликты в вопросах оплаты общих расходов;

- бОльшая самостоятельность, чем при совместном бюджете, в вопросах контроля и накопления;

- бОльшая свобода действий в вопросах подарков и сюрпризов своей второй половинке.

Единоличный

Вид ведения бюджета, при котором все деньги сосредоточены в руках одного человека. Он берет на себя полную ответственность за контроль доходов и расходов. Такая практика подходит семьям, в которых один из супругов часто поддается искушению спонтанных покупок, не следит за расходами и залезает в долги.

Принципы единоличного владения и распоряжения деньгами:

один из супругов несет моральную и материальную ответственность не только за себя, но и за всех членов семьи;

второй принцип выходит из первого, он должен быть максимально организованным и финансово грамотным;

важно соблюсти баланс в отношениях, чтобы постоянно не напоминать второй половинке о ее положении в семье.

Общий или раздельный, а может быть единоличный? Советы в решении этого вопроса могут только навредить. Ответьте на него так, как лучше только для вас, а не для ваших советчиков.

Записи

Вообще, все подряд рекомендуют собирать чеки и затем сохранять их до конца месяца. Это нормальное явление, которое действительно способно помочь при распределении семейного бюджета. Но только вот не у всех и не всегда получается собирать квитанции об оплате. Дело все в том, что человек, который ранее не занимался данным делом, вряд ли начнет вот так быстро приучаться к «коллекционированию» чеков. Это не так уж и легко, если честно.

Поэтому есть один прием, который обязательно поможет вам вести семейный бюджет (доходы и расходы семьи). Таблица! То есть соответствующая запись, которая отражает все ваши траты в течение месяца. Она может быть и электронной, и бумажной. Не обязательно при этом сохранять чеки, достаточно просто знать, сколько и на что вы потратили или получили в том или ином месяце. Подобного рода сводка прекрасно помогает ежемесячно смотреть и на ваши доходы, и на расходы. Кроме того, такая дисциплина обязательно поможет отыскать способ экономии.

Как распределить семейный бюджет на месяц

Планирование семейного бюджета не такое трудное занятие, как может показаться на первый взгляд. Есть доступные программы и специальные приложения для помощи в планировке своих доходов и расходов.

- Тетрадь и ручка – первое, о чем обычно вспоминают, когда хотят распределить семейный бюджет.

- Скачать таблицу для распределения денег в семье в Excel вы можете в шаблонах Microsoft и приспособить согласно своим собственным потребностям.

- Приложения для мобильных телефонов – можно быстро заносить все расходы в программу, следует только подобрать удобное для вас приложение. «Дребеденьги», Coinkeeper – хорошо подойдут для распределения и планирования семейного бюджета.

Мы предлагаем пошаговое руководство – как распределить семейный бюджет на основе таблицы Excel, которую можно скачать далее и адаптировать под себя.

Шаг 1. Определяем задачи

Экономия в целях экономии? Не путайте скаредность и распределение трат. Стремитесь к достижению цели и привыкайте экономить на несущественном.

- Целью на ближайшее время может быть современная электронная техника или погашение задолженности.

- Среднесрочной целью является приобретение новой машины, путешествие на море или в горы.

- Долгосрочные цели обычно строятся на вопросах о будущем, например, как распределить семейный бюджет с учетом ипотеки, как помочь детям и внукам.

Создавайте реальные планы, правильно ведите подсчет ваших доходов и расходов. Можете распределять финансы семьи с помощью таблицы Excel.

Шаг 2. Пересчитаем все доходы и траты семейного кошелька

Теперь необходимо изучить структуру вашего бюджета. Для начала напишите список всех источников прибыли: зарплата, стипендия, пенсия, проценты банка и другие варианты заработка в вашей семье.

Траты состоят из всех вещей, на которые уходят ваши денежные средства.

Распределите все расходы на постоянные и периодические платежи. Заполните все графы трат в таблице для планирования бюджета семьи, руководствуйтесь при этом своим опытом.

При распределении семейного бюджета не забывайте обращать внимание на условия проживания и потребности всех членов семьи. В таблице представлен короткий перечень категорий

Проанализируйте статьи трат, которые нужны будут вам для лучшего распределения финансов.

Зачастую в пункты прибыли входят:

- доход главы семейства (допустим, это муж);

- зарплата главного советника (жена);

- проценты банка;

- стипендия;

- социальные выплаты;

- дополнительный доход (например, репетиторство).

Траты делят на неизменные: установленные налоговые выплаты; страховка; оплата услуг связи. Здесь будут и 10 %, оставленные на непредвиденные обстоятельства в резерве.

Графа непостоянных трат:

- питание;

- здоровье;

- бензин;

- одежда, обувь;

- коммунальные платежи;

- личные потребности членов семьи (распределить отдельно);

- подарки к праздникам;

- оплата обучения;

- досуг;

- траты на детей.

Если вы хотите, таблицу можно дополнить или сократить, откорректировав пункты доходов и расходов.

Шаг 3. Следим за расходами на протяжении всего месяца

Оформить таблицу распределения семейного бюджета сразу не выйдет, сначала стоит узнать, куда и сколько денег вы тратите. На это уйдет пара месяцев. В таблицу Excel, которую вы скачаете, постепенно вносите ваши траты и адаптируйте ее под себя.

Задача на этом этапе – получить конкретное представление о распределении бюджета вашей семьи, увидеть совокупность расходов и в будущем корректировать их.

Шаг 4. Разделяем нужды и желания

Когда семьи начинают распределять свои расходы, они видят, что большие суммы денег тратятся на бесполезные вещи. Необдуманные, незапланированные покупки очень влияют на кошелек семьи, если заработная плата не так высока, при этом несколько тысяч рублей уходят незамеченными.

Отложите приобретение вещи, если вы не уверены точно, что она вам очень нужна. Подождите какое-то время. Если поймете, что вы до сих пор нуждаетесь в этом предмете, значит, это действительно нужная трата денег.

Маленький совет: не пользуйтесь кредитными и дебетовыми банковскими картами. Рассчитывайтесь наличными, так вы быстрее начнете экономить. Психологи выяснили, что человеку проще отдать виртуальные деньги, а не наличные.

Для скачивания есть таблица.

Алгоритм бухучета расходов

Общепроизводственные и общехозяйственные расходы, как правило, распределяются в себестоимость произведенной продукции. Остальные издержки от обычных видов деятельности, зафиксированные на иных счетах учета затрат, по итогам месяца списываются в дебет счета 90 (субсчет 90.2 «Себестоимость»). Туда же относится и себестоимость реализованных ТМЦ. При этом по кредиту счета 90 (субсчет 90.1) отражается выручка от реализации.

Далее бухгалтер выводит разницу между кредитовым и дебетовым оборотами счета 90 за период (месяц) и списывает ее на счета учета прибыли/убытков проводкой Дт 90.9 Кт 99 — при выявлении прибыли, Дт 99 Кт 90.9 — в случае убытка по результатам работы компании.

Аналогичным образом происходит выведение финансовых результатов от прочих доходов и расходов, учитываемых на счете 91. Вычисляется разница между субсчетами 91.1 «Прочие доходы» и 91.2 «Прочие расходы» и списывается на счет 99. При этом учет прочих доходов и расходов организуется таким образом, чтобы можно было определить финрезультат по каждому виду прочих операций.

Рассмотрим группировку расходов производственного предприятия на примере. Для наглядности пример приведен без учета налогов.

Пример

Компания ООО «Ольмеко» занимается производством мебели. В ноябре было закуплено материалов и комплектующих на сумму 300 тыс. руб. На услуги по доставке материалов было потрачено 58 тыс. руб. (для упрощения примера НДС берем все данные без НДС)

На производство 15 шкафов-купе было истрачено МПЗ на сумму 180 тыс. руб. Зарплата рабочего персонала цеха составила 63 тыс. руб., зарплатные взносы — 34 тыс. руб.

Затраты на аренду цеха — 30 тыс. руб., коммунальные услуги —8 тыс. руб. Зарплата кладовщика — 12 тыс. руб. Взносы — 4 тыс. руб.

Расходы на рекламу — 8 тыс. руб. Оплата труда административных работников — 38 тыс. руб., взносы — 13 тыс. руб.

Компания попутно сдает в субаренду офисное помещение на сумму 15 тыс. руб. в месяц. Расходы по содержанию данного офиса составили 5 тыс. руб.

|

Расходы |

Операция/вид расходов |

Статья затрат |

Сумма, тыс. руб. |

Счет учета |

|

Приобретение МПЗ |

Закупка МПЗ |

300 |

10 |

|

|

Доставка МПЗ |

58 |

10 |

||

|

Прямые |

Производство мебели |

Списание МПЗ в производство |

180 |

20 |

|

Оплата труда работников производства |

63 |

20 |

||

|

Взносы с зарплаты |

34 |

20 |

||

|

Косвенные расходы |

ОПР |

Аренда цеха |

30 |

25 |

|

Коммунальные платежи |

8 |

25 |

||

|

Зарплата кладовщика |

12 |

25 |

||

|

Взносы |

4 |

25 |

||

|

Коммерческие расходы |

8 |

44 |

||

|

Зарплата администрации |

38 |

44 |

||

|

Взносы |

13 |

44 |

||

|

Прочие расходы, не относящиеся к обычным видам деятельности |

Расходы на содержание офисного помещения, сдаваемого в аренду |

5 |

91 |

Как видно из таблицы, некоторые статьи затрат, например зарплата сотрудников и зарплатные взносы, могут относиться к разным видам расходов, в зависимости от их назначения.

Долевой бюджет

Рассмотрим случаи, в которых смешанный тип планирования использовать не целесообразно.

| Супруги скрывают свои реальные доходы | Никто не хочет брать на себя общие расходы | Один супруг слишком мало получает или вообще не работает |

Разберем вымышленный случай, который покажет слабые стороны долевого планирования.

- Супруги изначально не переживают за свои финансы и по умолчанию используют долевой метод.

- Доходы примерно одинаковые, поэтому распределение происходит так: 70% от зарплаты уходит на совместные нужды, а 30% идет на личное пользование.

- Через некоторое время мужа переводят на новую должность, где его зарплата увеличивается на 200%.

- В общем бюджете муж не меняет свою долю и начинает больше денег тратить на себя.

- Супруга расстраивается и в отношения возникает нездоровая атмосфера.

Проанализируем плюсы и минусы долевого семейного бюджета.

| Достоинства | Недостатки |

|---|---|

| Есть четкое распределение расходов на общие нужды и на потребности каждого члена семьи | Если уровень заработной платы супругов не одинаков, могут возникать разногласия относительно общей доли |

Накопления

На что еще стоит посмотреть? Если честно, то немаловажным пунктом станет строчка накоплений. Причем желательно выставлять ее в нескольких представлениях. Первое — это нынешнее состояние вашего бюджета (а точнее «лишних» денег). Пусть эта графа показывает, сколько денежных средств отложено на данный момент. Можно даже с комментариями вести данный учет. Например, если вы откладываете на что-то конкретное.

Второе представление — это количество денег, которые будут отложены в месяц. Именно при помощи такого подхода формируется бюджет семьи

Доходы, расходы, траты и поступления средств — это важно. Но если перед вами стоит задача накоплений, а также экономии, то постарайтесь включить соответствующие пункты в вашу таблицу

Пусть в зависимости от накоплений вы сразу, в начале месяца, откладываете 10% от прибыли (заработной платы, например), а потом остальные средства распределяете на месяц. Поэтому второй пункт в разделе «отложенные деньги» — это фиксированная сумма, отражающая, как правило, 1/10 от общей прибыли. Хороший способ поднакопить денег.

Порядок отражения расходов в бухгалтерском учете

Расходы по обычным видам деятельности отражаются по дебету счета 90 «Продажи».

В аналитическом учете каждый вид расходов по обычным видам деятельности следует отражать отдельно.

Это можно сделать, открыв субсчета к счету :

-

90-себестоимость;

-

90-коммерческие расходы;

-

90-управленческие расходы.

Проводки по признанию расходов по обычным видам деятельности будут следующие:

|

Дебет счета 90-себестоимость — Кредит счета () |

Учтена себестоимость продаж |

|

Дебет счета 90-коммерческие расходы — Кредит счета |

Учтены коммерческие расходы |

|

Дебет счета 90-управленческие расходы — Кредит счета |

Учтены управленческие расходы |

Какие изменения ждут участников НИС в 2016 году

Оформить вклад в банках Тюмени

Вклад – простой банковский продукт, который позволяет сохранить деньги. Распространенность депозитов связана с многочисленными преимуществами банковских предложений. Однако при выборе необходимо внимательно изучить условия, предлагаемые банками.

Виды вкладов в Тюмени

При выборе депозита многих клиентов интересует именно выгода вклада. Предложения характеризуются следующими аспектами:

- Высокой процентной ставкой до 7.2% годовых.

- Капитализацией — предполагает начисление процента на процент в течение срока размещения депозита.

- Сроком хранения. Наиболее выгодные продукты на данный момент предполагают размещение на срок от полугода до года.

- Валютой. Для получения максимального дохода стоит открывать вклады для физических лиц исключительно в рублях.

При выборе депозита важно учитывать не только итоговую доходность банковского продукта, но и дополнительные условия, имеющие значение для конкретного клиента.

Какие вклады можно открыть в банках Тюмени?

Вклады для физлиц отличаются собственной классификацией. Выделяют такие виды предложений, как:

- Депозиты с индивидуальным страхованием жизни. Среди преимуществ продуктов с ИСЖ: возможность получить высокое проценты в конце срока, страхование жизни, право на получение налогового вычета.

- Сберегательные депозиты. Они предполагают самые высокие % среди срочных вкладов. Такие вклады без возможности частичного снятия или пополнения.

- Накопительные. Они подразумевают совершение любых операций в удобное для клиента время.

- До востребования. Эти банковские продукты отличаются самыми маленьким процентами. Не предназначены для получения дохода, но могут использоваться для отправления или получения переводов, краткосрочного размещения суммы перед оформлением.

- С капитализацией. Открывая депозит, стоит отдавать предпочтение счетам с капитализацией. По вкладам с одинаковым % и сроком размещения итоговая доходность с капитализацией существенно выше.

Где открыть вклад для физических лиц в Тюмени

Для безопасности лучше открыть вклад в банке Тюмени с хорошей репутацией, например, в Сбербанке, ВТБ или Газпромбанке. Банки Тюмени предлагают различные варианты вкладов. Оформление депозита позволяет получить стабильный доход, а также обезопасить деньги от кражи, утраты и порчи.

Анализ семейного бюджета

После того, как период, на который составлялся финансовый план, миновал, следует подвести итоги и посмотреть, каковы результаты. Необходимо ответить на следующие вопросы:

- Какие пункты плана потребовали дополнительных расходов? Чем это было вызвано?

- Удалось ли сэкономить и на чем?

- Увеличились ли необходимые траты за данный промежуток времени (например, мог произойти рост цен или стоимости услуг ЖКХ)?

- Были ли за этот период дополнительные доходы?

Подведя итоги, можно составить общую картину семейного бюджета в данный момент и наметить шаги по увеличению доходов в случае необходимости.

Как грамотно вести семейный бюджет: пошаговая инструкция

Итак, мы выяснили, что вести семейный бюджет полезно и даже необходимо. Но как правильно организовать этот процесс?

Вот план, который вы можете взять на вооружение:

Шаг 1: Подготовьте базу для анализа доходов и расходов

Чтобы планировать покупки и создавать накопления, необходимо иметь чёткое понимание своих расходов. Для этого в течение нескольких месяцев нужно будет фиксировать все денежные поступления и расписывать, на что они были потрачены. Для этого можно использовать компьютерные программы, мобильные приложения или обычную тетрадь. Подробнее о способах отслеживания расходов вы узнаете чуть ниже. А вот основные принципы, которые нужно соблюдать на данном этапе:

- записывайте все доходы и расходы каждый день;

- распределяйте их по различным категориям;

- в конце месяца подводите итоги по каждой статье и отмечайте наиболее затратные;

- учитывайте все имеющиеся финансовые источники.

Как вести тетрадь расходов семейного бюджета? Это удобнее делать в таблице, включающей несколько категорий: коммунальные расходы, образование, продукты, транспорт, лекарства, одежда, развлечения и т. д. В каждой категории выделите также основные подкатегории.

Что касается доходов, основными категориями здесь будут заработная плата, проценты по вкладу, стипендии, пособия и т. д.

Шаг 2: Проанализируйте собранные данные

Просто записывать расходы не имеет смысла. Собрав данные за 2-3 месяца их нужно проанализировать. Часть трат вы сочтёте обязательными и никак не сможете их урезать. Но непременно найдутся и такие, которые можно будет вычеркнуть совсем (например, курение) или хотя бы снизить (например, ужины в дорогих ресторанах).

Точность анализа напрямую зависит от того, насколько тщательно вы отслеживали расходы и распределяли их по категориям. Качественная подготовительная работа – залог нахождения скрытых резервов семейного бюджета, которые вы сможете использовать в дальнейшем.

Шаг 3: Начните ставить цели

Следующий шаг связан с определением краткосрочных и долгосрочных финансовых целей. Они могут быть самыми разными, например:

- накопить на путешествие;

- купить новую стиральную машину;

- обеспечить себе безбедную старость и т. д.

Шаг 4: Разработайте стратегию и тактику ведения семейного бюджета

Этот этап по праву считается самым сложным и ответственным. Здесь вы должны понять, какая стратегия и тактика поможет вам эффективно вести семейный бюджет и достигать поставленных целей.

Чётко определите, что именно вы собираетесь делать. К примеру, ваша цель – за 7 месяцев собрать 70 тысяч рублей и отправиться в отпуск на острова. Значит, нужно спланировать, как в течение этого времени каждый месяц откладывать по 10 тысяч.

Остерегайтесь недостижимых целей. При зарплате в 50 тысяч рублей вы при всём желании не накопите на трёхкомнатную квартиру в центре Москвы. А вот взять в ипотеку жилплощадь поскромнее – вполне. Но и для этого придётся взять под контроль расходы, чтобы оставаться в плюсе.

Шаг 5: Спланируйте семейный бюджет на месяц

Финансовый план тоже обычно оформляют в виде таблицы. Здесь графы «доходы» и «расходы» нужно будет поделить ещё на две подграфы: «план» и «факт». В первую заносятся все обязательные расходы, включая те деньги, которые вы откладываете на свою цель. Во второй отражаются фактические затраты. В конце выясняется, насколько больше или меньше вы потратили, чем планировали.

Шаг 6: Проанализируйте полученные результаты

Благодаря своим расчётом в конце месяца вы сможете сравнить свой план по расходам с реальной ситуацией. По одним статьям вы заметите остаток, а по другим – перерасход.

Последний вопрос, который нужно будет решить: что делать с теми средствами, которые у вас остались? Кто-то предпочитает всё до последней копейки откладывать на счёт, кто-то – купить одежду или технику, а кто-то готов всё сэкономленное потратить на развлечения. Вряд ли здесь можно что-то советовать: свободными деньгами каждый распоряжается по своему усмотрению.

А потом вы продолжите вести семейный бюджет далее, повторяя все шаги, кроме первого и второго. Третий этап тоже может быть исключён, если вы поставили себе долгосрочную цель.

Цели и функции семейного бюджета

У человека, не интересующегося финансами, может возникнуть вопрос:”Зачем вести домашнюю бухгалтерию, если я доволен размером доходов, расходов и уровнем жизни ?”

Основная цель бюджета — оптимизация доходов и расходов семьи. Даже очень богатые люди зачастую не просто планируют семейный бюджет, но и нанимают финансовых консультантов, чтобы разумно и правильно тратить свои деньги.

Контроль расходов

Важнейшая функция семейного бюджета – контроль затрат. Независимо от возраста и пола люди ежемесячно тратят деньги на продукты, транспорт, жилье, коммунальные услуги, спортивный зал, парикмахерскую, кинотеатр или ресторан. Список можно продолжать бесконечно. Благодаря контролю за финансами покупки становятся полностью обоснованными и доставляют радость, а не беспокойство.

Учет доходов

Необходимость

вести учет доходов обусловлена тем, что знание их структуры позволяет понять, сколько денег приносят

бизнес, работа и инвестиции, сделать

вывод об их эффективности.

Уменьшение задолженностей

На фоне постоянной рекламы легкодоступных кредитов многие “влезают в долги”. Правильное распределение расходов позволяет избежать лишних займов Я не имею в виду осознанные кредиты, например, ипотеку, благодаря которой семье не нужно снимать квартиру. Если вам интересно, выгодно ли брать ипотеку или лучше арендовать жилье, рекомендую ознакомиться со статьей: «Съем жилья или ипотека? Что выбрать? Считаем вместе».

Создание финансовых накоплений

Лучшим

результатом учета домашних финансов является появление свободных денежных

средств, которые при правильном использовании дадут не только защиту от

форс-мажорных обстоятельств, но и увеличат доходы.

Таблица расходов и доходов бюджета семьи на месяц

Вы можете воспользоваться готовой таблицей учета доходов и расходов, и просто вписывать туда нужные значения. Но поверьте – не всегда удобно подстраивать свой бюджет под такую таблицу. Лучше составить ее самостоятельно, использовав готовые лишь в качестве примера.

Вот как может выглядеть ваше планирование семейного бюджета, сбалансированного, с итоговым выходом в профицит.

| Доходы – 164 000 | Расходы – план 164 000 | Расходы – факт 140 000 | Отклонение+ 24 000 | ||

| Зарплата 1 | 97 000 | Обязательные | 40 000 | 40 000 | |

| Зарплата 2 | 18 000 | Питание | 30 000 | 28 000 | 2 000 |

| Подработка 1 | 25 000 | Учеба | 15 000 | 20 000 | – 5 000 |

| Побработка 2 | 2 000 | Одежда | 24 000 | 16 000 | 8 000 |

| Сдача в аренду | 10 000 | Быт | 15 000 | 8 000 | 7 000 |

| Алименты | 9 000 | Развлечения | 14 000 | 23 000 | – 9 000 |

| Пособия | 3 000 | Бензин | 2 000 | 5 000 | – 3 000 |

| Лотерея | 4 000 | Отложить | 24 000 | 24 000 | 24 000 |

Составление в Excel с автоматическим подсчетом

Можно записывать доходы и расходы в блокнот, а можно воспользоваться таблицей Excel. Это очень удобно. На экране вы увидите составляющие семейного бюджета и обязательные затраты на год, сможете контролировать потраченные средства.

Чтоб не иметь дела с формулами, проще скачать готовую таблицу и добавить свои статьи расходов, углубить, детализировать при необходимости.

В Excel уже есть готовые шаблоны для ведения учета семейного бюджета:

- Открываем таблицу Excel.

- В левом верхнем углу выбираем команду «Создать».

- Переходим в категорию «Бюджеты».

- Жмем «Семейные бюджеты».

Перед нами появится несколько шаблонов, среди которых находим подходящий.

Вот как правильно составить таблицу расходов и доходов семьи в Excel на месяц для ведения семейного бюджета:

Вот как выглядит готовая таблица для расчета семейного бюджета на месяц:

Все шаблоны работают по одному принципу, но различаются дизайном. Плановые затраты устанавливаются в начале месяца, фактические – в конце.

В отдельном столбце вы увидите разницу. Кроме суммы, есть и пиктограмма, которая покажет, уложились вы в запланированный бюджет или нет.

Заполнять таблицу лучше регулярно, например, в конце каждого дня. Ячейки с крупными суммами можно окрасить в яркий цвет, чтобы в конце месяца видеть, с чем связаны самые крупные затраты.

Еще несколько советов о том, как планировать семейный бюджет, рассчитать доходы и расходы и распределить их на месяц с помощью таблицы, а также подробную схему для его расчета найдете в этом видео-уроке:

Контролируя финансы, у вас не возникнет необходимости брать взаймы, ведь всегда найдутся средства для отдыха с семьей, а непредвиденные ситуации не застанут врасплох. Вести бюджет – это выгодно для всей семьи.

Семейный бюджет — что это такое простыми словами

В данной статье мы рассмотрим основные принципы и рекомендации по составлению, ведению, распределению и планированию семейного бюджета. А также будут даны практические советы, как выработать в себе полезные и нужные привычки по его ведению.

семейный бюджет как правильно вести

В поиске ответов на вопросы о судьбе наших денег, мы, неизменно, приходим к пониманию того, что нужно организовать и вести их учет. То есть понимать, сколько денег пришло к нам, сколько — ушло, и сколько их осталось. Справиться с этой задачей нам поможет правильная организация и ведение семейного бюджета. И это позволит взять наши домашние финансы под контроль.

В финансовой литературе есть множество определений этого термина. Давайте, не будем их все рассматривать. Простыми словами, семейный бюджет – это финансовый инструмент, который дает нам понимание того, как движутся ваши деньги. Ведение семейного бюджета позволяет контролировать движение наших денег и дает ответ, на что и сколько их стоит потратить.

Основная задача семейного бюджета сделать так, чтобы расходы соответствовали вашим доходам. То есть, чтобы вы не тратили больше денег, чем у вас есть. Когда вы берете под контроль движение своих денег, то вы понимаете, откуда, конкретно, они пришли и на что были израсходованы.

И, самое главное, при ведении домашней бухгалтерии нужно понимать, что делать с деньгами, которые остаются после распределения доходов. Ведь от этого зависит ваше финансовое благополучие.

Перед тем, как начать составлять бюджет семьи, решите, кто будет его вести. Конечно, лучше вдвоем определять статьи расходов и их размер. Но вести, все таки, лучше кому-то одному, дабы избежать ошибок.

Поиск и удаление дубликатов в Microsoft Excel

Подробная инструкция по планированию семейного бюджета

Отслеживание семейных трат, а также вашего дохода — работа не скучная и не трудная, как вы, возможно, считали. Можно найти компьютерную программу или приложение на смартфон, с помощью которых вы сможете легко и быстро составить план бюджета и следовать ему.

- Возьмите блокнот и карандаш. Это самое простое, что можно сделать, чтобы контролировать расходы семейного бюджета.

- Сделайте таблицу в специальной программе «Эксель», чтобы было удобнее отслеживать, на что вы тратите заработанные средства.

- Установите приложение на телефон — с его помощью вы сможете сразу же вносить расходы семейного бюджета в память. Главное подобрать наиболее удобное для вас приложение. Например, «Дребеденьги», Coinkeeper — подходящие утилиты, чтобы отслеживать семейные траты.

Как отследить расходы семейного бюджета на месяц? Воспользуйтесь нашим руководством.

Шаг 1. Определите цель.

Тратить меньше, если у вас нет цели, не получится. Скупой человек и тот, кто планирует траты, — разные люди. Поставьте перед собой цель и старайтесь не расходовать деньги на ненужные вещи. Например, в краткосрочной перспективе вашей целью может стать покупка нового телефона либо погашение кредита. Среднесрочная цель — новая машина, путешествие. В долгосрочной перспективе — планирование жизни на пенсии, выплата ипотечного кредита, оплата образования сына или дочери.

Важно! Ваши цели должны быть реальными, а доходы — точно просчитаны. Шаг 2

Определяем доходы и затраты вашей семьи

Шаг 2. Определяем доходы и затраты вашей семьи.

Для этого обращаемся к структуре бюджета. Прежде всего запишите, из чего складываются ваши доходы. Это может быть зарплата, пенсионные выплаты, пособия, дополнительный заработок и так далее. Затем записываем все затраты

Платежи подразделите на временные и постоянные, отметьте их в табличке семейного бюджета, принимая во внимание ваш личный опыт

Обратите внимание: необходимо учесть, сколько человек в вашей семье, где вы живете, какие потребности есть у вас и у ваших детей. Подумайте, возможно придется добавить категории затрат, чтобы сделать табличку детализированной

Обычно семейные доходы складываются из:

- заработной платы мужа;

- зарплаты жены;

- процентов по банковскому вкладу;

- пенсионных выплат;

- пособий;

- дополнительного заработка, к примеру, на удаленной работе.

Затраты бывают постоянными, которые не меняются:

- налоговые выплаты;

- оформление страховки (квартиры, машины, здоровья);

- оплата сотовой связи, интернета и так далее.

Не забывайте про 10–20 %, эту сумму нужно откладывать, чтобы она послужила в качестве финансовой подушки, если произойдет чрезвычайная ситуация.

Переменные траты включают в себя:

- покупку продуктов питания;

- лечение;

- ремонт автомобиля;

- покупку обуви и одежды;

- коммунальные платежи;

- личные расходы мужа и жены, которые необходимо просчитывать отдельно;

- приобретение презентов на праздники;

- оплату детского садика;

- походы в кино, на выставки и тому подобное;

- траты на ребенка.

Учитывайте пожелания членов вашей семьи, чтобы скорректировать перечень, расширить его, увеличить траты или объединить статьи затрат семейного бюджета.

Шаг 3. Контролируйте, сколько вы потратили за месяц.

Конечно, нелегко сразу же сделать таблицу расходов семейного бюджета, ведь нужно знать, на что вы тратите деньги. Для этого потребуется время — 30–60 дней. Регулярно записывайте в табличку «Эксель» траты, внося корректировки.

Это необходимо для того, чтобы ясно видеть, сколько денег вы расходуете. Зная это, в последующем можно будет управлять бюджетом.

Шаг 4. Решите, что вам действительно необходимо, а от чего можно отказаться.

После того как вы начнете фиксировать, на что тратите деньги, то поймете, что крупные суммы уходят на покупку того, что вам не нужно. Траты, которых нет в вашем плане и которые вы совершаете, поддавшись сиюминутному желанию, расходуют ваш бюджет. Поэтому, если ваша заработная плата небольшая, 2–4 потраченные тысячи серьезно ударят по бюджету.

Не стоит приобретать вещь, если она вам не нужна. Дайте себе время подумать. Спустя пару недель вы поймете, что можете обойтись без этой покупки. Если же нет, то смело совершайте покупку.

Рекомендация: снимите деньги с кредитки или зарплатой карточки. Чтобы тратить меньше, рассчитывайтесь наличкой. Ведь если вы держите бумажные деньги в руках, вам будет сложнее потратить их, чем виртуальную сумму.

Как формируется СБ

Итак, мы определились, что семейный бюджет – это все доходы и расходы семьи за определенный промежуток времени. Но, как правильно его сформировать?

Начнём с доходов. Чаще всего доход семьи складывается из заработной платы супругов. Кроме этого сюда можно включить доход других членов семьи, а также непостоянные заработки, социальные пособия, пенсии, доходы от вложений, аренды и др. При этом, если от каждой полученной суммы откладывать небольшой процент в инвестиции, это также принесёт свой дополнительный доход.

Расходы зависят от семьи и делятся на категории:

- Питание.

- Обучение.

- Транспорт.

- Услуги ЖКХ.

- Товары длительного пользования (одежда, мебель).

- Культурные мероприятия.

Таким образом, чтобы сформировать семейный бюджет достаточно проанализировать денежные поступления и траты за конкретный период.

Особенности золотой карты

Зарплатная карта Виза Голд, Мастеркард или МИР дает человеку ряд преимуществ. Первая привилегия – бонусная программа «Спасибо от Сбербанка». Для повседневного пользования золотая карта идеальна, так как дает:

- 1% кэшбэка за покупки в супермаркетах.

- 5% при оплате в кафе и ресторанах.

- До 30% бонусов, которые предлагают партнеры Сбербанка.

Бонусы Спасибо после накопления зарплатный клиент обменивает с конвертацией 1:1. За них человек может получить бесплатный билет на поезд, концерт, в кино, или обменять баллы на сертификат от партнерского магазина.

Банковская золотая карта участвует в программах лояльности от Visa и MasterCard. Список партнёров в 2020 году расширен, и вы можете как вернуть 10% за покупку кофе в Старбакс, так и сэкономить крупную сумму при оплате билета на самолет от компании Эмирейтс.

Подключение к зарплатному проекту позволяет клиенту не переживать за стоимость ведения счета, а золотой формат карточки имеет положительные особенности:

- Не ограничивает зарплатного клиента в снятии наличных – получить деньги можно в любом банкомате мира.

- Карты МИР, MasterCard, Visa Gold дают владельцам право воспользоваться юридической или медицинской помощью за границей.

- Золотые карты участвуют в закрытых распродажах.

- Есть система бесконтактной оплаты.

- Повышенный уровень защищенности при оплате карточкой в интернете – все действия подтверждаются кодом с телефона.

- Можно расплачиваться, приложив мобильный к сканеру.

- Как выглядит карта – золотого цвета, что сразу говорит о статусности владельца.

Зарплатную карту золотого формата компании выдают в качестве поощрения – человек не платит за годовое обслуживание, плюс пользуется льготами от Сбербанка.