Как вести и экономить семейный бюджет. таблица расходов на месяц

Содержание:

- Варианты ведения семейного бюджета

- Как правильно распределять денежные средства

- Популярные

- Условия потребительского кредитования в Мытищах

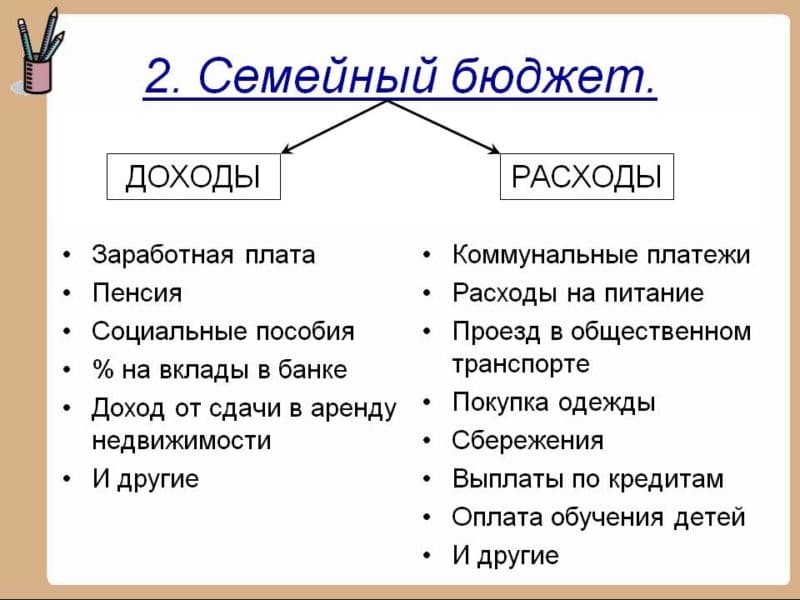

- Виды семейного бюджета

- Где можно отправить или получить перевод

- Отзывы об оформлении микрозаймов с ежемесячной оплатой

- Определите, исправен ли дисплей

- Последние отзывы клиентов Хоум Кредит Банка

- Особенности золотой карты

- Как установить таблицу Excel

- Нельзя откладывать запись на конец недели. Точно что-нибудь пропадёт

- Виды семейного бюджета

- Таблица семейного бюджета в Excel

- Зачем нужно вести учет семейного бюджета

- Защита данных в ячейке от изменений

- Порядок ведения семейного бюджета

- Почему пассивно не означает легко

Варианты ведения семейного бюджета

В зависимости от характера отношений и благосостояния семьи, выбирается один из вариантов ведения семейного бюджета. Существует четыре подхода.

2.1. Раздельные деньги

Раздельный бюджет — это далеко не редкость в семьях 21 века. Чаще всего эти случаи встречаются, если у молодых людей разные взгляды на траты, либо доход одного сильно превышает доходы другого члена семьи.

Рассмотрим плюсы и минусы раздельного бюджета между мужем и женой

- Отсутствие ссор в семье из-за трат;

- Отсутствие споров на имущество при разводе;

- Каждый доволен, что у него есть его личные деньги;

- Каждый чувствует уверенность и самостоятельность;

- Крупные покупки оплачиваются не поровну, что может стать поводом для конфликта;

- Если совершается большая покупка, то необходимо договариваться о том, кто сколько скинет на ее приобретение;

- Если есть дети, то необходимо скидываться им на отдельные покупки;

- Необходимо работать каждому члену семьи;

- Возможен сильный перекос в сторону высокого благосостояния одного из супругов;

Подводя итог, можно сделать вывод, что это не самый лучший вариант для семьи. Однако он хорошо подходит, когда зарплата одного из супругов гораздо больше другого. Лучше всё-таки иметь хотя бы небольшую общую часть денег, которая тратилась бы на общий быт. Следующий вариант как раз подразумевает такой подход.

2.2. Смешанный

Смешанный бюджет гораздо лучше предыдущего, поскольку сохраняет в себе плюсы раздельного бюджета и одновременно убирает его минусы.

О сумме, который каждый должен откладывать ежемесячно договариваются заранее. К примеру, это может быть относительная сумма выраженная в процентах от зарплаты (например, 50%), либо же сумма в абсолютном выражении (например, 30 тыс. рублей).

- У каждого есть свои личные деньги;

- Наличие общих денег, что скрепляет семью;

- Меньше споров касательно общих трат, ведь у каждого есть еще своя часть денег;

- Необходимо работать каждому члену семьи;

- Возможное умалчивание супруга о своих доходах;

- Возникновение споров о том, на что тратить семейные деньги;

- Могут возникнуть конфликты о том, сколько каждый должен класть в общую копилку;

2.3. Общий

Полностью общий семейный бюджет встречается в 21 веке не так часто. Это раньше было принято отдавать все деньги жене. Сейчас другое время. В современном мире появилось множество доступных товаров. Поэтому мужчине также нужны траты на личные нужды. Не будет же он их просить у супруги каждый раз.

- Полное доверие между мужем и женой;

- Кто не работает или получает маленькую зарплату чувствует себя гораздо увереннее;

- Нет споров о том, на что что-то купить;

- Сложно определить на что или на кого необходимо тратить больше. Например, супруга хочет себе новый телефон за 30 тыс. рублей, а супруг хочет себе новый костюм за эти же средства, а денег всего лишь есть на одну покупку.

- Психологически сложно делить что-то с другим, несмотря на то, что это твоя семья.

- Не подойдет для тех, у кого разные миропонимание на траты. К примеру, если супруг не тратит ни копейки на себя, а жена тратит практически всё.

- Отсутствие «своих» желаний на покупки. Теперь все покупки общие.

2.4. Единоличный

Единоличный семейный бюджет предполагает, когда деньгами полностью распоряжается один человек. Такое бывает когда один человек является полным лидером или доверяет другому.

- Все вопросы решает один человек, поэтому конфликтов быть не должно;

- Для кого-то это является оптимальным вариантом;

Как правильно распределять денежные средства

Итак, если вы решили вести учет доходов и расходов вашей семьи, значит, вы должны наверняка понимать, на что вы тратите деньги и на что вы их тратите зря, то есть в каждой семье наверняка найдутся расходы, которых можно было бы избежать. Причем даже расходы на такую статью, как питание не всегда оправданы, ведь над вопросом выбора продуктов и составление рациона на всю семью нужно поработать.

Так, постольку поскольку основная статья расходов каждый семьи – это питание, основная задача каждой хозяйки правильно распределять на нее денежные средства. В первую очередь, есть множество секретов, как сэкономить на питании и при этом не ухудшать качество своей жизни. Если вы можете из ваших расходов извлечь ненужные продукты и иные покупки, то с легкостью сможете экономить на питании при этом, не нанося абсолютно никакого вреда своему здоровью.

Если найти правильный подход, то экономить можно абсолютно на всем. К тому же если вы будете тщательно фиксировать все свои расходы, то спустя определенное время сами убедитесь в том, что тратите денег намного больше, нежели могли потратить, если бы подходили к вопросу расходов более обдуманно. Кстати, не стоит составлять слишком сложную таблицу с многочисленными строками, чтобы не тратить время на ее заполнение.

Кстати, нельзя не сказать о том, что расходы делятся в свою очередь на две категории: плановые и фактические. То есть, на каждый месяц вы можете самостоятельно составить план своих расходов, то есть выделить сумму средств на те или иные нужды, например, на оплату коммунальных услуг, питание, развлечение, кредиты и другие статьи расходов. По мере заполнения таблицы в конце месяца вы сможете увидеть, насколько ваш план был эффективен и требует ли он доработки, особенно если фактические затраты существенно превышают запланированные.

Помимо всего прочего, вы сможете научиться так расходовать свои средства, чтобы по итогам месяца оставаться еще в плюсе. То есть, после оплаты всех своих нужд у вас может остаться сумма свободных средств, которая может быть направлена на накопительный счет в банке или потрачена на что-то необходимое для семьи.

Интересно! На практике есть люди, которые после учета семейного бюджета отказывались от такой вредной привычки, как табакокурение, после того как посчитали сколько в год денег тратят на покупку сигарет.

Популярные

Условия потребительского кредитования в Мытищах

Виды семейного бюджета

По финансовому результату

Дефицитный

Дефицит предполагает ситуацию, когда расходы превышают доходы. Зачастую это

происходит вследствие негативных событий, таких как болезнь, поломка автомобиля

или потеря работы. Тем не менее, положительные причины дефицита бюджета тоже

возможны, например, рождение ребенка или приобретение квартиры.

Профицитный

Когда запланированные расходы

оказываются меньше доходов возникает приятная ситуация профицита. В этом случае

возникают разные варианты распределения доходов – прекрасная возможность

порадовать себя долгожданным путешествием или сделать выгодные инвестиции.

Сбалансированный

Если расходы и доходы

равны, то финансовым результатом исполнения такого плана являются отсутствие

долгов и остатков денежных средств. Чтобы добиться сбалансированности нередко

приходится сокращать свои расходы или прикладывать дополнительные усилия, чтобы

повысить доходы.

По типу управления

Современное общество не дает однозначного ответа на вопрос, кто должен управлять финансовыми потоками внутри семьи. Выделяют следующие варианты ведения семейного бюджета — общий, раздельный, совместно-раздельный и единоличный.

Общий

Принципы:

- доходы каждого члена семьи направляются в общую копилку;

- все члены семьи тратят общие деньги и на семейные и на личные нужды;

- все расходы согласовываются между супругами.

Достоинства:

- Обеспечивается единство мужа и жены, если доходы супругов примерно равны;

- Совместный бюджет снимает вопрос, на чьи средства совершить покупку;

- Удобно копить деньги.

Недостатки:

- При большой разнице в доходах, есть вероятность конфликтов между супругами ;

- Каждый супруг должен отчитываться за покупки;

- Сложности планирования семейных расходов, если у супругов разные желания;

- Возможно недопонимание, если муж и жена имеют разное представление о необходимом уровне комфорта.

Раздельный

Принципы:

- доходы каждого члена семьи направляются на его личный счет;

- каждый тратит свои личные средства и на себя и на семью;

- расходы согласовываются только в случае совершения крупных покупок.

Достоинства:

- Члены семьи с раздельным бюджетом не зависят от зарплаты друг друга, поэтому финансовые конфликты практически исключены;

- Каждый может тратить на собственные нужды сколько угодно;

- Все чувствуют себя независимыми и самостоятельными.

Недостатки

Каждый стремится заработать больше денег, не уделяя внимание семье;

При существенной разнице в доходах возможны споры из-за разного качества жизни супругов;

Проблематично накопить деньги .

Совместно-раздельный

Принципы:

- Часть доходов каждого направляется в общую копилку, а другую часть он тратит на свои нужды;

- Общая часть доходов тратится на нужды семьи,а личные средства каждый тратит по своему усмотрению;

- Супруги обсуждают только затраты на общие потребности.

Достоинства:

- Супруги, имея личные средства, чувствуют себя свободными;

- Наличие общих денег способствует укреплению семьи;

- Проще договориться по поводу общих трат, так как остаются деньги на личные нужды.

Недостатки:

- Возможно сокрытие доходов любым из членов семьи;

- Смешанный бюджет усложняет накопление денег в сравнении с совместным;

Единоличный

Принципы:

- Доходы каждого члена семьи направляются в общую копилку;

- Только ответственный за ведение бюджета имеет право распоряжаться финансами;

- Все расходы согласовываются между супругами;

Достоинства:

Отсутствие конфликтов, так как решения принимает один человек.

Недостатки:

Возможно недоверие, так как ответственный за формирование и исполнение плана имеет большие возможности по искажению информации о доходах и покупках.

По сроку

В зависимости от длительности действия различают три вида плана:

- Краткосрочный (если бюджет составляется на месячный срок);

- Среднесрочный (когда период действия менее 1 года);

- Долгосрочный (характеризуется сроком более 1 года).

Краткосрочный план является наиболее точным.

Прогнозировать мелкие покупки на долгий срок очень сложно, поэтому при

увеличении срока погрешность возрастает

Где можно отправить или получить перевод

Отзывы об оформлении микрозаймов с ежемесячной оплатой

Определите, исправен ли дисплей

Последние отзывы клиентов Хоум Кредит Банка

Особенности золотой карты

Зарплатная карта Виза Голд, Мастеркард или МИР дает человеку ряд преимуществ. Первая привилегия – бонусная программа «Спасибо от Сбербанка». Для повседневного пользования золотая карта идеальна, так как дает:

- 1% кэшбэка за покупки в супермаркетах.

- 5% при оплате в кафе и ресторанах.

- До 30% бонусов, которые предлагают партнеры Сбербанка.

Бонусы Спасибо после накопления зарплатный клиент обменивает с конвертацией 1:1. За них человек может получить бесплатный билет на поезд, концерт, в кино, или обменять баллы на сертификат от партнерского магазина.

Банковская золотая карта участвует в программах лояльности от Visa и MasterCard. Список партнёров в 2020 году расширен, и вы можете как вернуть 10% за покупку кофе в Старбакс, так и сэкономить крупную сумму при оплате билета на самолет от компании Эмирейтс.

Подключение к зарплатному проекту позволяет клиенту не переживать за стоимость ведения счета, а золотой формат карточки имеет положительные особенности:

- Не ограничивает зарплатного клиента в снятии наличных – получить деньги можно в любом банкомате мира.

- Карты МИР, MasterCard, Visa Gold дают владельцам право воспользоваться юридической или медицинской помощью за границей.

- Золотые карты участвуют в закрытых распродажах.

- Есть система бесконтактной оплаты.

- Повышенный уровень защищенности при оплате карточкой в интернете – все действия подтверждаются кодом с телефона.

- Можно расплачиваться, приложив мобильный к сканеру.

- Как выглядит карта – золотого цвета, что сразу говорит о статусности владельца.

Зарплатную карту золотого формата компании выдают в качестве поощрения – человек не платит за годовое обслуживание, плюс пользуется льготами от Сбербанка.

Как установить таблицу Excel

Даже если вы не являетесь уверенным пользователем интернета, установить на свой компьютер таблицу Excel будет достаточно просто. Инструкция будет выглядеть следующим образом:

- в меню своего компьютера найдите папку Microsoft Office, в ней откройте программу Microsoft Excel;

- после того как откроется таблица, нажмите кнопку «Файл»;

- в меню выберите строку «Создать»;

- в открывшемся окне из левого столбика выберите ссылку «Бюджеты»;

- среди предложенных вариантов нужно найти «Семейный бюджет на месяц»;

- нажмите кнопку «Загрузить».

Собственно это все, таблица для вашего учета готова. Как видно в ней уже есть несколько строк, которые вы можете легко корректировать, то есть, удалить ненужные вам статьи расходов и добавлять новые. Чтобы провести это действие достаточно навести курсор мыши на строку, нажать на нее, затем нажатием кнопки Backspace удалить ненужную вам статью расхода, и на клавиатуре набрать необходимые значения.

Впрочем, как пользоваться таблицей, и как правильно вести учет семейного бюджета, мы разберем чуть позже. Хочется еще сказать, если такая схема для вас кажется слишком сложной, то вы без труда можете скачать готовую таблицу. В интернете достаточно ресурсов, которые позволяет бесплатно скачать таблицу Excel с готовым шаблоном семейного бюджета, для того чтобы найти подходящий для себя вариант, введите в поисковой строке запрос «скачать таблицу Excel семейный бюджет», далее, перед вами стоит задача выбрать наиболее понятный и удобный для себя вариант.

Нельзя откладывать запись на конец недели. Точно что-нибудь пропадёт

Виды семейного бюджета

Если на государственном уровне и на уровне предприятий бюджет контролируется благодаря четким и однозначным решениям, в семье осуществить это бывает не так-то просто. Вопросы, касаемые распределения материальных благ и оценки приоритетов – порой довольно сложные и трудноразрешимые. Взаимопонимание между членами семьи может быть нарушено, особенно, если их вклад в семейный бюджет неравнозначен.

Выделяют 3 основных типа семейного бюджета, которые чаще всего используются на практике.

Совместный

Принятие решений по их распределению может быть совместным, может выноситься на обсуждение (семейный совет), или окончательное решение может выносить глава семьи.

Важно то, что при таком подходе учитываются интересы каждого, и каждый вправе высказать свою точку зрения. Основа совместного бюджета – это доверие и сплоченность семьи, взаимная ответственность и умение находить компромиссное решение

Совместно-раздельный (долевой)

Согласно такому плану, основные расходы на поддержание жизни семьи справедливо распределяются между супругами. При незначительной разнице в зарплатах сумма может быть поделена поровну, или же каждый покрывает свою долю. Оставшиеся деньги можно тратить по собственному усмотрению и без отчета, в том числе самостоятельно планировать покупки или откладывать какую-то часть денег на будущее.

Ведение долевого бюджета во многом делает совместную жизнь выгодной, поскольку значительно облегчает груз финансовых обязательств. Вдобавок такой подход практически исключает спорные вопросы, которые часто возникают при ведении совместного бюджета: большие проблемы решаются совместно, а в мелочах каждый может обеспечить себя сам.

Раздельный

Например, если один из супругов желает помогать родственникам, занимается благотворительностью, имеет дорогостоящее хобби и не хочет посвящать в свои дела домашних – раздельный бюджет подойдет как нельзя лучше. Такой подход пропагандируют как современный, учитывающий интересы личности и свободу выбора.

Но самом деле при ведении раздельного бюджета в семье может возникнуть еще больше хаоса и недопонимания – такая ситуация хуже поддается контролю. Поэтому раздельного бюджета в чистом виде практически невозможно встретить – все равно вступают в силу какие-то договоренности в силу специфики семейных отношений (я плачу за квартиру, ты – за еду, или – ты не работаешь, но я тебе даю деньги – делай с ними, что хочешь).

Из плюсов многие отмечают возможность не отчитываться перед супругом или супругой, планировать собственное будущее без необходимости лезть в кошелек второй половины.

Кстати, к раздельному бюджету часто прибегают при отсутствии общих финансовых обязательств. В этом случае этот вариант дает гораздо больше преимуществ.

Тип бюджета и модель отношений

Осознанное управление деньгами позволяет избежать многих неприятных ситуаций. Бывает, что близкие люди не смогли договориться, не сошлись во мнениях или просто не спросили друг у друга. Тип бюджета должен устанавливать определенные правила, которых нужно придерживаться всегда.

Интересный вариант классификации типов семейного бюджета можно предложить, исходя из того, кто в семье обычно управляет финансами:

- матриархат – женщина берет на себя основные обязанности по распределению финансов семьи, принимает решения и управляет бюджетом;

- патриархат – мужчина как главный добытчик самостоятельно контролирует бюджет, обеспечивает потребности семьи и планирует расходы;

- разделение обязанностей – расходы по ведению домашнего хозяйства оплачиваются поровну или по договоренности;

- независимое управление – бюджет у каждого свой, остальное по договоренности;

- партнерство – супруги распоряжаются деньгами семьи на равных правах и имеют общий доступ.

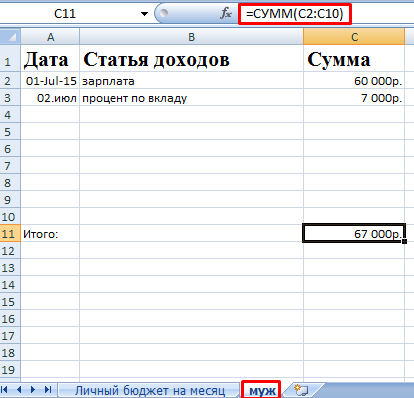

Таблица семейного бюджета в Excel

Допустим, в семье ведется раздельный бюджет

Важно, кто сколько приносит в дом. Необходимо учесть месячный заработок мужа и жены

Причем деньги поступают неравномерно. В один день – зарплата, через неделю – аванс. Еще через пару дней – проценты по вкладу. Плюс периодические подработки.

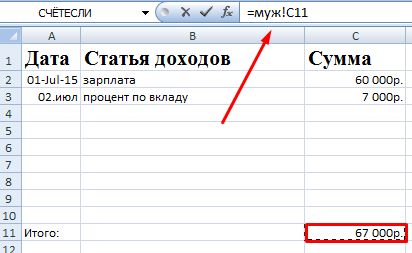

Чтобы детализировать поступления, на отдельном листе создаем таблицу Excel доходов и расходов семьи. Даем ей название.

Обозначаем графы: «Дата», «Статья», «Сумма». Внизу – «Итого». В эту ячейку вбиваем формулу для подсчета суммы.

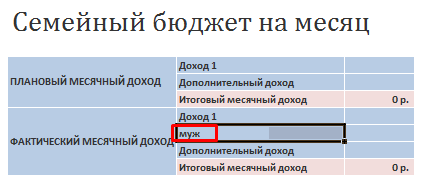

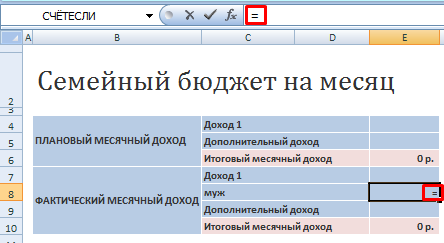

Возвращаемся в сводную ведомость. Выделяем ячейку, над которой хотим вставить строку. Правая кнопка мыши – «Вставить» — «Строку» — ОК. Подписываем:

Теперь нужно сделать так, чтобы итоговая сумма из детального отчета автоматически переносилась в сводку. Выделяем пустую ячейку, где должны отобразиться цифры. Вводим «равно».

Переходим на лист с детальным отчетом. И нажимаем итоговую сумму поступлений за месяц. «Ввод»:

Мы присоединили детальный отчет к главной сводной ведомости. Теперь можно в течение месяца вносить изменения в лист детализации столько раз, сколько нужно. Суммы в сводке будут пересчитываться автоматически.

Зачем нужно вести учет семейного бюджета

В первую очередь, задача каждый семьи – это оптимизировать свои доходы и расходы, то есть свести дебет с кредитом. Наверняка каждому знакома такая ситуация, что две разные семьи, имея одинаковый доход, по-разному распределяют денежные средства, соответственно, одни живут в достатке, а другие постоянно нуждаются в дополнительных средствах. Кстати, даже имея небольшой доход можно полностью избавиться от долгов и не влезать в кредиты, ведь, как показывает практика, ведение семейного бюджета позволяет экономить существенные средства.

Таблица доходов и расходов позволяет наглядно понять, куда уходят деньги и на какие нужды, в основном, вы их тратите. Если вы внимательно разберете статистику своих расходов, то обязательно обнаружите те траты, которых можно вполне избежать. В следующем отчетном периоде вы сможете более эффективно распределять свой бюджет на те или иные расходы за вычетом всех затрат, которые вы считаете бесполезными.

Спустя определенное время ведения вашего семейного бюджета, вы сможете наиболее разумно подходить к планированию семейного бюджета и научитесь тратить личные средства таким образом, чтобы их хватало на все нужды, плюс оставался какой-то остаток, который можно направить на накопление или на крупную покупку.

Подведем итог, таблица доходов и расходов семьи необходима в первую очередь для того, чтобы научиться правильно и разумно управлять своими финансами. Основная задача – правильно фиксировать все доходы и расходы семьи, чтобы в будущем скорректировать план покупок таким образом, чтобы все траты были обоснованными и обдуманными.

Защита данных в ячейке от изменений

Часто расходы и доходы вводятся в спешке. Из-за этого можно сделать ошибку, ввести недопустимое значение. В результате получатся неправильные сводные данные. А вспомнить в конце месяца, где именно была неточность, порой невозможно.

Как защитить ячейку от изменений в Excel:

- От ввода некорректных значений. Данные – проверка данных – параметры. Выбрать тип данных из всплывающего списка. ОК.

- Запретить изменение значений в ячейке. Рецензирование – защитить лист. В открывшейся вкладке ввести пароль, который позволит отключить защиту. Во всплывающем списке можно выбрать, что запрещаем, а что разрешаем. В примере мы оставили пользователю возможность выделять ячейки.

- Выборочно защитить ячейки. Семейным бюджетом могут пользоваться сразу несколько человек. Для каждого из них можно организовать доступ в определенную область листа. Рецензирование – Разрешить изменение диапазонов. Создать. Вводим имя диапазона, адреса ячеек (к которым будет доступ) и пароль доступа.

Чтобы защитить всю книгу, на вкладке «Рецензирование» нажмите соответствующую кнопку.

Порядок ведения семейного бюджета

1 Этап. Определение целесообразности ведения бюджета.

Перед тем, как начать вести семейный бюджет, человек должен понимать, зачем он это делает. Бывают категории людей, у которых доходы значительно превышают расходы, а покупки совершаются не импульсивно, а рационально. Для таких людей формирование финансовых планов совершенно не обязательно. Большинство из нас балансирует на уровне «точки безубыточности», поэтому для многих составление семейного бюджета – это жизненная необходимость.

2 Этап. Сбор информации.

Чтобы правильно планировать доходы и расходы на год, нужно понять структуру своих финансовых потоков.

Порядок действий:

2.1 Составьте таблицу доходов и расходов на месяц

В таблице представлен довольно общий вариант распределения финансов. Строки можно разбивать на множество категорий и подкатегорий. Например, в качестве затрат можно ввести отдельные позиции на каждого члена семьи (либо создать отдельный документ на каждого человека), а также выделить из расходов на транспорт следующие подкатегории:

- Бензин;

- Ремонт;

- Страховка;

- Общественный транспорт;

- Билеты.

Чем детальнее будет информация в конце месяца, тем удобнее анализировать данные.

2.2 ежедневно заполняем таблицу, указывая в ней все движения денежных средств за день.

3 Этап. Анализ.

По истечении месяца подробно изучаем данные и решаем, следует ли отказаться от каких-либо затрат и есть ли возможность увеличить свои доходы. Если расходы не превышают доходы, можно переходить к следующему этапу.

4 Этап. Формирование плана на 1 месяц

Теперь, имея представление о структуре личных и семейных финансов, спланируйте семейный бюджет на 1 месяц. При этом исключите из плана затраты, которые в ходе 3 этапа показались вам нецелесообразными.

5 Этап. Контроль исполнения плана на 1 месяц

В ходе исполнения всегда нужно обращать внимание на отсутствие серьезных отклонений и вовремя корректировать свои действия. Многие планируют семейный бюджет, не осуществляя последующего контроля расходов, что часто приводит к его дефициту

Многие планируют семейный бюджет, не осуществляя последующего контроля расходов, что часто приводит к его дефициту.

6 Этап. Анализ

Проанализируйте документ, особенно строчки, где ожидаемые цифры значительно отличаются от фактических. Посмотрите, достигнуты ли профицит или сбалансированность бюджета.

7 Этап. Составление бюджета на год с последующим контролем и анализом результатов исполнения.

Порядок действий абсолютно такой же, как в 4, 5, 6 этапах с той лишь разницей, что срок плана составляет 12 месяцев. Максимально ответственно надо подходить к учету расходов. Лучше распределить семейный пул затрат равномерно по месяцам.

Почему пассивно не означает легко

Есть еще трудности:

- пока учишься продвижению сайтов, придется зарабатывать другими способами;

- первые опыты часто проводят бесплатно, даже если они приносят результат;

- ускорить получение заработка поможет комплексный подход.

Последнее означает, что сайт с «толстым» трафиком обычно превращают в площадку для платного размещения ссылок на другие ресурсы, рекламных объявлений. Еще на нем пытаются наладить сбор заявок (лидов). Какой именно канал «выстрелит», без опыта не предскажешь, поэтому раскачивают все с одинаковым применением сил. Придется попотеть, прежде чем получится работать с высокой эффективностью.