Как составить бюджет на месяц и год: руководство с примерами

Содержание:

- Принципы ведения таблицы

- Варианты ведения семейного бюджета

- Видео

- Определите свои потребности и финансовые цели

- Где можно отправить или получить перевод

- Какие изменения ждут участников НИС в 2016 году

- Условия потребительского кредитования в Мытищах

- Статьи о вкладах

- Особенности золотой карты

- 8 способов как сэкономить деньги изменив свой образ жизни

- Последние отзывы клиентов Хоум Кредит Банка

- Бизнес и финансы

- Вариант № 2. Расчет раздельного семейного бюджета

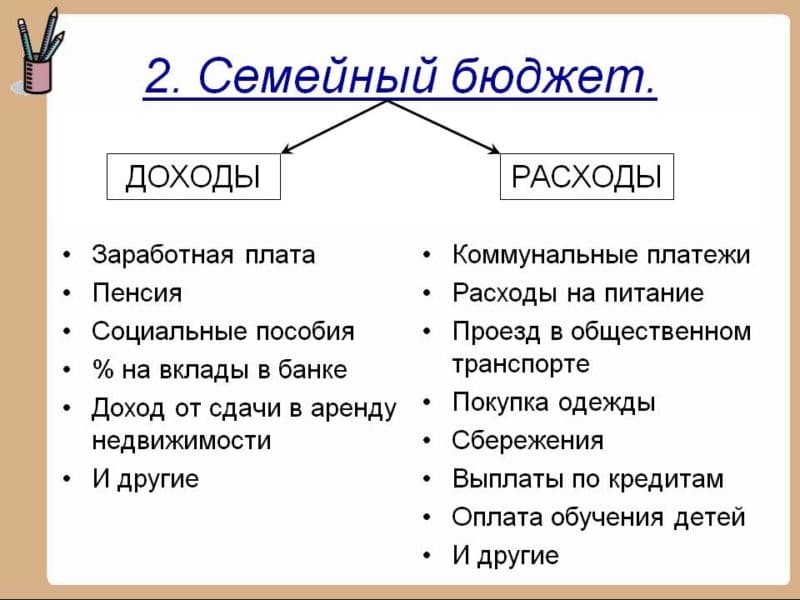

- Семейный бюджет: доходы и расходы семьи

- Помощник

- Что такое семейный бюджет и для чего нужно его вести?

- Подробная инструкция по планированию семейного бюджета

- Нельзя откладывать запись на конец недели. Точно что-нибудь пропадёт

- Как распределить семейный бюджет на месяц

- Выберите вклад

Принципы ведения таблицы

Есть несколько способов ведения таблицы по учету доходов и расходов:

- в блокноте или тетради с помощью ручки и калькулятора;

- в электронных таблицах Excel или Google Таблицах;

- в компьютерных программах и мобильных приложениях для ведения домашнего бюджета.

Выбирайте любой, но соблюдайте главные принципы. Тогда вы получите реальный домашний бюджет, который позволит правильно планировать и правильно распределять деньги. А это уже путь к составлению полноценного личного финансового плана, в котором есть место для реализации краткосрочных и долгосрочных целей.

Принципы составления и ведения таблицы:

- Регулярность. Лучше всего ежедневно вносить все, что пришло и ушло из вашего семейного кошелька. Ни в коем случае не запоминайте. Забудете. Если расплачиваетесь банковскими картами, то в конце дня внесите суммы из истории операций. Если используете наличные, сохраняйте чеки или где-то в телефоне (например, в заметках) напишите расходы.

- Терпение. Первый месяц вам может быть тяжело и захочется все бросить. У меня так было, и я, к сожалению, перестала вести таблицу. Делала я это вручную, и просто не хватило терпения записывать в блокнот цифры, а потом их считать. Потом я подготовила для себя электронную таблицу и автоматизировала процесс. Ею пользуюсь уже несколько лет. По времени занимает 1 – 2 минуты вечером. Чуть ниже я дам вам этот вариант для примера.

- Охват всех членов семьи. Это обязательное условие. Муж (жена), дети, бабушка (дедушка) и прочие домочадцы должны каждый день сообщать вам свои доходы и расходы. Лучше не позволять каждому вносить самостоятельно цифры в таблицу. Большая вероятность, что кто-то из них ошибется, и картина исказится. Наверное, для некоторых семей выполнение этого принципа окажется самым сложным. Придется поработать с каждым и выработать эту полезную привычку.

- Совместное обсуждение итогов и планов на следующий месяц. Это может быть очень увлекательно и реально объединять семью. Например, моя младшая дочь ищет заранее аргументы, почему я должна запланировать покупку ей нового наряда, а старшая убеждает ее, что такое она даже не наденет, потому что уже немодно.

Варианты ведения семейного бюджета

В зависимости от характера отношений и благосостояния семьи, выбирается один из вариантов ведения семейного бюджета. Существует четыре подхода.

2.1. Раздельные деньги

Раздельный бюджет — это далеко не редкость в семьях 21 века. Чаще всего эти случаи встречаются, если у молодых людей разные взгляды на траты, либо доход одного сильно превышает доходы другого члена семьи.

Рассмотрим плюсы и минусы раздельного бюджета между мужем и женой

- Отсутствие ссор в семье из-за трат;

- Отсутствие споров на имущество при разводе;

- Каждый доволен, что у него есть его личные деньги;

- Каждый чувствует уверенность и самостоятельность;

- Крупные покупки оплачиваются не поровну, что может стать поводом для конфликта;

- Если совершается большая покупка, то необходимо договариваться о том, кто сколько скинет на ее приобретение;

- Если есть дети, то необходимо скидываться им на отдельные покупки;

- Необходимо работать каждому члену семьи;

- Возможен сильный перекос в сторону высокого благосостояния одного из супругов;

Подводя итог, можно сделать вывод, что это не самый лучший вариант для семьи. Однако он хорошо подходит, когда зарплата одного из супругов гораздо больше другого. Лучше всё-таки иметь хотя бы небольшую общую часть денег, которая тратилась бы на общий быт. Следующий вариант как раз подразумевает такой подход.

2.2. Смешанный

Смешанный бюджет гораздо лучше предыдущего, поскольку сохраняет в себе плюсы раздельного бюджета и одновременно убирает его минусы.

О сумме, который каждый должен откладывать ежемесячно договариваются заранее. К примеру, это может быть относительная сумма выраженная в процентах от зарплаты (например, 50%), либо же сумма в абсолютном выражении (например, 30 тыс. рублей).

- У каждого есть свои личные деньги;

- Наличие общих денег, что скрепляет семью;

- Меньше споров касательно общих трат, ведь у каждого есть еще своя часть денег;

- Необходимо работать каждому члену семьи;

- Возможное умалчивание супруга о своих доходах;

- Возникновение споров о том, на что тратить семейные деньги;

- Могут возникнуть конфликты о том, сколько каждый должен класть в общую копилку;

2.3. Общий

Полностью общий семейный бюджет встречается в 21 веке не так часто. Это раньше было принято отдавать все деньги жене. Сейчас другое время. В современном мире появилось множество доступных товаров. Поэтому мужчине также нужны траты на личные нужды. Не будет же он их просить у супруги каждый раз.

- Полное доверие между мужем и женой;

- Кто не работает или получает маленькую зарплату чувствует себя гораздо увереннее;

- Нет споров о том, на что что-то купить;

- Сложно определить на что или на кого необходимо тратить больше. Например, супруга хочет себе новый телефон за 30 тыс. рублей, а супруг хочет себе новый костюм за эти же средства, а денег всего лишь есть на одну покупку.

- Психологически сложно делить что-то с другим, несмотря на то, что это твоя семья.

- Не подойдет для тех, у кого разные миропонимание на траты. К примеру, если супруг не тратит ни копейки на себя, а жена тратит практически всё.

- Отсутствие «своих» желаний на покупки. Теперь все покупки общие.

2.4. Единоличный

Единоличный семейный бюджет предполагает, когда деньгами полностью распоряжается один человек. Такое бывает когда один человек является полным лидером или доверяет другому.

- Все вопросы решает один человек, поэтому конфликтов быть не должно;

- Для кого-то это является оптимальным вариантом;

Видео

Определите свои потребности и финансовые цели

Вам обязательно нужно определить, какие ваши главные потребности. Это вещи, без которых вы просто не сможете жить. Новый телевизор, например, совершенно не попадает в эту категорию.

Вы должны убедиться, что ваш бюджет в первую очередь покрывает такие вещи как еда, жильё и одежда, а также транспорт до работы. Также подсчитаете, сколько вы платите по своим различным обязательствам и счетам. Нужно убедиться, что сделаны платежи по кредитам, по жилищно-коммунальным услугам и другим важным видам обязательств.

Вы должны также понять, каковы ваши финансовые цели

Если вы хотите создать финансовый запас на чёрный день или накопить побольше на пенсии, важно, чтобы в бюджете эти цели учитывались. У каждого человека свои финансовые цели в зависимости от их финансового положения и желаний

Свои финансовые цели стоит добавить в бюджет.

Где можно отправить или получить перевод

Какие изменения ждут участников НИС в 2016 году

Условия потребительского кредитования в Мытищах

Статьи о вкладах

Особенности золотой карты

Зарплатная карта Виза Голд, Мастеркард или МИР дает человеку ряд преимуществ. Первая привилегия – бонусная программа «Спасибо от Сбербанка». Для повседневного пользования золотая карта идеальна, так как дает:

- 1% кэшбэка за покупки в супермаркетах.

- 5% при оплате в кафе и ресторанах.

- До 30% бонусов, которые предлагают партнеры Сбербанка.

Бонусы Спасибо после накопления зарплатный клиент обменивает с конвертацией 1:1. За них человек может получить бесплатный билет на поезд, концерт, в кино, или обменять баллы на сертификат от партнерского магазина.

Банковская золотая карта участвует в программах лояльности от Visa и MasterCard. Список партнёров в 2020 году расширен, и вы можете как вернуть 10% за покупку кофе в Старбакс, так и сэкономить крупную сумму при оплате билета на самолет от компании Эмирейтс.

Подключение к зарплатному проекту позволяет клиенту не переживать за стоимость ведения счета, а золотой формат карточки имеет положительные особенности:

- Не ограничивает зарплатного клиента в снятии наличных – получить деньги можно в любом банкомате мира.

- Карты МИР, MasterCard, Visa Gold дают владельцам право воспользоваться юридической или медицинской помощью за границей.

- Золотые карты участвуют в закрытых распродажах.

- Есть система бесконтактной оплаты.

- Повышенный уровень защищенности при оплате карточкой в интернете – все действия подтверждаются кодом с телефона.

- Можно расплачиваться, приложив мобильный к сканеру.

- Как выглядит карта – золотого цвета, что сразу говорит о статусности владельца.

Зарплатную карту золотого формата компании выдают в качестве поощрения – человек не платит за годовое обслуживание, плюс пользуется льготами от Сбербанка.

8 способов как сэкономить деньги изменив свой образ жизни

Вести здоровый образ жизни выгоднее

На лето можно пересесть на велосипед, вместо того чтобы использовать общественный транспорт или автомобиль.

К примеру, расходы на общественный транспорт в месяц выходят порядка 1000 рублей, другими словами, велосипед окупиться максимум за два сезона.

Конечно, этот вариант подойдет не всем, но если есть такая возможность, то не стоит ей пренебрегать.

Платите только за то, что нужно

Дорогой спортзал с навороченными тренажерами не всегда лучший выбор. Зачастую используется только 20% оборудования, но заплатить придется больше. Тренируясь в каком-нибудь подвале, можно сэкономить от 30%.

Или другой пример, можно купить безлимитный абонемент, но ходить раза 2 в неделю, абонемент на меньшее количество занятий будет как правило дешевле, его минус только в том, что придется планировать время посещений и их количество. В городе где я живу, можно сэкономить от 1000 рублей, если выбрать вдумчиво тренажерный зал.

Забыть о моде

Есть много людей, которые меняют вещи только потому что те перестали быть модными, появились новые варианты.

К примеру, у меня есть шапка, обычная черная шапка в которой я хожу уже лет 10 наверное, и вот она нисколько не стала хуже. У супруги же набор шапок меняется каждый год, причем старые не отличить от новых.

Отказ от вредных привычек

К примеру, отказ от курения может сэкономить достаточно много денег.

Посчитаем: 15 пачек в месяц * 100 рублей за одну пачку = 1500 рублей в месяц – это несколько интересных книг. Для здоровья полезно, да и экономия на лекарствах, врачах.

Если следить за своим здоровьем, то можно избежать очень больших трат.

Бережное отношение к вещам

Если следить за состоянием вещей, вовремя чистить, ремонтировать и т.п., то многие могут прослужить куда дольше чем кажется.Тем самым сэкономить кучу денег.

Самый яркий пример – обувь. Если носить попеременно ботинки, а не одни и те же каждый день, то продержатся они ни 2-3 года, а вполне могут быть в хорошем состоянии и 5 лет. Само собой доп уход для них также потребуется.

Делаем сами – это интересно, весело, дешевле

Многие вещи можно научиться делать самим или в компании, что также позволяет экономить.

Например: суши, стрижка, установка унитаза (занимает максимум 2 часа, но стоит достаточно дорого при вызове сантехника) и многое другое. Многое из этого может сделать ваши будни интереснее и веселее.

Кстати, и на ремонте можно сэкономить не мало денег, если делать часть работы своими руками, а также использовать новые или хорошо забытые стары методы ремонта, такие как сухая стяжка.

Спрашивайте о скидках, чтобы сэкономить деньги

Много раз уже слышал такой способ: покупаете или заказываете услугу, то обязательно спросите про скидку. Делайте это всегда и везде. Если вам откажут – ничего страшного.

Порой, можно всего за пару минут получить в виде скидки сумму, которую вы зарабатываете за несколько часов или дней. Думаю оно того стоит.

Также ищите места где раздают скидки. К примеру, купонные сайте. На них можно найти интересные предложения дешевле в 2 раза чем если прийти в тот же магазин просто так.

Не экономьте!

Данный совет может показаться не логичным с учетом всего выше описанного, но порой лучшая экономия – это заплатить больше.

Пример, для тренировок искал кеды, нашел рублей за 300, в итоге после первого же занятия они начали рассыпаться. Пришлось покупать другие, за 700 рублей, а за 300 выкинуть.

Еще пример с обувью, покупал зимние ботинки марки Риккер, стоили они дороже чем обычные процентов на 50, но в итоге я их носил лет 5.

Пример из области здоровья. Лечил зубы бесплатно по ОМС (за два зуба 4 600 рублей), через пол года пришлось переделывать, но уже в платной клинике и стоило это около 30 000 рублей.

Последние отзывы клиентов Хоум Кредит Банка

Бизнес и финансы

БанкиБогатство и благосостояниеКоррупция(Преступность)МаркетингМенеджментИнвестицииЦенные бумагиУправлениеОткрытые акционерные обществаПроектыДокументыЦенные бумаги — контрольЦенные бумаги — оценкиОблигацииДолгиВалютаНедвижимость(Аренда)ПрофессииРаботаТорговляУслугиФинансыСтрахованиеБюджетФинансовые услугиКредитыКомпанииГосударственные предприятияЭкономикаМакроэкономикаМикроэкономикаНалогиАудитМеталлургияНефтьСельское хозяйствоЭнергетикаАрхитектураИнтерьерПолы и перекрытияПроцесс строительстваСтроительные материалыТеплоизоляцияЭкстерьерОрганизация и управление производством

Вариант № 2. Расчет раздельного семейного бюджета

Схематически это выглядит так:

- супруги определяют, какую часть личного бюджета (в процентах) они будут тратить на оплату общих нужд семьи;

- формируется категория трат, за которую ежемесячно будет отвечать муж;

- формируется категория трат, за которую ежемесячно будет отвечать жена;

- выделенные деньги уходят на целевые нужды;

- каждый супруг в течение месяца следить за выполнением своей части семейного бюджета;

- свободными деньгами муж и жена распоряжаются по своему усмотрению;

- в последний день месяца формируется отчетный баланс.

Рассмотрим пример.

| Апрель 2017 | |||||

|---|---|---|---|---|---|

| Доходы семьи | |||||

| Вид заработка | Сумма, гривен | ||||

| Зарплата мужа | 10 000 | ||||

| Зарплата жены | 10 000 | ||||

| Суммарный доход | 20 000 | ||||

| Часть личного бюджета, которая будет тратиться каждым из супругов на оплату общих нужд семьи | |||||

| Муж | Жена | ||||

| 50% | 50% | ||||

| 5000 | 5000 | ||||

| Общие месячные траты каждого из супругов | |||||

| Категория | % | Сумма, гривен | Категория | % | Сумма, гривен |

| Инвестиции | 10 | 1 000 | Хозяйственные траты | 35 | 3 500 |

| Обслуживание жилья | 20 | 2 000 | Сбор средств на ежегодный отпуск | 5 | 500 |

| Расходы на детские нужды | 15 | 1 500 | Дополнительные расходы | 10 | 1 00 |

| Сбор средств на крупные покупки | 5 | 500 | |||

| Итого | 50 | 5 000 | Итого | 50 | 5 000 |

| Личные месячные траты каждого из супругов | |||||

| Муж | Жена | ||||

| 50% | 50% | ||||

| 5 000 гривен | 5 000 гривен |

Семейный бюджет: доходы и расходы семьи

Один из легендарных американских актеров, ставший известным на заре двадцатого века, человек с именем Уилл Роджерс сказал, что в нашем мире слишком много народа тратит средства, которых нет, на вещи, что совсем не нужны, да еще и для того, чтобы произвести впечатление на тех, кто им абсолютно неинтересен.

Одной фразой он охарактеризовал целое поколение, у которых расходы значительно превышали доходы, ввиду чего постоянно требовались разнообразные дополнительные «вливания», в виде кредитов и займов, чтобы семья не потерпела крах. Сейчас уже видно, что такого рода безответственность ни к чему хорошему не приводит, потому есть смысл научиться составлять семейный бюджет на месяц, год и даже больше.

По сути, бюджет – это смета всех доходов, а также расходов, из расчета за определенный отрезок времени. То есть все составляющие семейного бюджета должны быть проанализированы и записаны в начале или в конце месяца, в зависимости, чаще всего, от даты получения заработной платы.

Для чего и почему

Многие люди не понимают, что деньги, это всего лишь инструмент, который помогает решать те или иные жизненные вопросы. Именно потому следует разобраться, для чего и кому может потребоваться составить бюджет семьи и вести его, регулярно отмечая все свои доходы и расходы.

- Правильный, грамотно составленный бюджет семьи на месяц и таблица в доступном формате помогут четко выяснить и понимать долгосрочные стремления и цели и уверенно идти к ним. Согласитесь, что, бездумно швыряя деньги на ветер, едва ли удастся накопить на путевку к морю или новенький автомобиль.

- Таблица семейного бюджета, дающая четкое представление о распределении средств, позволит взглянуть по-другому на спонтанные покупки, понять, куда уходит масса денег и сменить собственные покупательские привычки. Едва ли стоит покупать семнадцатую пару красных туфель или ежедневно обедать в дорогом ресторане, если впереди маячит поездка к морю или приобретение квартиры.

- Экстренные ситуации и чрезвычайные события никогда не выбьют вас из колеи, так как составление бюджета семьи на месяц подразумевает некий резервный фонд, который называется «подушка безопасности». Чаще всего она составит ровно столько денег, сколько требуется на полгода терпимого существования или хотя бы три месяца спокойно жизни, которые можно истратить на поиски нового места.

То есть при неожиданной болезни, стихийном бедствии или утрате рабочего места, для каждого, кто соберется и все же составит бюджет семьи на месяц и более, экстренные финансовые затраты не окажутся полным крахом. Фактически, они будут запланированы заранее, еще тогда, когда ни о какой экстраординарной ситуации речь даже и не шла.

Помощник

Что такое семейный бюджет и для чего нужно его вести?

Семейный бюджет – это план доходов и расходов семьи на определенный временной период (месяц или год).

Важнее, на мой взгляд, определиться с вопросом, зачем нужно его вести. Давайте попробуем выделить наиболее важные причины.

Учет реальных доходов

Не зная всех своих поступлений и всех источников средств, невозможно планировать расходы и ставить достижимые цели на будущее.

Контроль расходов

Если вы хоть раз задавали себе вопрос, куда делись все деньги, то контроль расходов позволит получить ответ. Мы часто не замечаем, как мелкие траты на вкусняшки съедают наш бюджет. А ведь от них можно вполне безболезненно отказаться.

Планирование расходов

Если вы наладите контроль, то следующий шаг – это планирование. Большинство наших расходов носят постоянный характер. Например, оплата бензина или проезда в общественном транспорте, коммунальных платежей, детских кружков и секций, походы в магазин и т. д. Зная все предстоящие траты в следующем месяце, легко запланировать что-то более серьезное.

Накопление

Для кого-то это самый приятный бонус от ведения семейного бюджета. Например, в моей семье львиная доля доходов тратится на путешествия. Очень дорогостоящие мероприятия, без накоплений не обойтись

Поэтому очень важно знать, сколько я могу отложить в месяц без ущерба интересам семьи. Читайте в моей статье о способах накопления денег

Создание “подушки безопасности”

Пока для многих, в том числе и для меня, неприкосновенный запас на “черный день” является недостижимой мечтой. Но надо понимать, что для семьи эта цель одна из самых важных. Согласитесь, что мало кто хочет оказаться в нищете в случае потери работы или непредвиденных больших трат. На эти случаи и нужна “подушка безопасности”.

Покой и мир в семье

Как часто приходится слышать от мужа, что жена слишком много тратит денег на одежду и кофе с подружками. А от жены постоянные упреки, что муж позволяет себе еженедельные походы в бар, боулинг, на рыбалку и т. д. Знакомо? Ведение семейного бюджета позволит разложить по полочкам доходы и расходы, научит экономить и позволит всегда иметь деньги на то, что душа просит

И не важно, будет это новое платье или навороченная удочка

Подробная инструкция по планированию семейного бюджета

Отслеживание семейных трат, а также вашего дохода — работа не скучная и не трудная, как вы, возможно, считали. Можно найти компьютерную программу или приложение на смартфон, с помощью которых вы сможете легко и быстро составить план бюджета и следовать ему.

- Возьмите блокнот и карандаш. Это самое простое, что можно сделать, чтобы контролировать расходы семейного бюджета.

- Сделайте таблицу в специальной программе «Эксель», чтобы было удобнее отслеживать, на что вы тратите заработанные средства.

- Установите приложение на телефон — с его помощью вы сможете сразу же вносить расходы семейного бюджета в память. Главное подобрать наиболее удобное для вас приложение. Например, «Дребеденьги», Coinkeeper — подходящие утилиты, чтобы отслеживать семейные траты.

Как отследить расходы семейного бюджета на месяц? Воспользуйтесь нашим руководством.

Шаг 1. Определите цель.

Тратить меньше, если у вас нет цели, не получится. Скупой человек и тот, кто планирует траты, — разные люди. Поставьте перед собой цель и старайтесь не расходовать деньги на ненужные вещи. Например, в краткосрочной перспективе вашей целью может стать покупка нового телефона либо погашение кредита. Среднесрочная цель — новая машина, путешествие. В долгосрочной перспективе — планирование жизни на пенсии, выплата ипотечного кредита, оплата образования сына или дочери.

Важно! Ваши цели должны быть реальными, а доходы — точно просчитаны. Шаг 2

Определяем доходы и затраты вашей семьи

Шаг 2. Определяем доходы и затраты вашей семьи.

Для этого обращаемся к структуре бюджета. Прежде всего запишите, из чего складываются ваши доходы. Это может быть зарплата, пенсионные выплаты, пособия, дополнительный заработок и так далее. Затем записываем все затраты

Платежи подразделите на временные и постоянные, отметьте их в табличке семейного бюджета, принимая во внимание ваш личный опыт

Обратите внимание: необходимо учесть, сколько человек в вашей семье, где вы живете, какие потребности есть у вас и у ваших детей. Подумайте, возможно придется добавить категории затрат, чтобы сделать табличку детализированной

Обычно семейные доходы складываются из:

- заработной платы мужа;

- зарплаты жены;

- процентов по банковскому вкладу;

- пенсионных выплат;

- пособий;

- дополнительного заработка, к примеру, на удаленной работе.

Затраты бывают постоянными, которые не меняются:

- налоговые выплаты;

- оформление страховки (квартиры, машины, здоровья);

- оплата сотовой связи, интернета и так далее.

Не забывайте про 10–20 %, эту сумму нужно откладывать, чтобы она послужила в качестве финансовой подушки, если произойдет чрезвычайная ситуация.

Переменные траты включают в себя:

- покупку продуктов питания;

- лечение;

- ремонт автомобиля;

- покупку обуви и одежды;

- коммунальные платежи;

- личные расходы мужа и жены, которые необходимо просчитывать отдельно;

- приобретение презентов на праздники;

- оплату детского садика;

- походы в кино, на выставки и тому подобное;

- траты на ребенка.

Учитывайте пожелания членов вашей семьи, чтобы скорректировать перечень, расширить его, увеличить траты или объединить статьи затрат семейного бюджета.

Шаг 3. Контролируйте, сколько вы потратили за месяц.

Конечно, нелегко сразу же сделать таблицу расходов семейного бюджета, ведь нужно знать, на что вы тратите деньги. Для этого потребуется время — 30–60 дней. Регулярно записывайте в табличку «Эксель» траты, внося корректировки.

Это необходимо для того, чтобы ясно видеть, сколько денег вы расходуете. Зная это, в последующем можно будет управлять бюджетом.

Шаг 4. Решите, что вам действительно необходимо, а от чего можно отказаться.

После того как вы начнете фиксировать, на что тратите деньги, то поймете, что крупные суммы уходят на покупку того, что вам не нужно. Траты, которых нет в вашем плане и которые вы совершаете, поддавшись сиюминутному желанию, расходуют ваш бюджет. Поэтому, если ваша заработная плата небольшая, 2–4 потраченные тысячи серьезно ударят по бюджету.

Не стоит приобретать вещь, если она вам не нужна. Дайте себе время подумать. Спустя пару недель вы поймете, что можете обойтись без этой покупки. Если же нет, то смело совершайте покупку.

Рекомендация: снимите деньги с кредитки или зарплатой карточки. Чтобы тратить меньше, рассчитывайтесь наличкой. Ведь если вы держите бумажные деньги в руках, вам будет сложнее потратить их, чем виртуальную сумму.

Нельзя откладывать запись на конец недели. Точно что-нибудь пропадёт

Как распределить семейный бюджет на месяц

Планирование семейного бюджета не такое трудное занятие, как может показаться на первый взгляд. Есть доступные программы и специальные приложения для помощи в планировке своих доходов и расходов.

- Тетрадь и ручка – первое, о чем обычно вспоминают, когда хотят распределить семейный бюджет.

- Скачать таблицу для распределения денег в семье в Excel вы можете в шаблонах Microsoft и приспособить согласно своим собственным потребностям.

- Приложения для мобильных телефонов – можно быстро заносить все расходы в программу, следует только подобрать удобное для вас приложение. «Дребеденьги», Coinkeeper – хорошо подойдут для распределения и планирования семейного бюджета.

Мы предлагаем пошаговое руководство – как распределить семейный бюджет на основе таблицы Excel, которую можно скачать далее и адаптировать под себя.

Шаг 1. Определяем задачи

Экономия в целях экономии? Не путайте скаредность и распределение трат. Стремитесь к достижению цели и привыкайте экономить на несущественном.

- Целью на ближайшее время может быть современная электронная техника или погашение задолженности.

- Среднесрочной целью является приобретение новой машины, путешествие на море или в горы.

- Долгосрочные цели обычно строятся на вопросах о будущем, например, как распределить семейный бюджет с учетом ипотеки, как помочь детям и внукам.

Создавайте реальные планы, правильно ведите подсчет ваших доходов и расходов. Можете распределять финансы семьи с помощью таблицы Excel.

Шаг 2. Пересчитаем все доходы и траты семейного кошелька

Теперь необходимо изучить структуру вашего бюджета. Для начала напишите список всех источников прибыли: зарплата, стипендия, пенсия, проценты банка и другие варианты заработка в вашей семье.

Траты состоят из всех вещей, на которые уходят ваши денежные средства.

Распределите все расходы на постоянные и периодические платежи. Заполните все графы трат в таблице для планирования бюджета семьи, руководствуйтесь при этом своим опытом.

При распределении семейного бюджета не забывайте обращать внимание на условия проживания и потребности всех членов семьи. В таблице представлен короткий перечень категорий

Проанализируйте статьи трат, которые нужны будут вам для лучшего распределения финансов.

Зачастую в пункты прибыли входят:

- доход главы семейства (допустим, это муж);

- зарплата главного советника (жена);

- проценты банка;

- стипендия;

- социальные выплаты;

- дополнительный доход (например, репетиторство).

Траты делят на неизменные: установленные налоговые выплаты; страховка; оплата услуг связи. Здесь будут и 10 %, оставленные на непредвиденные обстоятельства в резерве.

Графа непостоянных трат:

- питание;

- здоровье;

- бензин;

- одежда, обувь;

- коммунальные платежи;

- личные потребности членов семьи (распределить отдельно);

- подарки к праздникам;

- оплата обучения;

- досуг;

- траты на детей.

Если вы хотите, таблицу можно дополнить или сократить, откорректировав пункты доходов и расходов.

Шаг 3. Следим за расходами на протяжении всего месяца

Оформить таблицу распределения семейного бюджета сразу не выйдет, сначала стоит узнать, куда и сколько денег вы тратите. На это уйдет пара месяцев. В таблицу Excel, которую вы скачаете, постепенно вносите ваши траты и адаптируйте ее под себя.

Задача на этом этапе – получить конкретное представление о распределении бюджета вашей семьи, увидеть совокупность расходов и в будущем корректировать их.

Шаг 4. Разделяем нужды и желания

Когда семьи начинают распределять свои расходы, они видят, что большие суммы денег тратятся на бесполезные вещи. Необдуманные, незапланированные покупки очень влияют на кошелек семьи, если заработная плата не так высока, при этом несколько тысяч рублей уходят незамеченными.

Отложите приобретение вещи, если вы не уверены точно, что она вам очень нужна. Подождите какое-то время. Если поймете, что вы до сих пор нуждаетесь в этом предмете, значит, это действительно нужная трата денег.

Маленький совет: не пользуйтесь кредитными и дебетовыми банковскими картами. Рассчитывайтесь наличными, так вы быстрее начнете экономить. Психологи выяснили, что человеку проще отдать виртуальные деньги, а не наличные.

Для скачивания есть таблица.