Семейный бюджет. что это? как правильно его вести и сэкономить?

Содержание:

- Для чего вообще вести семейный бюджет

- Особенности

- Навигация

- Третий вид — полностью общий бюджет

- Какие изменения ждут участников НИС в 2016 году

- Условия потребительского кредитования в Мытищах

- Опросы

- Своевременно оплачивайте счета и долги

- 3 основных типа семейного бюджета

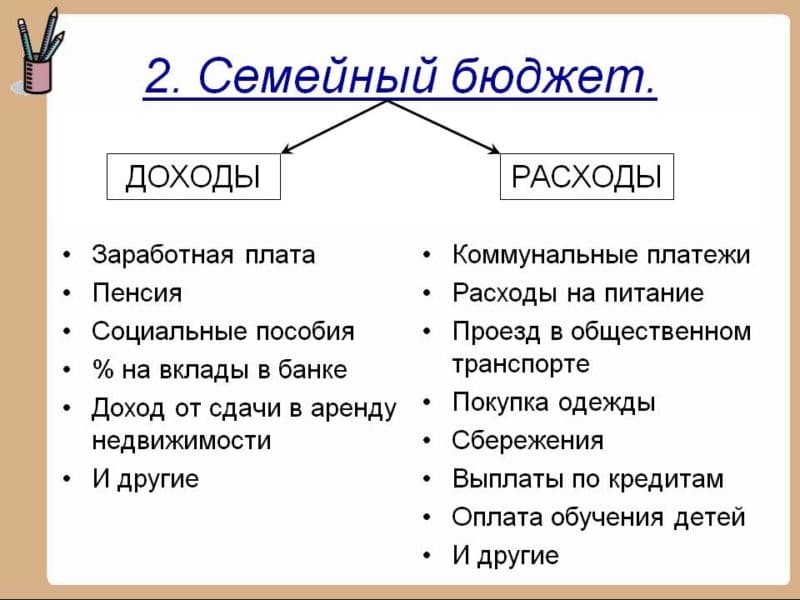

- Расходы семейного бюджета

- Совместный семейный бюджет

- Принципы ведения таблицы

- Анализ семейного бюджета

- Варианты ведения семейного бюджета

- Что это за таблица, и для чего ее надо вести

- Первый вид — полностью раздельный бюджет

- Виды семейного бюджета: выбираем подходящий

- Архитектурное решение

- Заключение

Для чего вообще вести семейный бюджет

Семейный бюджет – это суммирование доходов членов семьи и планирование расходов на определенный период. Обычно, на месяц, но бывают и более глобальные планы, расписываемые на год.

Итак, зачем же нужно заниматься этой семейной бухгалтерией? Вот несколько причин, на наш взгляд, наиболее важных.

- Учет реальных доходов. Если вы весьма смутно представляете, каков доход в вашей семье, то не сможете рационально тратить деньги, ведь вы просто не знаете, какую сумму потратить можно. Такие заблуждения и приводят к образованию долгов перед зарплатой. Про накопления на более серьезные покупки или осуществление каких-либо целей и говорить нечего – не зная, сколько можно потратить, вы не сможете и накопить.

- Контроль расходов. Этот пункт избавит вас от постоянного недоумения на тему: «Куда же деваются деньги». Контроль расходов исчерпывающе ответит на все вопросы. Заодно даст понять, какие бесполезные траты, которые мы зачастую и не замечаем, можно исключить абсолютно без вреда для потребностей семьи, и тем самым неплохо сэкономить деньги.

- Планирование расходов. После того, как вы определились с обязательными и необязательными расходами, можно смело переходить к планированию. Когда вы знаете, какую сумму в месяц вы потратите совершенно точно (оплата коммунальных услуг, оплата школы, детского сада, кружков, расходы на проезд и обслуживание машины, покупки продуктов), не составит труда запланировать крупную покупку. Вы будете знать, сколько денег получится отложить за месяц, и легко рассчитаете, за какое время накопите нужную сумму.

- Накопление. Это и есть та самая награда за все расчеты. Накопления вы вправе тратить на то, что вам хочется, например, на хобби или путешествия.

- Создание “подушки безопасности”. Весьма необходимый пункт, но трудно достигаемый. Ведь так тяжело удержаться от покупок, когда имеются средства. Но жизнь непредсказуемая штука, и наличие денег для поддержки в случае беды будет всегда полезно.

- Покой и мир в семье. Ведение семейного бюджета ограждает супругов от вечного спора о том, кто больше тратит денег, и насколько это уместно. Вы совместно распланируете свои расходы, в которых согласуете, что можете себе позволить в этом месяце, а какие нужды и развлечения можно отложить и на потом. Тогда деньги будут расходоваться разумно и без ущерба для интересов всех членов семьи.

Особенности

Что же это за формат. Говоря коротко, такое сочетание букв – это начало слова «binary». Это говорит о том, что все данные в таком файле сохранены в двоичном формате. И это все, то есть такой тип документа совершенно ничего не говорит о его содержимом, ведь оно может быть самым разным.

Такие документы не несут никакого самостоятельного значения. В общем случае – это дополнительный программный инструмент, необходимый для выполнения той или иной команды на устройстве. Эти материалы не рассчитаны на какие-либо изменения и даже просмотр (по крайней мере, рядовым пользователем, а не разработчиком программы).

На современных компьютерах, чаще всего, файлы такого формата относятся к одному из следующих типов:

- Образ DVD-диска или CD-диска. В этом случае он хранится в директории рядом с документом формата cue. В комплексе они представляют собой образ диска, напоминающий iso;

- Документ, содержащий данные об архиве игры. Такой находится в корневой директории диска с игрой и отвечает за порядок воспроизведения последовательностей;

- Ресурсные данные от компьютера в сжатом виде. Это наиболее значимый тип документа, находящийся в одной из корневых директорий жестокого диска. Его удаление или изменение может привести к сбоям в работе системы;

- Исполняемые файлы систем типа Юникс;

- Данные прошивки роутера;

- Игровые данные для приставок Сега, Нинтендо и других.

Так как типы данных с этим расширением очень разнообразны, то и открывать их нужно различными методами.

<Рис.1 Файл>

Навигация

Третий вид — полностью общий бюджет

Маленький коммунизм в отдельно взятой семье. Вне зависимости от уровня дохода в паре 100% заработка вкладывает один супруг, и 100% — другая сторона, формируя тем самым 100% котёл, из которого формируются и распределяются все необходимые финансовые потоки.

Супруги совместно планируют расходы, начиная от носков/продуктов/бытовой химией, заканчивая расчётом ипотеки и отпуском на месяц в следующем году.

Магия общего бюджета — отмывание источника денег. Например, альфонс Коля зарабатывает 40 тысяч, Анжела — 80 тысяч, вместе они всё вкладывают в «общак», и любой рубль из 120 тысяч является общим.

Признаки общего бюджета:

- Отсутствие категорий «мои/твои деньги». Есть только наши деньги.

- Все более-менее крупные покупки супруги могут обговаривать вместе или ожидать этого предложения от партнёра.

- Обычно можно выделить бухгалтера в паре, который отвечает за планирование/распределение денег.

Плюсы:

- Наиболее устойчивое финансовое положение семьи в момент кризиса ввиду планирования таких решений наперёд.

- Ощутимая разница в доходах не формирует эмоциональные проблемы в паре.

- Полная финансовая прозрачность усиливает доверие и отсутствие эмоциональных проблем на почве денег.

- Если денег мало, то усиление источника дохода может обсуждаться взаимно, без ожиданий и давлений по гендерному признаку. Кто лучше зарабатывает, тот и усиливает общий бюджет.

Минусы:

- Если бухгалтер не справляется со своей задачей, от этого может сильно поплыть финансовое положение всей пары. Особенно в историях про игроманов.

- Если появляется финансовая непрозрачность, то могут всплыть проблемы с недоверием и появятся эмоциональные проблемы на почве денег.

- Появляется необходимость согласовывать с партнёром значимые «бессмысленные» покупки.

Когда наиболее уместно использовать:

- При любом уровне доходов обоих супругов, в т.ч. при низком.

- Долгосрочный и доверительный этап отношений, когда речь идёт о планировании нескольких месяцев/лет вперёд.

Возможно, вы видите не совсем свою картину мира, мол у меня чуть по-другому, но ортодоксальных моделей всё равно три, остальное — вариации классики под разным соусом.

Тема непростая в целом, с одной стороны проще строить патриархальную схему «папа работает, а мама красивая» и захотел с пацанами в горы катать и уехал или там мотоцикл купил. С другой стороны, если баба сдает на общее дело, то и больше можно достичь в мещанском эквиваленте, но принятие решений уже коллегиально и на тонкой эмпатии обоих участников.

В любом случае эти 3 вида могут спасти вас от проблем в отношениях, которые начинаются с финансов. Да-да – я топлю за тезис «деньги – источник проблем в отношениях». Любые проблемы в отношениях, по сути, это когда одна (или обе) из сторон начинает думать, что она вкладывает в общую пользу больше, чем другая сторона. Проявляется это в финансовой части потому, что там задействованы цифры и очень просто провести сравнение. Такие вещи как «почему я все время забираю детей из сада» или «почему мы на каждый новый год едем к ним, а не к нам», я подозреваю, зачастую предшествуют финансовым недоразумениям. Так или иначе, все сводится к «я отдаю больше чем получаю\они отдают меньше меня за общую выгоду». Совсем в трудных парах, на грани кризиса-развода, реально все эти бытовые вещи можно посчитать в минутах/часах/днях и т.д., что является универсальной метрикой. При желании можно найти и сопоставить недовольство обоих в паре (и перевести это на уровень измеримых характеристик) и найти компромисс.

Какие изменения ждут участников НИС в 2016 году

Условия потребительского кредитования в Мытищах

Опросы

Своевременно оплачивайте счета и долги

Помните, что важно платить вовремя: счета, кредиты,

рассрочки, долги друзьям. Если хотите чистую кредитную историю, избежать

огромных штрафов и позора, лучше не затягивайте с этим и первым делом

оплачивайте счета и долги

Лучше всего не брать долгов совсем, но в реальности далеко

не всегда это удается сделать. Если срочно понадобилась техника, мебель или

другая дорогостоящая вещь, где без кредита никак, лучше ознакомиться с

предложениями разных банков, а не брать сразу без анализа.

3 основных типа семейного бюджета

- Совместный семейный бюджет

Достаточно распространены все типы семейного бюджета. Сбалансированный (совместный) при этом, пожалуй, встречается чаще остальных. Он подразумевает, что все деньги, заработанные членами семьи, суммируются, после чего супруги сообща решают, как распределить полученные средства на определенный срок (как правило, на месяц). Основное преимущество такого типа ведения бюджета заключается в ощущении единства. Супруги договариваются о предстоящих расходах и совместно отвечают за распределение денег.

Совместному типу семейного бюджета, или «общему кошельку», как правило, отдают предпочтение те семьи, где муж и жена зарабатывают примерно одинаково, а также пары, в которых мужчина полностью или частично обеспечивает супругу. Последний вариант почти неизбежен, если жена находится в декрете и мужчина – единственный кормилец в семье. Так по факту бюджет становится единоличным. Но эмоционально он воспринимается как общий, поскольку средства хранятся в специально отведенном, известном для сторон месте и супруги вместе решают, куда их потратить. В основе совместного типа семейного бюджета – доверие друг к другу, взаимная ответственность и способность идти на уступки.

Расходы семейного бюджета

Распределение расходов осуществляется по нескольким категориям:

- питание — расходы, связанные с приобретением еды для ежедневного потребления;

- транспорт — расходы на проезд в общественном транспорте или на личном автомобиле;

- личные — расходы на каждого члена семьи: одежда, обувь, предметы гигиены;

- коммунальные — расходы на оплату коммунальных услуг;

- связь — оплата сотовой связи, Интернета;

- накопления — определенная сумма, откладываемая для достижения поставленной финансовой цели.

Расходы можно поделить на две основные категории: регулярные и временные. Так покупка учебников в школу, одежды или книг не является необходимой каждый месяц, а продукты и связь должны оплачиваться ежемесячно.

При ведении семейного бюджета могут возникать ситуации, связанные с получением большой суммы денег, или, наоборот, с растратой имеющихся средств. Если доход в семейный бюджет равен расходу, ситуация сбалансирована. В ином случае, когда денег получено больше, чем потрачено, или наоборот, получено меньше, чем потрачено, возникает профицит или дефицит бюджета. В случае возникновения дефицита семья часто обращается за финансовой помощью, оформляя кредиты, и зачастую кредиты становятся настоящим злом, которого можно избежать, если правильно планировать финансы.

Главная проблема использования заемных средств кроется в том, что расходы, связанные с ежемесячным погашением, начинают сильно превосходить доходы.

Задача каждой семьи — сформировать рациональный потребительский бюджет — это идеальный порядок расходования средств, сформированный с учетом рациональных норм потребления.

Доходную часть семейного бюджета можно отобразить в следующей таблице:

| Заработная плата папы | |

| Должностной оклад | 40 000 |

| Удержания: подоходный налог 13% | 5 200 |

| Сумма к выплате | 34 800 |

| Заработная плата мамы | |

| Должностной оклад | 37 000 |

| Удержания: подоходный налог 13% | 4 810 |

| Сумма к выплате | 32 190 |

| Общий доход семьи | |

| Должностной оклад | 77 000 |

| Удержано: подоходный налог 13% | 10 010 |

| Сумма к выплате | 66 990 |

По мнению кандидата экономических наук Медведева В.Д., за последние годы произошли определенные изменения в структуре доходов, поступающих в семейный бюджет. В целом существенно повышается процент доходов от осуществления предпринимательской деятельности, сдачи в аренду различных объектов собственности, а также от ведения дополнительных видов деятельности. Вместе с тем доля социальных трансфертов в малообеспеченных семьях остается высокой, а незначительная доля пособий на детей в целом отражает неэффективность реализуемых мер социальной политики.

Также произошли изменения в структуре расходов в семьях: доля затрат на питание существенно возросла, а на непродовольственные товары — уменьшилась.

Один из финансовых экспертов и составитель экономической теории — Лобачева Е.Н. —отмечает, что воспроизводство главного экономического фактора, рабочей силы, происходит на уровне семьи. Также именно семья осуществляет конечное потребление производимых в стране продуктов.

В связи с этим вопросами, связанными с доходами населения, в нашей стране долгое время занимались не финансисты, а демографы, из-за чего возникли некоторые проблемы с пониманием того, как нужно правильно формировать и расходовать семейный бюджет. Культура ведения учета семейного бюджета в нашей стране практически не развита, из-за чего даже семьи с хорошим доходом часто не могут правильно распоряжаться финансами и не имеют никаких счетов.

Теперь, в текущее время, происходит достаточно сложный и болезненный процесс перехода для многих слоев населения к рынку. Для создания благоприятных условий необходимо проводить глубокий анализ экономической жизнедеятельности семьи, а также научиться правильно использовать результаты этого анализа.

В данной экономической теории семейный бюджет представлен, как общепринятая форма организации семейной экономики. Жизнедеятельность каждой семьи начинается, прежде всего, с получения и распределения дохода – это первый и главный вопрос, который должны решить супруги после вступления в брак.

Совместный семейный бюджет

Совместный семейный бюджет предполагает сбор всех доходов обоих членов семьи в так называемый «общий котел», из которого оплачиваются все расходы семейного характера и личные расходы каждого из супругов. Этот тип ведения домашних финансов традиционно использует большинство семей в странах постсоветского пространства, однако его популярность в последнее время снижается в пользу двух других вариантов.

Этот тип семейного бюджета может иметь несколько разновидностей, в зависимости от того, кто является главным источником формирования бюджета (назовем его «добытчиком») и кто принимает решения о расходовании средств (назовем его «распорядителем»).

1. В семье 2 добытчика и 2 распорядителя. Каждый член семьи принимает участие в формировании семейного бюджета и распределении его средств.

2. В семье 1 добытчик и 2 распорядителя. Доходы семейного бюджета состоят из заработка только одного члена семьи, но распоряжаются ими обе стороны.

3. В семье 2 добытчика и 1 распорядитель. Оба члена семьи формируют семейный бюджет, но распоряжается им кто-то один из них.

4. В семье 1 добытчик и 1 распорядитель. Источником формирования семейного бюджета выступают доходы одного члена семьи, и распоряжается бюджетом тоже кто-то один. Причем, это может быть как один и тот же член семьи, так и разные ее члены.

Преимущества:

- Полная «прозрачность» домашних финансов, каждый из супругов всегда будет точно осведомлен о финансовом состоянии семьи;

- Удобнее создавать сбережения на крупные покупки или крупные совместные траты;

- Совместный бюджет еще больше сплачивает супругов, делает их единым целым.

Недостатки:

- При неравных заработках могут возникнуть разногласия по поводу распределения семейного бюджета;

- Если в семье 2 распорядителя, то при разногласиях очень трудно прийти к единому мнению, т.к. каждый из них имеет равный «вес»;

- Супруги не имеют возможности делать друг-другу крупные подарки-сюрпризы, т.к. не могут самостоятельно накопить для этого необходимую сумму.

Принципы ведения таблицы

Есть несколько способов ведения таблицы по учету доходов и расходов:

- в блокноте или тетради с помощью ручки и калькулятора;

- в электронных таблицах Excel или Google Таблицах;

- в компьютерных программах и мобильных приложениях для ведения домашнего бюджета.

Выбирайте любой, но соблюдайте главные принципы. Тогда вы получите реальный домашний бюджет, который позволит правильно планировать и правильно распределять деньги. А это уже путь к составлению полноценного личного финансового плана, в котором есть место для реализации краткосрочных и долгосрочных целей.

Принципы составления и ведения таблицы:

- Регулярность. Лучше всего ежедневно вносить все, что пришло и ушло из вашего семейного кошелька. Ни в коем случае не запоминайте. Забудете. Если расплачиваетесь банковскими картами, то в конце дня внесите суммы из истории операций. Если используете наличные, сохраняйте чеки или где-то в телефоне (например, в заметках) напишите расходы.

- Терпение. Первый месяц вам может быть тяжело и захочется все бросить. У меня так было, и я, к сожалению, перестала вести таблицу. Делала я это вручную, и просто не хватило терпения записывать в блокнот цифры, а потом их считать. Потом я подготовила для себя электронную таблицу и автоматизировала процесс. Ею пользуюсь уже несколько лет. По времени занимает 1 – 2 минуты вечером. Чуть ниже я дам вам этот вариант для примера.

- Охват всех членов семьи. Это обязательное условие. Муж (жена), дети, бабушка (дедушка) и прочие домочадцы должны каждый день сообщать вам свои доходы и расходы. Лучше не позволять каждому вносить самостоятельно цифры в таблицу. Большая вероятность, что кто-то из них ошибется, и картина исказится. Наверное, для некоторых семей выполнение этого принципа окажется самым сложным. Придется поработать с каждым и выработать эту полезную привычку.

- Совместное обсуждение итогов и планов на следующий месяц. Это может быть очень увлекательно и реально объединять семью. Например, моя младшая дочь ищет заранее аргументы, почему я должна запланировать покупку ей нового наряда, а старшая убеждает ее, что такое она даже не наденет, потому что уже немодно.

Анализ семейного бюджета

После того, как период, на который составлялся финансовый план, миновал, следует подвести итоги и посмотреть, каковы результаты. Необходимо ответить на следующие вопросы:

- Какие пункты плана потребовали дополнительных расходов? Чем это было вызвано?

- Удалось ли сэкономить и на чем?

- Увеличились ли необходимые траты за данный промежуток времени (например, мог произойти рост цен или стоимости услуг ЖКХ)?

- Были ли за этот период дополнительные доходы?

Подведя итоги, можно составить общую картину семейного бюджета в данный момент и наметить шаги по увеличению доходов в случае необходимости.

Варианты ведения семейного бюджета

В зависимости от характера отношений и благосостояния семьи, выбирается один из вариантов ведения семейного бюджета. Существует четыре подхода.

2.1. Раздельные деньги

Раздельный бюджет — это далеко не редкость в семьях 21 века. Чаще всего эти случаи встречаются, если у молодых людей разные взгляды на траты, либо доход одного сильно превышает доходы другого члена семьи.

Рассмотрим плюсы и минусы раздельного бюджета между мужем и женой

- Отсутствие ссор в семье из-за трат;

- Отсутствие споров на имущество при разводе;

- Каждый доволен, что у него есть его личные деньги;

- Каждый чувствует уверенность и самостоятельность;

- Крупные покупки оплачиваются не поровну, что может стать поводом для конфликта;

- Если совершается большая покупка, то необходимо договариваться о том, кто сколько скинет на ее приобретение;

- Если есть дети, то необходимо скидываться им на отдельные покупки;

- Необходимо работать каждому члену семьи;

- Возможен сильный перекос в сторону высокого благосостояния одного из супругов;

Подводя итог, можно сделать вывод, что это не самый лучший вариант для семьи. Однако он хорошо подходит, когда зарплата одного из супругов гораздо больше другого. Лучше всё-таки иметь хотя бы небольшую общую часть денег, которая тратилась бы на общий быт. Следующий вариант как раз подразумевает такой подход.

2.2. Смешанный

Смешанный бюджет гораздо лучше предыдущего, поскольку сохраняет в себе плюсы раздельного бюджета и одновременно убирает его минусы.

О сумме, который каждый должен откладывать ежемесячно договариваются заранее. К примеру, это может быть относительная сумма выраженная в процентах от зарплаты (например, 50%), либо же сумма в абсолютном выражении (например, 30 тыс. рублей).

- У каждого есть свои личные деньги;

- Наличие общих денег, что скрепляет семью;

- Меньше споров касательно общих трат, ведь у каждого есть еще своя часть денег;

- Необходимо работать каждому члену семьи;

- Возможное умалчивание супруга о своих доходах;

- Возникновение споров о том, на что тратить семейные деньги;

- Могут возникнуть конфликты о том, сколько каждый должен класть в общую копилку;

2.3. Общий

Полностью общий семейный бюджет встречается в 21 веке не так часто. Это раньше было принято отдавать все деньги жене. Сейчас другое время. В современном мире появилось множество доступных товаров. Поэтому мужчине также нужны траты на личные нужды. Не будет же он их просить у супруги каждый раз.

- Полное доверие между мужем и женой;

- Кто не работает или получает маленькую зарплату чувствует себя гораздо увереннее;

- Нет споров о том, на что что-то купить;

- Сложно определить на что или на кого необходимо тратить больше. Например, супруга хочет себе новый телефон за 30 тыс. рублей, а супруг хочет себе новый костюм за эти же средства, а денег всего лишь есть на одну покупку.

- Психологически сложно делить что-то с другим, несмотря на то, что это твоя семья.

- Не подойдет для тех, у кого разные миропонимание на траты. К примеру, если супруг не тратит ни копейки на себя, а жена тратит практически всё.

- Отсутствие «своих» желаний на покупки. Теперь все покупки общие.

2.4. Единоличный

Единоличный семейный бюджет предполагает, когда деньгами полностью распоряжается один человек. Такое бывает когда один человек является полным лидером или доверяет другому.

- Все вопросы решает один человек, поэтому конфликтов быть не должно;

- Для кого-то это является оптимальным вариантом;

Что это за таблица, и для чего ее надо вести

Таблицу доходов и расходов я рассматриваю как обязательный элемент ведения семейного бюджета. Это документ, в котором отражена вся финансовая жизнь семьи. Когда у вас есть четкая картина перед глазами, что вы заработали и куда потратили, то не остается вопросов про утекающие сквозь пальцы деньги, дыру в кармане и невозможность отвести детей на море.

Как бы вы ни относились к деньгам, они есть в вашей жизни и, надеюсь, всегда будут. Если вы ими не управляете, то они управляют вами. Устраивает такая ситуация? Меня – нет, поэтому я с первых своих доходов знала, сколько я получила и на что потратила.

Мне многие говорят, что жить в таком режиме невозможно, когда все контролируешь и считаешь. Надо наслаждаться каждой минутой здесь и сейчас и не думать о деньгах. А кто сказал, что я не наслаждаюсь? Я против тотальной экономии и отказа от маленьких и больших радостей жизни. Но мне их получить помогают не банковские кредиты, а простое планирование финансов.

Благодаря финансовому контролю моя семья может позволить себе больше, чем семьи с таким же достатком, но хаосом в кошельке и голове. У нас нет эмоциональных и спонтанных покупок, нет долгов. Зато есть капитал на “черный день”, долгосрочные инвестиции, деньги на развлечения, отпуск и образование детей.

Естественно, если сидеть на попе ровно и просто каждый день заполнять табличку, то ничего с неба не свалится. Цифры помогают увидеть, есть ли “черные” дыры в вашем кошельке, куда исчезают все деньги, варианты экономии. А самое главное, на мой взгляд, они меняют мышление, когда появляется желание изменить текущее положение дел: повысить доходы и оптимизировать расходы.

Из книги вы узнаете, как устроен мир прибыльного инвестирования

Скачать книгу

Знаю, что в семьях по-разному относятся к деньгам и их учету. В каких-то все контролирует один человек (как правило, тот, кто больше зарабатывает) и выдает нужные суммы на расходы. В этом случае и таблицу удобнее составлять ему, потому что часто вторая половинка не знает реального финансового положения.

В других – бюджет совместный, когда все доходы поступают в общую “казну”, а ежемесячные расходы обсуждаются на семейном совете. Ни в коем случае речь не идет о текущих обязательных тратах. Например, оплата коммунальных услуг или проезда в общественном транспорте, покупка продуктов или бензина для семейной машины. Мы говорим здесь о крупных затратах, которые могут существенно повлиять на финансовое положение семьи в этом месяце или году.

При таком раскладе учет финансов может вести любой член семьи. Но к сожалению, без взаимного доверия и согласия процесс будет затруднен. Знаю случаи, когда муж категорически отказывался сообщать жене свои траты, потому что считал, что это ущемляет его независимость и, вообще, ниже его достоинства. Понятно, что объективного семейного бюджета получить при таком раскладе вряд ли удастся.

И знаю ситуацию, когда жене приходилось правдой и неправдой все-таки получать нужную информацию от мужа. В конце месяца она показала ему результаты. Он был шокирован, что около 50 тыс. рублей ушли на покупки, которые были совсем не обязательны семье. И на следующий месяц он вместе с женой определил основные статьи расходов и необходимые на них суммы, самостоятельно заносил все траты в таблицу, стараясь не выходить за план. Только это позволило сэкономить те же 50 тыс. рублей и отложить их на предстоящий ремонт кухни.

Первый вид — полностью раздельный бюджет

Супруги сами решают, кто, за что платит и в каком объёме, но при этом распределение долей дохода/расхода не характеризует вид бюджета. Т.е. ситуация «муж обеспечивает семью, ребёнка, возит нас на отдых, а свою ЗП я трачу на шмотки и косметику» формально выглядит почти как общий бюджет (т.к. муж тратит ощутимо больше), но на самом деле это всё равно раздельный бюджет. Другой вопрос, зачем муж согласился на такие условия и устраивают ли они его.

Приведу примерные признаки раздельного бюджета:

- Отсутствие финансовой прозрачности между супругами, т.е. они оба могут не знать, кто из них, сколько зарабатывает или иметь весьма примерное представление.

- При наличии обговоренных обязанностей по оплате супруги не рассчитывают на деньги партнёра при планировании расходов.

- Могут присутствовать обороты типа «дашь в долг?», «давай, сейчас на твои деньги съездим, потом с меня секс с моей подружкой втроем»

Плюсы:

- Отсутствие необходимости отчитываться/согласовывать с партнёром любые «бессмысленные» покупки.

- Возможность выведения собственных активов без каких-либо моральных ожиданий со стороны партнёра.

Минусы:

- В случае финансовых проблем кого-то из супругов материальное положение семьи может сильно просесть, т.к. второй партнёр может быть не в курсе проблем или не будет готов к такой финансовой нагрузке.

- В случае ощутимой разницы в доходах может формировать эмоциональные проблемы в паре, типа «почему он может себе это позволить, а я нет?!»

- В случае необговоренных финансовых обязательств могут рождаться проблемы типа «а я думал, это ты должна была оплачивать!»

- Подушки безопасности может не быть у кого-то из партнёров.

Когда наиболее уместно использовать:

- Начало отношений, отсутствие понимания/необходимости длительных отношений.

- При высоком доходе обоих супругов.

«Моя зарплата это мои деньги, а твоя зарплата это наши деньги»

Виды семейного бюджета: выбираем подходящий

Совместный бюджет

Это один из наиболее распространенных форм распределения семейного дохода. Для многих супругов совместный бюджет является показателем доверия и любви. Вступая в брак, люди действительно становятся одним целым, имея общее жилье, общих детей, общие деньги.

Суть данного бюджета проста – доходы обоих супругов складываются в совместную копилку. Распределение финансов происходит с участием всех членов семьи.

Преимущества:

- способствует ощущению доверия между супругами;

- позволяет избежать вопроса в семье: «Кто больше зарабатывает?»;

- позволяет правильно планировать расходы.

Недостатки:

- если супруги не хотят идти на компромисс, им будет достаточно сложно распределять совместный бюджет;

- может возникнуть следующая проблема: нельзя выделить из этих денег средства для подарка, сюрприза так, чтобы это не заметила другая ваша половинка.

- может случится и такое, что однажды ваш супруг поймет, что идея «каждому по потребностям» не очень справедлива, ведь количество женский потребностей и желаний иногда поражает даже нас самих.

Раздельный бюджет

Данная форма распределения денег весьма распространена в Европе. Суть заключается в том, что и муж, и жена распоряжаются своими доходами по собственному усмотрению. Раздельный бюджет возник в результате того, что женщины стремились во что бы то ни стало обрести финансовую независимость от мужчин.

Но кто платит за коммунальные услуги, кто покупает еду, если супруги тратят деньги как хотят? На самом деле, половина суммы обычно вносится в общую кассу – как мужем, так и женой. А вот остальная часть дохода расходуется по усмотрению его владельца.

Преимущества:

- финансовая независимость;

- можно накопить больше денег, если один из супругов умеет это делать;

- возможность делать частые сюрпризы своему любимому человеку;

- отлично действует на транжир, которые могут научиться планировать свой бюджет.

Недостатки:

- может вызвать подозрение и недоверие со стороны супруга или супруги из-за того, на что именно он или она тратят свои средства;

- трудно представить такой бюджет, если один из супругов временно не работает.

Совместно-раздельный бюджет

Данная форма распределения доходов является чем-то средним между первым и вторым вариантом. В этом случае происходит расчет семейных доходов за месяц, затем из общей суммы вычитываются расходы, а оставшаяся сумма делится пополам.

Преимущества:

- каждый из супругов имеет определенную финансовую независимость;

- решается проблема личных увлечений мужа или жены без нанесения ущерба общему бюджету;

- каждый чувствует личную ответственность за потраченные деньги.

Недостатки:

- может возникнуть обида, если один из супругов зарабатывает во много раз больше другого;

- такой бюджет не подходит для тех, кто любит транжирить направо и налево свои деньги.

В любом случае, семейный бюджет должен приниматься обоими супругами после тщательного обсуждения и поиска компромисса как с одной, так и с другой стороны.

Архитектурное решение

Заключение

В заключение хочу попросить вас только об одном – начните учитывать свои доходы и расходы прямо сейчас. Пусть это будет 1 000 руб. в месяц. Уверяю, что это только начало. Потом вы поймете, что сможете откладывать и больше. А дальше в голове станут появляться идеи, как повысить свои доходы.

Я просто сама прошла через это. Мой пример с зарплатой в 24 000 руб. – это реальный пример. Такой доход у преподавателя в региональном университете, кем я и являюсь. Согласитесь, что это не та сумма, с которой можно накопить на безбедную пенсию. Поэтому несколько лет назад я нашла дополнительный источник дохода. Если не сидеть на диване перед телевизором, то и у вас появится мышление инвестора и обеспеченного человека.

Всем искренне желаю удачи и финансовой независимости.