Чем грозит неуплата кредита — наказание, уголовная ответственность

Содержание:

- Инструменты воздействия на должника

- Что такое срок исковой давности по кредиту

- Самостоятельное списание без суда

- Как купить и продать доллары США, фунт стер., евро в Ситибанке в Московской области

- Взять кредитные каникулы

- Как не платить кредит законно?

- Блог для владельца бизнеса

- Законные способы не платить кредит

- Что будет, если не платить кредит?

- ○ Так можно ли не платить кредит?

- 3 года неплатежей

- Последствия неуплаты кредита

- Где оформить ипотеку Сбербанка России в Раменском

- Принудительное погашение долга. Как это происходит?

- Пресс-релизы и новости Ситибанка

- Если не платить вообще: что будет? Возможные последствия

Инструменты воздействия на должника

На стадии переговоров с банком невыплаченные кредиты заставят банк использовать широкий инструмент мер воздействия на клиента:

- Списание долга со счетов клиента (при их наличии, а также включении в кредитный договор пункта, наделяющего банк таким правом).

- Обращение с требованием возврата долга к поручителю, созаемщику, гаранту.

- Поручение вопроса истребования долга коллекторским агентствам (без выкупа долга).

- Судебное разбирательство (при сумме долга до полумиллиона дело будет рассматриваться в мировом суде в течение 10 дней, при отсутствии апелляции судебное решение передается на исполнение судебным приставам).

- Предъявление исковых требований другим задействованным в займе лицам (поручителям и созаемщикам). При наличии имущества долг будет погашен путем ареста и дальнейшей продажи имущества должника, заемщика или поручителя.

- Оформление уступки права требования – подписание договора цессии, как правило, с коллекторским агентством. Как правило, коллектор выкупает долги большими объемами, так как далеко не всегда удается вернуть долг в полном объеме и с процентами. Убытки по одному из выкупленных долгов можно компенсировать прибылью по другим долгам.

Данные меры относятся к действиям банка по принуждению к выплате долга. Однако вопрос может разрешаться и мирными договоренностями. Решение, обращаться ли к третьей стороне (к коллекторам или в суд) для получения средств, принимается индивидуально.

Что такое срок исковой давности по кредиту

В контексте кредитования существует понятие срока исковой давности по займу. Этим термином обозначают период, в который банк имеет право осуществлять деятельность по принуждению кредитуемого лица к выплате долга. Срок исковой давности истекает по прошествии 36 месяцев со дня последнего платежа по займу.

Согласно статье 196 ГК РФ, срок действия кредитного обязательства длится 3 года. Если кредит не оплачен более 3 лет, долг списывается. В достижении конечной цели существует много нюансов, когда срок продлевается:

- контакт заёмщика с банком в период неуплаты в виде писем, заявлений заёмщика, телефонных переговоров, в которых клиент подтверждает задолженность;

- продление срока с помощью заведения судебного дела;

- при письменном заявлении о признании себя должником;

- уплата части долга.

Чтобы не платить кредит 3 года, у заёмщика должны быть веские основания личного характера. Если банк сумеет доказать в суде, что клиент заблаговременно задумал не платить долги, впоследствии может быть вынесено решение о мошенничестве.

Самостоятельное списание без суда

Если клиент отказался от реструктуризации, или ее по каким-то причинам провести не удается, банк идет дальше, и может попытаться списать деньги с других счетов должника. Есть несколько вариантов.

Взыскание по исполнительной надписи нотариуса

С 2016 года банк может взыскать деньги на погашение кредита в упрощенном порядке, не обращаясь в суд. Это стало возможно после того, как кредиторы смогли пользоваться исполнительной надписью нотариуса.

Исполнительная надпись нотариуса – это особое распоряжение, которое начинает принудительное взыскание задолженности в пользу кредитора. Ее ставит, соответственно, нотариус на кредитном договоре.

После получения этой надписи банк может инициировать полноценное взыскание долга – обратиться к судебным приставам. Для приставов нотариально заверенный договор с исполнительной надписью равен по силе судебному решению.

Это означает, что от кредитора не удастся «спрятать» счет в другом банке – этот другой банк должен будет выполнить требование, как происходит и с исполнительными листами.

Обратиться за такой надписью банк сможет только в том случае, если это прописано в договоре кредитования или дополнительном соглашении. Но это условие включается в договоры большинства банков автоматически, а исключить его из договора не удастся (банк не будет менять условия для одного клиента).

Стоимость услуги составляет 0,5% от суммы, минимум 1500 рублей. Учитывая, что госпошлина при обращении в суд обычно больше, плюс к ней добавляются другие расходы, банки будут пользоваться новой услугой активно.

Стоит лишь отметить, что по исполнительной надписи банк не сможет взыскать пеню. Соответственно, если ее сумма слишком большая, кредитору будет целесообразно пойти в суд.

Вывод: если в договоре есть пункт об исполнительной надписи, затягивать с оплатой по кредиту не стоит. Лучше соглашаться на реструктуризацию.

Списание с других карт и счетов

Не секрет, что банки более охотно выдают кредиты своим «зарплатным» клиентам. В большинстве случаев это сокращает сроки рассмотрения заявки на кредит, а также снижает процентную ставку по нему.

Строго формально списывать долг по кредиту с зарплатной карты банк не вправе, если это не решение суда и не отражено в договоре. Но выдавая кредит по более низкой ставке, банк обязательно укажет в договоре возможность списания долга с зарплатной карты.

Поэтому безакцептное (то есть, без согласия клиента) списание достаточно широко практикуется банками. Обычно заявление на списание денег с зарплатной карты банк дает на подпись в момент заключения кредитного договора.

В целом эта ситуация может доставить проблемы клиентам, которые по какой-то причине не могут платить по кредиту. Банк спишет всю сумму ежемесячного платежа прямо в момент зачисления зарплаты (пенсии, других переводов) на карту. Человек при этом останется без средств к существованию.

Кстати, с 2020 года списывать долги из социальных выплат от государства будет запрещено. Банки и судебные приставы обязаны будут проверять источник зачисленных средств, и если сумма представляет собой социальную выплату – списать ее будет нельзя.

Чтобы упростить процесс, предлагали помечать социальные выплаты особой меткой, но пока процесс не идет. Поэтому в случае списания долга из суммы пенсии нужно будет сразу обращаться в банк с требованием вернуть деньги.

Вывод: желательно не оформлять кредит в том же банке, куда переводится зарплата (хоть там это выйдет дешевле).

Как купить и продать доллары США, фунт стер., евро в Ситибанке в Московской области

Взять кредитные каникулы

Это временная отсрочка платежей по кредиту. В России сейчас действуют два вида кредитных каникул: «новые», которые ввели в связи с распространением коронавируса, и «старые» — ипотечные. И те, и другие действуют одинаково: период отсрочки выбирает сам заёмщик (каникулы не могут длиться дольше 6 месяцев), снова начать погашать кредит — частично или по графику — можно в любое время.

«Новые» кредитные каникулы

«Новые» каникулы распространяются на потребительские, ипотечные и автомобильные займы, которые оформили до 3 апреля 2020 года. Чтобы их взять, нужно соблюсти одновременно три условия.

1. Размер кредита не должен превышать максимально возможный по закону. По ипотечным кредитам — 2 миллиона ₽ (в Москве — 4,5 миллиона ₽, в Московской области, Санкт-Петербурге и Дальневосточном федеральном округе — 3 миллиона ₽), по автокредитам — 600 тысяч ₽, по потребкредитам для ИП — 300 тысяч ₽, по потребкредитам для физлиц — 250 тысяч ₽, по кредитным картам для физлиц — 100 тысяч ₽.

2. За месяц до обращения в банк за кредитными каникулами доходы заёмщика должны были снизиться на 30% или больше по сравнению с его среднемесячным доходом за 2019 год.

3. На момент обращения у заёмщика не должно быть ипотечных каникул.

Оформить «новые» кредитные каникулы можно, позвонив в банк. Скорее всего, по просьбе банка придётся отправить фото или сканы документов, которые подтвердят падение ваших доходов.

«Старые» ипотечные каникулы

«Старые» каникулы распространяются только на ипотечные кредиты. Для их оформления нужно отвечать одновременно четырём условиям.

1. Размер ипотечного кредита не превышает 15 миллионов ₽.

2. Условия кредитного договора прежде не менялись по требованию заёмщика (рефинансирование не считается).

3. Ипотека оформлена на единственное жильё заёмщика (или соответствующее право требования по договору долевого участия).

4. Заёмщик на момент запроса ипотечных каникул находится в трудной жизненной ситуации: нет работы; временная нетрудоспособность дольше двух месяцев подряд; среднемесячный доход упал на 30% и больше за 2 месяца до обращения в банк (при этом на платежи по ипотеке уходит 50% дохода и больше); рождение ребёнка (при этом среднемесячный доход упал на 20% за 2 последних месяца, а на платежи по ипотеке последние полгода уходит больше 40% дохода).

Подать документы на «старые» каникулы можно лично в офисе банка или по почте заказным письмом.

Как не платить кредит законно?

Зачастую решение не платить кредит — это не прихоть заемщика. В большинстве случаев возникает ситуация, когда платить кредит нечем

Рассчитывая погасить сумму долга за определенное время, любой человек не может принять во внимание факторы, находящиеся вне зоны его контроля. Внезапно может прийти болезнь или случиться увольнение с высокооплачиваемой работы

Поскольку банки заинтересованы в возврате своих средств, в случае возникновения подобных жизненных ситуаций ими были предусмотрены определенные решения. Первое из них — это реструктуризация кредита. Для осуществления подобной процедуры необходимо, не дожидаясь передачи вашего долга коллектором или направления банком иска в суд, обратиться в банк с соответствующим заявлением, в котором следует описать причины, побудившие вас осуществить реструктуризацию. Если ваши слова будут подкреплены документами (например, приказом об увольнении или справкой из медицинского учреждения, подтверждающей болезнь), то шансы на реструктуризацию кредита увеличиваются.

Данная процедура является пересмотром условий кредитного договора. Как правило, она осуществляется в двух формах:

- отсрочка платежей по кредиту: на некоторое непродолжительное время банк не будет требовать от вас погашения суммы основного долга, вы будете выплачивать только проценты по нему;

- увеличение срока выплаты кредита, что помогает снизить сумму ежемесячных платежей.

Просить отсрочку следует лишь в том случае, если вы знаете, что в скором времени у вас появятся средства для погашения долга. Ряд банков требуют указать источник будущих доходов. Если же намечается затяжной финансовый кризис, то лучшим решением будет увеличить срок выплат. Однако учтите, что в данном случае общая переплата по процентам увеличится.

Второй законный способ неуплаты кредита банку — это рефинансирование (перекредитация). Смысл данной процедуры заключается в том, что должник берет кредит в другом банке, но под меньшие проценты. При этом сумма кредита не выдается вам на руки: новый банк погашает сумму долга прежнему заимодателю, а взятый на более выгодных условиях кредит вы будете выплачивать уже новому банку.

Рефинансирование кредитов сегодня предлагается многими банками. Существует возможность объединить в один сразу несколько кредитов, взятых в разных банках. В таком случае выплачивать сумму долга придется только один раз в месяц.

Процедура оформления кредита на рефинансирование ничем не отличается от обычного получения займа. От вас потребуют документов, подтверждающих ваши доходы, а также проверят вашу кредитную историю. Поэтому данный способ вряд ли подойдет тем, у кого нет постоянного источника дохода.

Если при получении кредита вы оформляли страховку на случай потери трудоспособности или иные случаи, то при наступлении указанных в страховом договоре обстоятельств вы можете переложить свой долг по кредиту на страховую компанию. Учтите, что для этого вам, возможно, придется потратить время на отстаивание своих прав у страховой компании, в том числе и в судебном порядке.

Если вы все-таки допустили просрочки по кредиту и в результате ваш долг был передан коллекторам, то даже в этой ситуации существует возможность совершенно законно избежать уплаты суммы долга. Для этого потребуется проанализировать ваш кредитный договор. Дело в том, что в ст. 12 Закона № 353-ФЗ предусмотрена возможность уступки прав требования по кредиту только в том случае, если в кредитном договоре не оговорено иное. Если обнаружится, что банк передал задолженность коллекторскому агентству в нарушение положений кредитного договора, вы сможете отсрочить выплаты, обратившись в суд с жалобой на незаконные действия банка.

Блог для владельца бизнеса

Законные способы не платить кредит

Формально заемщик в любом случае обязан вернуть банку деньги. Но есть несколько способов снизить кредитную нагрузку:

- кредитные каникулы. Можно договориться об отсрочке платежей на 2-3 месяца;

- рефинансирование. Если процентная ставка велика, можно запросить в другом банке кредит на погашение первоначальной задолженности под более низкий процент. Но нужно следить за наличием скрытых комиссий и платежей;

- кредитная амнистия. По собственной инициативе банк может «простить» относительно небольшую сумму, если ее взыскание будет дорого стоить

Важно понимать, что законных способов не платить полностью, нет. Можно попытаться снизить кредитную нагрузку.

Что будет, если не платить кредит?

Когда человек берёт деньги в долг, он примерно представляет себе, как будет их отдавать – отчислять определенный процент с зарплаты, погашать кредит досрочно с дополнительных доходов и т.д.

Каждый заёмщик верит в лучшее – что долговые обязательства будут погашены без просрочек, а то и раньше установленного срока. Подписывая кредитный договор, мало кто заранее задумывается о непредвиденных вариантах – таких как увольнение, экономический кризис, форс-мажорные обстоятельства.

А такие варианты встречаются сплошь и рядом. Деньги, которые нужны для оплаты долга, уходят в другом направлении, возвращать кредиты категорически нечем, а сам займ превращается в непосильное бремя.

Что делать, если отдать долг невозможно? Что происходит, если должник перестаёт выплачивать кредит? На такие вопросы лучше знать ответы заранее, чтобы в случае чего разработать эффективный план действий.

Судебные исполнительные механизмы таковы, что в процессе разбирательства начисление процентов приостанавливается, а сумма долга фиксируется. Новый график погашения долга обсуждается с финансовыми управляющими, которые в своём большинстве всегда готовы к компромиссу.

Мифы о неуплатах по кредитам

Чтобы успокоить читателей, я хочу сразу опровергнуть ряд самых распространенных «страшилок», которыми некоторые банковские работники и коллекторы любят пугать доверчивых клиентов.

При неуплате по кредитам с вами НЕ произойдёт следующего:

- никто не переломает вам ноги, не вырежет почку и не похитит ваших детей: на текущий момент не зафиксировано ни одного случая реального физического насилия над должниками со стороны коллекторов или банков;

- если вы не злостный неплательщик, вас не посадят в тюрьму и не дадут условного срока – когда говорят «суд за неуплату», имеется в виду арбитражный суд, а не уголовное преследование;

- социальные работники не лишат вас родительских прав;

- ваши родственники не понесут ответственности за долги (если они не были поручителями).

Другими словами, невыплаты по кредитам – чисто финансовая проблема, касающаяся только должника и кредитной организации.

Подробнее о механизмах и последствиях банкротства – в специальной статье нашего блога.

Однако легкомысленное отношение к неоплаченным долгам также недопустимо, как страхи и паника. Без неприятных моментов обойтись не получится, но к ним можно подготовиться заблаговременно.

Юридический аспект вопроса

Защита прав должника – дело рук самого должника, а также привлеченных им адвокатов и антиколлекторов. Безвозмездно помогать заемщикам никто не будет, но в их силах – изучить юридические стороны неплатежеспособности и умело воспользоваться полученными знаниями.

Потребность в признании банкротства физлиц (к ним относятся и индивидуальные предприниматели) назрела в связи с развитием в стране института кредитования. Потребительские кредиты доступны сегодня всем желающим, и миллионы граждан уже воспользовались данной возможностью.

Покупательская способность выросла, но далеко не все получатели кредитов способны реально оценить свой денежный потенциал. Отчасти это связано с низким уровнем финансовой грамотности населения.

За рубежом система кредитования работает добрую сотню лет; жители нашей страны ещё не выработали надлежащего отношения к долговым вопросам. В середине нулевых граждане брали кредиты, что называется, «пачками», почти не думая, как они будут их отдавать.

Итоги такого подхода к займам неутешительны:

- почти треть населения РФ (около 40 млн.) имеет долги перед банками или МФО;

- из этого числа 5-6 млн. имеют статус неплательщиков – то есть постоянно или периодически нарушают взятые на себя долговые обязательства.

Отношения с банком после образования просроченных выплат развиваются обычно по следующему сценарию:

- Досудебная стадия. На этом этапе должник подвергается психологическому давлению, а иногда и угрозам со стороны кредиторов. Юристы советуют по возможности документировать все действия банковских сотрудников, чтобы в случае чего вам было с чем обращаться в правоохранительные организации.

- Судебная стадия. Банк имеет законное право взыскать деньги через суд. На время процесса имущество должника (материальные ценности и счета) подвергаются аресту.

- Послесудебная стадия. В зависимости от вынесенного на суде решения должник подвергается определенным санкциям.

Если должник поведёт себя грамотно на всех этапах, последствия невыплат по кредитам будут минимальными. Если же выбрать неправильную линию поведения, банкротство отнимет у вас изрядное количество сил и нервной энергии.

Читайте развернутую статью по смежной теме – процедура банкротства.

○ Так можно ли не платить кредит?

Если ответить кратко, то ДА. Но есть нюансы.

Если вы доведете дело до суда, то есть возможность избежать платы за кредит вообще. Даже приставы ничего не смогут сделать с должником, если у него нет банковских счетов, официального дохода и собственного имущества. Иных инструментов взыскания задолженности судебные приставы не имеют, по истечении определенного промежутка времени им ничего другого не остается кроме как направить в банк постановление о невозможности взыскания.

Но есть и еще несколько абсолютно законных методов не выплачивать кредит, при этом такой факт может даже не навредить кредитной истории:

Вариант №1.

Экономическая политика России и отправка рубля в свободное плаванье, нарушение ЦБ РФ конституции ст.75.

По материалам: banki.ru/forum/?PAGE_NAME=read&FID=61&TID=262853

В виду резкого падения рубля и невозможностью более влиять на курс, помогая национальной валюте, правительство приняло решение отправить курс рубля в свободное плаванье. И именно этот факт стал обстоятельством, которое позволяет не законных основаниях временно не выплачивать кредит.

Любой кредитный договор не регулирует отношения банка и заемщика при наступлении действия непреодолимой силы (форс-мажор). Согласно Статье 416 ГК РФ «Обстоятельство прекращается невозможностью исполнения, если оно вызвано обстоятельством, за которое ни одна сторона не отвечает».

Получается, что правительство не выполнило свои обязательства, которые также приписаны ему Законом и отправило курс рубля в свободное плаванье, что повлекло повышение цен и ухудшение уровня жизни.

По Закону этот факт как раз и есть обстоятельство непреодолимой силы, а это значит, что на полностью законном основании можно прекратить кредитные выплаты (теоретически) до урегулирования ЦБ ситуации с курсом рубля.

Нужно написать соответствующее заявление в свой банк, после чего кредитор обязан приостановить действие кредитного договора.

Видео

Некий гражданин Денис, написал заявление в Альфа-Банк на предоставление отсрочки оплаты кредита и реструктуризации.

+ 1 ответ Альфа-Банка

Новое заявление для банка с участием ГК РФ

Положительное решение банка.

Видеоблоггер Эдгар рассказывает как меньше платить по кредиту.

https://youtube.com/watch?v=j352l7Oq-Pw

Вариант №2.

Использование закона о банкротстве физических лиц.

С июля 2015 года каждый гражданин при оделенных обстоятельствах сможет объявить себя банкротом, что станет официальным поводом не платить кредит.

Действие закона распространяется на граждан, кредитный долг которых составляет более чем 500 000 рублей.

Процедура банкротства физического лица не будет простой, она проводится только через суд. Предполагается, что у должника не должно быть денег на счетах, а также имущества, которое можно реализовать для погашения задолженности. Все это подтверждается документально.

Также рассматриваются и сделки с недвижимостью и дорогостоящим имуществом, которое гражданин осуществлял за последние три года. Объявление себя банкротом – реальная возможность не платить кредит вообще, и все будет вполне законно.

Вариант №3.

Оплата кредита банку с иностранным капиталом – измена Родине.

(По материалам: superomsk.ru/news/9043)

Пока что этот метод нельзя назвать реально работающим, но опытные юристы уже изучают Законы и принятые нормы для решения вопроса относительно возможность не платить кредит банку, учредителем которого является иностранное лицо.

По статье 275 УК РФ «Государственная измена» выплату кредита такому банку можно прировнять к финансовой помощи иностранному лицу, что как раз-таки можно трактовать как измена Родине. Напомним, что на данный момент все юридические тонкости этого факта находятся на стадии проверки.

Вот и получается, что современное законодательство РФ позволяет вполне законными методами не выплачивать действующие кредиты. А делать это или нет решать уже самому заемщику.

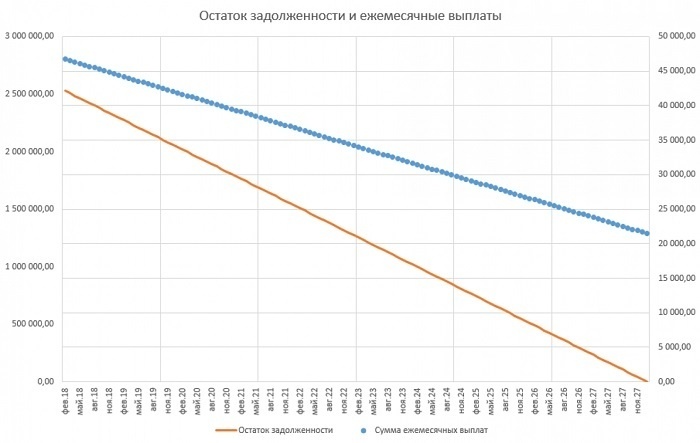

3 года неплатежей

Этот временной интервал в российском законодательстве имеет особое значение. Он получил название «срок исковой давности». Если за три года заемщик скрывался, никак не выходил на контакт с банком, не было телефонных переговоров, официальных писем, требований об оплате, встреч с представителями кредитора, о долге можно забывать. В соответствии с ГК РФ никто не может требовать выплаты по договору, если прошло более 3-х лет без перерыва.

Важно: перепродажа задолженности третьим лицам, подключение к взысканию коллекторских агентств значения не имеет. Но, если должник за это время заплатил хотя бы копейку, поговорил с официальным представителем кредитора (есть официальное подтверждение этому), срок действия исковой давности начинает новый отсчет.. Формально у заемщика есть возможность выждать три года и считать себя свободным от обязательств

Но в большинстве случаев от желания самого кредитора. Если сумма невелика, а расходы на ее взыскание значительны, банк может и «забыть» про долг. Но внесение в черные списки гарантировано. Можно ли после этого получить новый займ? Сомнительно.

Формально у заемщика есть возможность выждать три года и считать себя свободным от обязательств. Но в большинстве случаев от желания самого кредитора. Если сумма невелика, а расходы на ее взыскание значительны, банк может и «забыть» про долг. Но внесение в черные списки гарантировано. Можно ли после этого получить новый займ? Сомнительно.

Бывают и ситуации, когда долг более 3 лет бесконечно перепродается, узнать, кому он принадлежит в конкретный момент времени практически невозможно. Небольшие коллекторские агентства закрываются из-за многочисленных нарушений. Если это так, можно и дождаться истечения срока давности.

Последствия неуплаты кредита

Ответ на вопрос о том, чем грозит неуплата кредита, зависит от нескольких обстоятельств, в частности от суммы долга, условий кредитного договора, наличия/отсутствия залога и поручительства.

Важно понимать, что нельзя просто взять и перестать платить взносы по кредиту. В этом случае банк обязательно предпримет те или иные меры воздействия с целью получить как сумму основного долга, так и проценты по нему

Рассмотрим основные меры, принимаемые кредитными организациями при невозврате долга:

- Начисление пени и штрафа за просрочку уплаты ежемесячного взноса. Начисление пени начинается уже на следующий день после наступления даты очередного платежа и продолжается по день погашения долга включительно. Пеня начисляется автоматически во всех случаях просрочки, а вот штрафные санкции при негрубом нарушении могут отсутствовать — все зависит от условий договора с банком. Конкретные размеры этих санкций также определяются условиями договора.

- Направление должнику писем с требованием погасить долг и приглашением в банк для обсуждения возникшей ситуации.

- Продажа долга коллекторам. В этом случае кредитором по заемному обязательству становится коллекторское агентство. В таком случае вам стоит ожидать не только писем от коллекторов, но и попыток вступить с вами в личные переговоры. Нужно иметь в виду, что закон не наделяет коллекторов правом применять к должникам меры принуждения. В частности, они не вправе проникать в жилище против воли жильцов, изымать имущество, арестовывать счета и т. п., однако серьезно подпортить жизнь своими настойчивыми требованиями вполне способны. Кроме того, коллекторы, получившие кредитный долг с соблюдением норм закона об уступке долга, могут предъявить иск должнику.

- Обращение банка в суд. На этом вопросе остановимся подробнее.