Чем отличается брокерский счет от иис

Содержание:

- Поделитесь страничкой с друзьями в соцсетях

- Названия цветов

- Сходства и различия

- Как открыть счет

- ИИС и брокерский счет: в чем разница и сходство

- Отличие ИИС от брокерского счёта: плюсы и минусы каждого

- Для чего нужна Discard changes в BIOS?

- Общая информация

- Прибыль на фондовом рынке и налогообложение

- Похожие инструкции / видео

- Возможности брокерского счета

- Оптимальная схема для открытия ИИС новичку

- ИИС

- Тарифный план новичка

Поделитесь страничкой с друзьями в соцсетях

Названия цветов

Сходства и различия

По вышеприведенным плюсам и минусам уже можно сделать определенные выводы. Рассмотрим более подробно, что общего и чем отличаются ИИС и простой брокерский счет.

Льготы

Налоговые льготы есть у обоих счетов, но они разные.

У индивидуального инвестиционного счета это:

- Возврат части вложенных средств. Максимальный порог для такой льготы – 400 тысяч рублей (13 % от нее как раз составляют максимально допустимые 52 тысячи в год). Если, к примеру, инвестор зачислил 700 тысяч, то государство вернет по-прежнему 52 тысячи. Оформлять 13 % можно ежегодно.

- Освобождение от НДФЛ. При выборе данного типа льгот инвестору не нужно оплачивать 13 % с суммы своей прибыли, вырученной на биржевой торговле. Одно условие: получить данную привилегию можно только при закрытии счета через 3 года.

При открытии обычного брокерского счета предоставляется льгота на долгосрочное владение ценными бумагами. От подоходного налога освобождается прибыль от операций с активами, которые:

- Приобретены после 1 января 2014 года.

- Находятся у инвестора не менее 3 лет.

- Обращаются на организованных торгах (в том числе привилегия распространяется на паи ПИФов).

Максимальная прибыль, не подлежащая налогообложению, рассчитывается следующим образом:

срок владения (минимально 3 года) * 3 млн. рублей

Таким образом, минимальная сумма, которая освобождается от НДФЛ, составляет 9 000 000 рублей. И чем больше срок, тем выше доход, на который будет распространяться льгота.

Льгота на долгосрочное владение (ЛДВ) схожа с вычетом типа «Б» на ИИС, поэтому часто инвесторы, которым не подходит тип «А», открывают обычный брокерский счет виду меньших ограничений, которыми изобилует ИИС.

Максимальная сумма

Здесь различия уже более существенны:

- На ИИС можно максимально внести 1 миллион рублей в течение года. При этом возврат НДФД возможет только с 400 тысяч.

- Брокерский счет не предусматривает никаких ограничений относительно суммы ввода.

В то же время, хранить деньги на балансе брокера не рекомендуется: после открытия любого счета, будь то ИИС или обычный счет, лучше сразу вкладывать их в покупку ценных бумаг (или иных активов).

Если деньги вложены в активы, то даже при банкротстве брокера они не пропадут — запись о покупке будет храниться в депозитарии, и инвестор легко может перейти к другому посреднику.

Количество счетов

Один российский налоговый резидент вправе открыть только один индивидуальный инвестиционный счет. В момент подписания договора об открытии ИИС клиент ставит галочку в графе, удостоверяющей отсутствие другого такого счета или обязанность закрыть существующий ИИС в течение 30 дней со дня открытия нового.

Обычных брокерских счетов можно иметь неограниченное число, что существенно снижает риски, так как в случае банкротства одного брокера, перевод активов к другому может занять некоторое время.

Вывод средств

И здесь у ИИС свои ограничения. Вывести деньги с инвестиционного счета можно только двумя путями:

- В момент закрытия счета. Если счет уже существует более 3 лет, то средства можно получить без потерь. Если сумма понадобилась ранее этого срока, то придется вернуть государству полученные ранее льготы в виде возмещения НДФЛ и оплатить пени в размере 1/300 от ключевой ставки Центробанка за каждый день использования средств.

- Ранее 3-летнего срока можно вывести на банковскую карту дивиденды и купоны, но не все брокеры предоставляют такую возможность, а потому при выборе компании следует уточнить этот момент. Как правило, дивиденды и купоны тратят на покупку новых активов, не выводя со счета.

Обычный брокерский счет не имеет ограничений относительно вывода, поэтому снять средства со счета можно в любой момент.

Ограничения по валюте и активам

ИИС:

- На счете могут храниться только деньги и только в рублях.

- Отсутствует возможность приобретать иностранные акции и народные облигации, обращающиеся на зарубежных биржах, а также торговать на Форексе.

Брокерский счет:

- Можно заводить любую валюту или ценные бумаги.

- Имеется доступ ко всем инвестиционным инструментам.

Как открыть счет

Большинство крупных брокеров предлагают открыть счет онлайн. Вся процедура занимает не более 2-3 дней:

- Надо заполнить анкету со своими данными на сайте и приложить скан или фото паспорта.

- В течение 2 дней брокер регистрирует нового клиента на биржах и в депозитарии.

- После регистрации на электронную почту приходят документы о том, что счет открыт. Там же можно узнать номер брокерского счета и другие необходимые реквизиты для перевода денег.

- С этого момента можно начать делать свои первые покупки.

Сложность заключается не в том, как открыть, а в том, где это сделать. Лицензию на брокерскую деятельность имеют 285 контор. Среди них надо найти ту, которая подойдет под ваши цели. Мы уже писали подробно о том, как выбрать брокера. Главные критерии выбора:

- надежность,

- рейтинг,

- доступ к биржам,

- условия обслуживания физических лиц.

Первый критерий хорошо проверяется на сайтах Центробанка, Московской и Санкт-Петербургской бирж. ЦБ выдает лицензию и формирует список ее получивших. Биржи регистрируют только те компании, которые получили официальное разрешение на осуществление брокерской деятельности от регулятора.

По второму критерию я всегда пользуюсь рейтингом МосБиржи. Он обновляется раз в месяц. Есть рейтинги по количеству клиентов, активных клиентов, открытых ИИС, торговому обороту. Компании, входящие в топ-10 или топ-15, участвуют в моем дальнейшем анализе.

Автоматически все новые клиенты получают доступ к Московской бирже. Но не все брокеры позволяют торговать на Санкт-Петербургской бирже. Если вы планируете покупать акции иностранных компаний, то эту возможность лучше уточнить “на берегу”.

Тарифы на обслуживание изучаю на сайтах брокеров и при личном общении по телефону, потому что не у всех можно найти полную и понятную информацию. Смотрю на:

- минимальный порог входа,

- приложения для торговли,

- способы внесения и вывода денег.

Но самый главный критерий – комиссии.

ИИС и брокерский счет: в чем разница и сходство

ИИС и брокерский счет: в чем разница? Таким вопросом задаются начинающие инвесторы и потенциальные клиенты банков. С одной стороны эти направления инвестиционной деятельности очень похожи, преследуют одинаковые цели, с другой – работают по различной схеме.

В первую очередь обе программы разрешают переводить денежные средства от одного брокера к другому

В отношении инвестиционного счета важно за месячный срок полностью закрыть предыдущий договор

По закону запрещается создавать ценные бумаги с обеспечением в виде индивидуальной инвестиции. Обе системы предполагают налогообложение доходов инвестора. В отличие от брокерского счета проект ИИС позволяет клиентам получить налоговый вычет или полностью освободиться от бюджетного сбора с суммы прибыли. При осуществлении торгово-обменных операций на площадке брокера, посредник выступает налоговым агентом и уменьшает прибыль клиента на 13%.

Нельзя открывать несколько ИИС, а также переоформить его под брокерский счет. Каждая из программ используется для увеличения капитала, накопления средств на обучение детей, путешествия, крупные покупки. Нередко клиенты банков инвестируют финансы в пенсионные сбережения.

Стать участниками инвестиционных проектов смогут все желающие после достижения совершеннолетнего возраста. Но индивидуальная инвестиционная программа ориентирована на работу с резидентами, а брокеры готовы обслуживать россиян и иностранцев. Открыть спецсчет разрешается в обслуживающем отделении банка, офисе дилера, представительстве управляющей компании.

ИИС ограничивает максимальный размер вложений за один год (не более 1 млн.руб.), брокерский счет открыт для инвестирования в любом размере. На каждом из депозитов разрешается досрочное обналичивание финансов. Только по индивидуальной программе клиент лишится налогового вычета, если заберет деньги раньше трехлетнего срока действия договора.

Брокеры принимают в оборот не только денежные средства, но и имущество, ценные бумаги. ИИС работает только с финансовыми инструментами отечественной биржи, нет доступа к рынку Форекс. Брокерские счета открывают возможность для приобретения высоколиквидных и прибыльных активов зарубежных компаний и корпораций.

Ни одна из программ инвестирования не осуществляет страхование капитала инвестора. По индивидуальным инвестициям есть шанс сохранить деньги при разорении фирмы-посредника. Если владелец актива вложит его в счет ненадежного брокера, риск убытков будет максимальным. Особенно часто такая ситуация возникает с дилерами, которые работают без лицензии.

Отличие ИИС от брокерского счёта: плюсы и минусы каждого

Сравнение преимуществ и недостатков индивидуального инвестиционного и брокерского счетов корректно только в рамках одной инвестиционной стратегии. Если в приоритете консервативное инвестирование и у гражданина есть несколько источников дохода, неплохим выбором будет ИИС с вычетом типа А. Если инвестор предпочитает умеренно активную торговлю на бирже либо других официальных источников дохода у него нет, подойдёт ИИС с вычетом типа Б.

Брокерский счёт удобен для квалифицированных инвесторов, имеющих позитивный опыт биржевой торговли. Впрочем, ничто не мешает гражданину открыть оба счёта одновременно: закон это не запрещает.

Чтобы помочь вам определиться, какой счёт открыть – ИИС или брокерский – приведём их сравнение в табличной форме.

| Показатели | Преимущества | Недостатки |

| Индивидуальный инвестиционный счёт | Есть возможность выбора режима налогообложения. | Ограничения по количеству счетов, срокам инвестирования, сумме взносов, приобретаемым активам. |

| Брокерский счёт | Нет ограничений по сумме, срокам инвестирования, видам активов, можно вывести средства в любой момент без потери доходов, брокер является налоговым агентом клиента. | Налогом облагаются все доходы, за исключением купонных выплат по гособлигациям. |

Таким образом, главные преимущества ИИС перед брокерским счётом заключаются в возможности возврата ранее уплаченного НДФЛ с других доходов. Если их нет, заводить инвестиционный счёт с типом налогообложения А бессмысленно. Открывать ИИС с типом Б разумно в том случае, когда планируется приобретать высокодоходные активы. Брокерский же счёт позволяет всем клиентам реализовывать любые инвестиционные стратегии.

Для чего нужна Discard changes в BIOS?

Те, кто догадался перевести Discard changes в переводчике наверняка поняли ее назначение, ну а для тех, кто этого не сделал мы сделаем это вместе.

Переводится Discard changes с английского как «отменить изменения».

Перевод discard changes

Другими словами опция Discard changes отвечает за отмену всех внесенных в BIOS изменений. При этом вы не выйдите из режима настроек, как, например, произойдет если нажать на Exit&Discard changes.

Использовать Discard changes удобно, когда вы что — то настраивали в BIOS и в какой — то момент передумали применять изменения нажатием на Exit&Save changes. Как только вы нажмете на Discard changes все настройки BIOS будут возвращены в то состояние, в котором они были до вашего входа.

Из всего вышесказанного можно сделать вывод, что Discard changes служит для отмены внесенных изменений в настройки BIOS, которые были сделаны с момента вашего последнего входа в него.

Discard changes и Exit&discard changes

Разница между Exit&Discard changes и просто Discard changes в том, что первая опция выполняет отмену внесенных изменений в BIOS и одновременный выход из него с перезагрузкой компьютера, а вторая — только отмену изменений без выхода.

Многие считают BIOS отдельной микросхемой на материнской плате. На самом деле базовая система ввода/вывода представляет собой набор микропрограмм, записанный на постоянное запоминающее устройство (ПЗУ). Именно его часто называют «биосом».

В момент включения компьютера программы, содержащиеся в ПЗУ, обеспечивают возможность работы и первичной настройки всех компонентов компьютера. Они задают параметры и передают на контроллеры соответствующие команды для управления компонентами. Некоторые детали компьютеров имеют собственные BIOS, и связь с ними обеспечивается через подобную систему на материнской плате. Поэтому взаимодействие с жестким диском, Flash-накопителем или sdd возможно еще до запуска операционной системы (ОС).

Кратко подытожив, базовая система выполняет следующие функции:

- Оценка работоспособности оборудование в момент включения питания;

- Последующая загрузка ОС;

- Настройка базовых параметров оборудования пользователем;

- Первичные драйвера для работы устройств также входят в систему BIOS, ОС пользуется ими до полной своей загрузки.

Во время предварительной загрузки информацию о состоянии компьютера можно оценить по звуковому сигналу. Ошибки загрузки обозначаются разными сигналами.

Общая информация

Большинство процессоров сейчас 2-4 ядерные, но имеются дорогие модели для игровых компьютеров и дата-центров на 6 и даже 8 ядер. Ранее, когда центральный процессор имел всего одно ядро, вся производительность заключалась в частоте, а работа с несколькими программами одновременно могла полностью «повесить» ОС.

Определить количество ядер, а также посмотреть на качество их работы, можно при помощи решений, встроенных в саму Windows, или сторонних программ (в статье будут рассмотрены самые популярные из них).

Способ 1: AIDA64

AIDA64 – это популярная программа для мониторинга производительности компьютера и проведения различных тестов. ПО платное, но есть тестовый период, которого хватит для того, чтобы узнать количество ядер в ЦП. Интерфейс AIDA64 полностью переведён на русский язык.

Инструкция выглядит следующим образом:

- Откройте программу и в главном окне перейдите в «Системная плата». Переход можно совершить при помощи левого меню или иконке в главном окне.

- Далее переходите в «ЦП». Схема расположения аналогична.

- Теперь опуститесь в самый низ окна. Количество ядер можно видеть в разделах «Multi CPU» и «Загрузка ЦП». Ядра пронумерованы и носят названия либо «CPU #1» либо «ЦП 1/ Ядро 1» (зависит от того, в каком пункте вы смотрите информацию).

Способ 2: CPU-Z

CPU-Z – бесплатная программа, которая позволяет получить всю основную информацию о комплектующих компьютера. Имеет простой интерфейс, который переведён на русский язык.

Чтобы узнать количество ядер при помощи этого ПО, достаточно просто его запустить. В главном окне найдите в самом низу, в правой части, пункт «Cores». Напротив него будет написано количество ядер.

Способ 3: Диспетчер задач

Данный способ подходит только для пользователей ОС Windows 8, 8.1 и 10. Выполните эти действия, чтобы узнать количество ядер таким способом:

- Откройте «Диспетчер задач». Для этого можно воспользоваться поиском по системе или комбинацией клавиш Ctrl+Shift+Esc.

- Теперь перейдите во вкладку «Производительность». В правой нижней части найдите пункт «Ядра», напротив которого и будет написано количество ядер.

Способ 4: Диспетчер устройств

Этот способ подходит для всех версий Windows. Используя его, следует помнить, что на некоторые процессоры от Intel информация может быть выдана неверно. Дело в том, что ЦП от Intel используют технологию Hyper-threading, которая делит одно ядро процессора на несколько потоков, тем самым повышая производительность. Но при этом «Диспетчер устройств» может видеть разные потоки на одном ядре как несколько отдельных ядер.

Пошаговая инструкция выглядит так:

- Перейдите в «Диспетчер устройств». Сделать это можно при помощи «Панели управления», где нужно поставить в разделе «Просмотр» (находится в правой верхней части) режим «Мелкие значки». Теперь в общем списке найдите «Диспетчер устройств».

В «Диспетчере устройств» найдите вкладку «Процессоры» и раскройте её. Количество пунктов, которое будет в ней, равно количество ядер в процессоре.

Самостоятельно узнать количество ядер в центральном процессоре несложно. Также можно просто посмотреть характеристики в документации к компьютеру/ноутбуку, если есть под рукой. Или «загуглить» модель процессора, если вы её знаете.

Опишите, что у вас не получилось.

Наши специалисты постараются ответить максимально быстро.

Прибыль на фондовом рынке и налогообложение

- Дивиденды (налог на дивиденды 13%).

- Купонный доход от облигаций ( согласно ст п. 25 ст. 217 НК РФ — муниципальные и облигации федерального займа НЕ ОБЛАГАЮТСЯ НАЛОГОМ. Корпоративные облагаются, выпущенные после 1 января 2017 года — 13%) ). PS: ждем разъяснений правительства по новому закону о взимании налога с процентного дохода по вкладам.

- Изменение курса «тела» облигации. (13%). Пример: Купили облигацию за 950 рублей — продали за 1000 руб. Налог = (1000-950) * 13%= 6,5 рублей.

- Изменение курса стоимости акций. (13%). Пример: Купили акцию Газпрома по 150 рублей — продали за 200 руб. Налог (200-150)*13%= 6,5 рублей.

Важно: вернуть налог с дивидендов и купонов НЕЛЬЗЯ!

Вернуть можно 13% только с п.3 и п.4 — полученной прибыли при продаже акций или облигаций!

Похожие инструкции / видео

Возможности брокерского счета

На счет инвестор переводит деньги, с него же выводит их при необходимости. Полученные купоны по облигациям, деньги от их погашения в конце срока, дивиденды по акциям поступают туда же.

Как правило, брокер открывает для клиента сразу несколько счетов. Например, для торговли на фондовом рынке, внебиржевом и срочном. Отдельно для операций на Санкт-Петербургской бирже с иностранными акциями.

Преимущества:

- неограниченная сумма денег;

- доступ к торговле всеми существующими инвестиционными инструментами;

- вывод полученной прибыли в любое удобное время;

- нет ограничений по количеству совершаемых сделок;

- можно заводить любую валюту;

- можно открывать сколько угодно счетов.

Недостатки:

- отсутствует страхование денег, как на банковских вкладах до 1,4 млн рублей;

- в России нет системы страхования брокеров, как в США и Европе;

- не действуют налоговые льготы, как на ИИС.

Открыть брокерский счет можно за 5 минут онлайн. Почти все крупнейшие брокеры дают такую возможность. Из документов понадобятся только паспорт и ИНН.

Торговые операции на биржах инвесторы проводят через специальные платформы. Это может быть специальная торговая площадка, например, Quik, MetaTrader и др. Но эти программы больше подходят трейдерам для частых сделок на биржах. Обычные инвесторы охотнее используют приложения для смартфонов и компьютеров, которые разрабатывают брокеры. Они проще.

Обслуживание операций стоит денег. Если на счете 0 руб., то платить ничего не надо. Если вы совершаете хотя бы одну сделку, то берутся комиссии: брокерская, депозитарная. Некоторые посредники с инвестора взимают плату за ведение счета и депозитарий. Поэтому при выборе брокера проведите сравнение тарифов, чтобы не отдать всю свою прибыль на комиссии.

Оптимальная схема для открытия ИИС новичку

Для людей, которые только пришли на рынок самая простая схема:

- Открыть ИИС, чтобы получить налоговый вычет 13%

- Купить на деньги на ИИС облигации Федерального займа, получать выплаты купонного дохода по ОФЗ. Короче, не связываться с акциями и высоко рискованными облигациями.(Вносим на ИИС 400 000 рублей. Покупаем ОФЗ под купон около 7%. Оформляем налоговый вычет 52 000 рублей. И получится суммарная гарантированная доходность около 80 000 рублей. Риски почти нулевые.

- И таким образом иметь дополнительный доход без всяких услуг и инвестиционных предложений вашего брокера.

- Для налогового вычета типа А лучше ИИС открывать в январе (пополнять его не обязательно сразу-вас никто не заставит), а класть деньги на него в декабре (в конце года).Таким образом уже весной следующего года можно будет получить налоговый вычет с внесенной суммы.(пример: в декабре вы внесли на ИИС 400 000 рублей, то весной получите 52 000 рублей. И это все за пять месяцев, а не за 12 месяцев).

- Просим брокера выводить дивиденды и купоны на отдельный счет. Хотя три года деньги выводить с ИИС нельзя три года, вы таким образом их все-таки будете выводить.)Так еще эти деньги можно обратно заводить на ИИС, увеличивая налогооблагаемую базу.

- Пополняйте ИИС каждый год в декабре три года подряд. Таким образом, вы получите налоговый вычет за три года, в то время как держали деньги всего два года.

- При закрытии ИИС, даже если вы получили налоговый вычет, вы можете еще получить вычет за долговременное владение ценными бумагами. Т.е. при закрытии ИИС вы переводите бумаги на брокерский счет другой, не связанный с ИИС. Это связано с тем, что на ИИС действуют только два налоговых вычета:тип А и тип Б. А вычет за долговременное владение ценными бумагами, когда вы не платите НДФЛ при их продаже, работает только на обычном брокерском счете.

- Никогда не открывайте ИИС с доверительным управлением.

- Пополнять счет ИИС можете хоть часто, хоть нечасто. Но за год вы все равно не можете внести больше 1 000 000 рублей. Да и вычет вы получите только с суммы 400 000 рублей. Так что можно и внести всего 400 000 рублей.

И не забываем, что для того, чтобы получить вычет по ИИС, нужно, как минимум на сайте налоговой заполнить налоговую декларацию. И обязательно нужно отслеживать, что ваши документы все приняты, что заполнены они правильно. Иначе можно прождать несколько месяцев, а денег не получить, только потому что у вас что-то не так где-то указано.

- Возврат 13% от инвестированной суммы и до 52 000 рублей в год.

- Прибыль, полученная вами от операций на ИИС, освобождается от НДФЛ.

- Отложенное налогооблажение.

Но все равно, придется в самом начале поразбираться, как купить облигации. Без малейшего представления об этом, вам будет просто не комфортно проводить операции. Будет ощущение, что купили кота в мешке.

Ну и наконец пора разобраться с вопросом:

Таким образом, они привлекают «длинные» деньги на рынок ценных бумаг, и тем самым привлекают дополнительные инвестиции. Хотя до сих пор у многих из брокеров можно покупать акции США в долларах, при том, что налоги тут пойдут явно не в российский бюджет. Так сказать, «прореха» в самой идее индивидуального инвестиционного счета, но тем самым расширяет возможности для обычного инвестора.

ИИС

Чтобы популяризировать биржевые торги и обеспечить приток инвестиционных капиталовложений населения в экономику России, с 2015 года для резидентов РФ законодательно введены индивидуальные инвестиционные счета. Открытие ИИС даёт возможность осуществлять операции на бирже с активами, которые доступны при работе со стандартным брокерским счётом (акции, облигации, деривативы, валюта). Проводить биржевые операции можно только на национальной бирже.

Основным отличием ИИС от БС являются налоговые преимущества. Владельцем ИИС может быть выбран один из налоговых вычетов: на взнос или на доход. Вычет на взнос заключается в том, что владелец ИИС имеет возможность возвратить уплаченный НДФЛ. То есть, если клиент получает заработную плату, с которой взимаются налоги, их можно вернуть как вычет по ИИС. Вычет на доход даёт возможность владельцу ИИС не уплачивать налог с прибыли, которая получена при проведении биржевых операций.

Помимо налоговых привилегий индивидуальные инвестиционные счета имеют и некоторые ограничения. Пополнение счёта за год не должно превышать 400 000 рублей. Пополнять ИИС можно неограниченное количество раз, но в пределах этой установленной суммы. Закрыть ИИС разрешается только через 3 года после открытия. При несоблюдении этого условия ИИС станет обычным брокерским счётом, а вычеты налогов нужно будет вернуть государству.

Так же, как и на стандартном брокерском счёте, клиент может выбирать способ осуществления биржевых операций: самостоятельно, консультационно (когда брокером предлагаются актуальные идеи для инвестирования) или доверительно (когда инвестором только отслеживается получаемая доходность по заранее спланированной стратегии).

Преимущества и недостатки ИИС:

| Плюсы | Минусы |

| Долговременное владение (можно открыть ИИС на всю жизнь) | Длительность действия вклада 3 года |

| При выплате подоходного налога, ежегодно или при закрытии счёта можно получить вычет налога | Невозможность частичного или досрочного вывода средств |

| Выбор способа вычитания налога | Не попадает в систему государственного страхования |

| Возможность контроля и перемещения счёта | Один человек может открыть только один ИИС |

|

ИИС можно использовать для: — Покупки недвижимости; — Путешествия; — Образования; — Пенсионного накопления. |

Предельная сумма вклада за год 1 млн. р. |

| Доступ только к российскому фондовому рынку |

Тарифный план новичка

Для новичков у брокеров всегда есть специальный тарифный план. Название может быть разным: легкий старт, начало, первый, тест-драйв и так далее.

Смысл в том, что на нем нереально выгодная тарифная сетка. Плата за сделки может быть в 2-3 раза ниже, чем средняя комиссия по рынку. Без других дополнительных поборов.

Брокеры объясняют это тем, что заботятся о клиентах и хотят дать им возможность попробовать фондовый рынок «на вкус».

Правда в том, что тарифный план имеет ограниченный срок действия. Обычно месяц-два. А дальше вас переводят на стандартный тариф. С более высокими комиссиями.

Для чего брокеру?

Наличие выгодного тарифного плана позволяет указывать в рекламе и на главной странице своего сайта низкие комиссии за сделки. Дополнительно вероятность попадания в различные рейтинги брокеров с самыми минимальными (выгодными для клиентов) комиссиями.

Попавшийся на такую уловку клиент, после окончания действия тестового тарифа, в большинстве случаев не будет закрывать счет и переходить к другому брокеру с более низкими издержками. Просто смирится и перейдет на другой тариф.

Особенно это касается индивидуальных инвестиционных счетов. Люди не знают, что ИИС можно перевести к другому брокеру и остаются на старом месте.

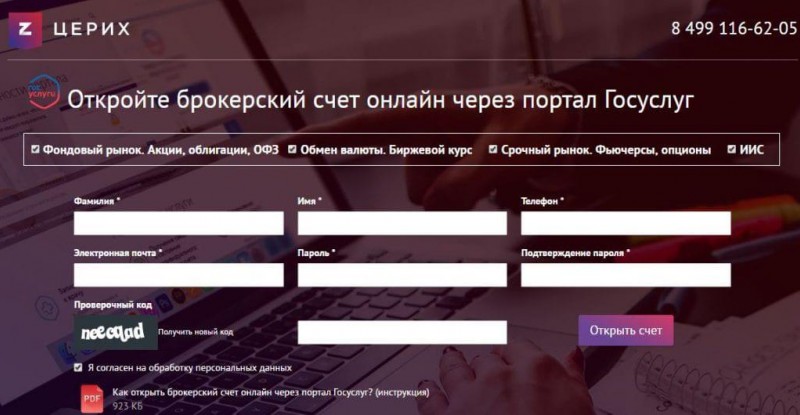

Церих. Новым клиентам предлагают тарифный план «Стартовый» с комиссией 0,015% от суммы сделки. Действует до конца второго месяца после даты подключения. Далее переводят на «Базовый» с комиссией в 5,5 раз выше — 0,085% за сделку.

Финам. Тариф «Тест-драйв». Комиссии 0,0177% не зависит от оборота. Подключается на 1 месяц. Далее переводят на стандартный тариф с более высокими тарифами и обязательной ежемесячной платой.