Что такое капитализация процентов

Содержание:

- Условия вкладов с капитализацией в Иркутске

- Кому что больше подойдёт, и почему?

- Какой вклад наиболее выгодный — с капитализацией или без?

- Что нужно знать о капитализации процентов?

- Плюсы и минусы капитализации процентов для вкладчика

- Что такое капитализация вклада

- Создание шаблона

- Как выбрать вклад с капитализацией процентов — пошаговая инструкция для новичков

- Что называют капитализацией вклада

- Что такое капитализация

- Захват изображения в популярных интернет поисковиках

- Сроки капитализации вкладов

- Капитализация вклада

- Примеры заговоров для продажи вещей

- Капитализация: плюсы и минусы

- Идеи для проведения досуга

- Срок начисления процентов

- Расчет доходности с капитализацией и без нее

- Рынок криптовалют

- Что такое капитализация процентов?

- Что такое капитализация процентов по депозиту

Условия вкладов с капитализацией в Иркутске

Если проанализировать популярность разных видов банковских услуг в настоящее время, то можно заметить, что популярность кредитов падает, а вот популярность банковских депозитов в Иркутске растет. К счастью, мы постепенно отвыкаем жить в долг и начинаем искать варианты, как накопить сбережения, а не занять у кого-то. Остается только найти самую выгодную депозитную программу, и можно получать доход, практически ничего для этого не делая. Отдельно стоит отметить вклады с капитализацией в Иркутске, которые позволяют получать очень хороший доход даже при невысокой процентной ставке.

Калькулятор вкладов с капитализацией в Иркутске

Перед тем, как отрывать любой тип вклада, необходимо изучить все его условия. Так, по вкладу с капитализацией процентов в Иркутске такими условиями являются:

- сумма вклада (величина сбережений, которую клиент кладет на депозит);

- срок (период, в течение которого банк будет хранить сбережения клиента);

- проценты (величина начисляемого дохода на сумму депозита).

В рамках депозитов с капитализацией процентов в Иркутске вся система функционирования этой программы работает в рамках тесной связи всех этих условий. Поэтому, если вы хотите открыть выгодный вклад под высокий процент, учитывайте все базовые параметры по каждому предложению от банков Иркутска.

Помимо этих основополагающих нюансов, по каждому вкладу в договоре прописано некоторое количество дополнительных условий: ограничения на закрытие, снятие, пополнение, способ выплаты и т.п. Лучшие вклады с капитализацией тоже могут содержать подобные ограничения.

Что касается капитализации процентов на счете по вкладу в Иркутске, то она подразумевает постоянное увеличение суммы выплачиваемых процентов за счет увеличения «тела» вклада, на которое они начисляются: ваш доход постоянно растет даже при сохранении размера ставок по вкладам с капитализацией.

Следовательно, чтобы выбрать самый выгодный вклад с пополнением и капитализацией в Иркутске надо учесть огромное количество нюансов и взаимосвязей. Сделать это можно с помощью расчета вклада с капитализацией в Иркутске.

Чтобы все посчитать максимально быстро, воспользуйтесь калькулятором вкладов с капитализацией в Иркутске, который вы найдете на этой странице.

Работать с ним очень просто: введите ваши исходные условия (их можно будет поменять после результатов расчета, если он вам не понравится), а система покажет вам полный список подходящих вариантов программ 2020 с полным расчетом всех условий и итогового дохода.

Где лучше открыть вклад с капитализацией в Иркутске?

Найти, где лучший депозит с капитализацией процентов, можно практически в любом банке города (Сбербанк, ВТБ, Альфа-банк и т.п.).

Обязательно рассчитайте каждую из предлагаемых ими программ через калькулятор, чтобы точно не упустить что-то важное, а после этого сделайте свой выбор.

Помните, что государство в случае закрытия банка компенсирует только сумму, не превышающую 1 400 000 руб., поэтому отдавайте свои сбережения только надежному банку.

Дополнительная информация по вкладам с капитализацией в Иркутске

|

|

Кому что больше подойдёт, и почему?

Если вы собираетесь покупать телевизор, то не стоит забывать, что разницу в воспроизведении в HD и Full HD человеческий глаз сможет заметить только если диагональ покупки будет выше средней (81 см или 32 дюйма), т.е. если вам необходим маленький телевизор на кухню или в авто — не нужно переплачивать за Фулл ЭйчДи-телевизор, потому что разницы вы не почувствуете.

Также стоит учесть то, изображение какого разрешения передаёт ваше телевидение, если сигнал несёт изображение с разрешением 1920 на 720, то какой смысл покупать Full HD телевизор, если он не раскроет свой потенциал полностью.

При выборе монитора для компьютера стоит учитывать какое разрешение поддерживает видеокарта, иначе можно сильно переплатить за Full HD-монитор.

Если вы выбираете смартфон или планшет, то нужно заострить внимание не на размере экрана и его разрешении, а, например, на технологии производства экрана (например технология Super AMOLED гораздо лучше технологии IPS, не только при равном разрешении, но и при условии, что на IPS-экране разрешение выше в несколько раз).

Для любителей посмотреть фильмы в отличном качестве, поиграть в XBOX и PlayStation на больших экранах больше подойдёт устройство Full HD.

Разрешение, безусловно, важный параметр при выборе техники, но для того, чтобы правильно выбрать необходимо учитывать гораздо больше деталей, и не всегда слушать продавца (случается так, что некоторые из них не всегда знают о чём говорят).

Какой вклад наиболее выгодный — с капитализацией или без?

Ответ на данный вопрос зависит от того, какие цели преследует вкладчик. Если у вкладчика нет задачи инвестировать деньги на длительный срок — например, ему нужно всего лишь отложить деньги на покупку чего-либо в скором будущем — вариант с капитализацией может быть просто не нужен.

Прирост будет едва ли ощутимым, а вот снять деньги вкладчику просто так не удастся: при открытии вклада с начислением на счет процентов, как правило, снимать деньги можно лишь по завершении установленного договором периода.

Однако, если вкладчику нужен счет на срок более года (тем более, на срок более пяти лет), выгода начисления становится очевидна. Хоть процентная ставка остается неизменной, регулярно получаемая с нее прибыль будет увеличиваться, т.к. размер вклада с определенной периодичностью пополняется накопленными процентами.

Например, вкладчик, не воспользовавшийся начислением процентов, спустя десять лет получит обратно свои 300 тысяч рублей, а также ежегодно он получал 30 тысяч рублей по ставке 10% годовых — итого 600 тысяч рублей, из которых прибыль составляет 300 тысяч. В свою очередь вкладчик, который каждый год капитализировал свой вклад, получит по итогу 778 тысяч рублей, прибыль составит 478 тысяч рублей.

Что нужно знать о капитализации процентов?

Вопрос, что значит капитализация процентов, интересует многих.

Данное понятие отражает процесс их начисления на сумму ранее присоединенных к средствам вкладчика процентов по установленной кредитной организацией ставке. Для каждого банковского продукта со сложным начислением процентов свойственен свой период капитализации, прописанный в заключенном между банком и вкладчиком соглашении.

Данное понятие отражает процесс их начисления на сумму ранее присоединенных к средствам вкладчика процентов по установленной кредитной организацией ставке. Для каждого банковского продукта со сложным начислением процентов свойственен свой период капитализации, прописанный в заключенном между банком и вкладчиком соглашении.

Капитализация осуществляется следующими способами:

- ежедневно (по окончании операционного дня);

- ежемесячно (причисление процентов к основной сумме осуществляется по истечении последнего календарного дня месяца);

- ежеквартально;

- ежегодно.

Большинство банков предлагают своим клиентам банковские продукты с капитализацией процентов, для которых свойственен более низкий уровень процентной ставки в сравнении с вкладами с простым начислением процентов. Возможность осуществления приходных операций на такие счета позволяет повысить общий доход вкладчика.

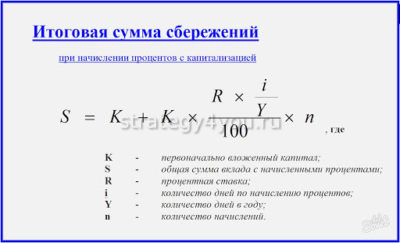

Существует формула для расчета конечной суммы средств на депозитном счете с учетом капитализированных процентов. Она имеет следующий вид:

SUM = P•(1+S/T), где

- SUM — общая сумма полученных средств по окончании действия договора.

- P — сумма первоначального взноса на депозит.

- S — годовая процентная ставка.

- T — количество периодов начисления.

- M — длительность нахождения средств на депозите (количество лет).

Плюсы и минусы капитализации процентов для вкладчика

Разумеется, такое выгодное решение тоже предусматривает ряд неудобств, иначе банки попросту не предлагали бы другие типы вкладов.

Плюсы:

При долгосрочном инвестировании средств периодическая капитализация средств значительно увеличивает итоговую прибыль вклада

Обратите внимание: чем чаще происходит капитализация, тем большую прибыль получит вкладчик;

Для тех, кто планирует собрать крупную сумму — в качестве обеспечения пенсии или для покупки чего-либо, — вклад с начислением процентов позволит обойтись без лишних трат, т.к. снимать деньги достаточно затруднительно для пользователей данного вида вклада

В таком случае счет становится отчасти сберегательным.

Минусы:

- Сумма, получаемая с процентов ежемесячно, порой может очень сильно помогать вкладчику с его финансовой ситуацией. Однако вклад с капитализацией подразумевает, что все эти проценты начисляются обратно на счет — это означает, что вкладчик отказывается от прибыли в краткосрочной перспективе ради большей прибыли в долгосрочной;

- Если гражданину крайне важна возможность без ограничений снимать деньги со счета или необходима доступность досрочного расторжения договора в одностороннем порядке, то вклад с капитализацией не подходит однозначно, т.к. по условиям договора ограничивается и срок, и сумма снятия денежных средств.

Что такое капитализация вклада

На стандартные банковские депозиты проценты начисляются в последний день действия договора — это вид простых процентов. Некоторые банки предлагают услугу капитализации процентов по вкладу. Капитализация процентов — что это? Начисление процентов на внесенную сумму может быть с разной регулярностью — это зависит от условий договора. Начисление процентов в следующем периоде идет уже на сумму депозита плюс уже начисленные проценты, таким образом, итоговая прибыль должна быть больше, чем стандартный способ начисления — такие способы расчета относятся к виду сложных процентов.

Как это выглядит в расчетах? Возьмем, например, классический вклад размером в 10000 рублей и вклад с ежемесячной капитализацией процентов на ту же сумму, сроком на год и ставкой в 10 процентов. В первом случае прибыль составит 1000 рублей, во втором — в первый месяц Вы получите прибыли 83,3 рубля, во втором месяце процент будут начислять на 10083,3 рубля — прибыль составит 90,77 рубля, которые так же будут суммироваться с Вашим вкладом, и так далее — до окончания срока действия договора. Итоговая прибыль составит 1047 рублей. Технически, с одной стороны, это выгодно. Однако вклады с капитализацией обычно идут по пониженным процентным ставкам, что в итоге уравнивает их с депозитом в том же банке.

На инвестиционные вклады также некоторые банки предлагают капитализацию процентов, что такое инвестиционные вклады и какие риски они несут — я писала ранее, поэтому в рамках этой статьи детально на этом останавливаться не буду. А вот прямые инвестиции с капитализацией предприятий, на развитие которых они направлены, могут принести довольно серьезную прибыль.

Очень важным моментом в договоре вклада с капитализацией является пролонгация договора. То есть — продление срока нахождения средств на счете и дальнейшего начисления по нему процентов

Важно внимательно изучить этот пункт договора: неавтоматическая пролонгация (то есть, при личном обращении в банк в день закрытия предыдущего договора) ведет к открытию нового договора. Автоматическая пролонгация вклада происходит без заключения дополнительных соглашений к договору

Здесь важным моментом является сохранение предыдущей процентной ставки или размер новой ставки — в России есть тенденция к снижению процентов по депозитам, поэтому если иное не написано в Вашем договоре, банк вправе снизить ставку или сохранять средства по аналогичному договору. Если в назначенный день Вы за вкладом не явились — пролонгация будет на тот же срок, что и первый договор, а вот дата открытия/закрытия сдвинется на один день вперед.

Где еще можно встретить капитализацию процентов? Если Вы хотите оформить рефинансирование кредита — то капитализация процентов может сыграть с Вами злую шутку. Задолженность по уплате основных процентов рефинансированного кредита в некоторых банках присоединяется к сумме основного долга. Поэтому Вы будете платить проценты за проценты, а штрафные санкции начнут расти как снежный ком, делая Вас вечным должником.

Капитализация процентов — это метод, при котором прибыль по банковскому депозиту начисляется в течение всего времени хранения денег в банке по частям.

Создание шаблона

Как выбрать вклад с капитализацией процентов — пошаговая инструкция для новичков

Итак, мы разобрались с понятием капитализации и сроками ее проведения.

Предлагаю приступить к прочтению пошаговой инструкции по выбору вклада с капитализацией процентов.

Шаг 1. Выбираем банк

Возможность открывать вклады онлайн значительно расширила круг банковских учреждений для этих целей. Если раньше россияне открывали вклады в банках только своего города, то теперь можно воспользоваться услугами кредитных организаций из любого уголка РФ.

Это, конечно, здорово! Только нам, вкладчикам, головной боли добавилось! Вопрос, в каком банке открыть вклад стало решать сложнее. Выбор значительно расширился. И если в своем городе банк можно посетить, посмотреть, что да как, собрать реальные отзывы у соседей и друзей, то удаленно этого сделать невозможно.

Посетите сайт Банка России. В разделе «Информация по кредитным организациям» можно найти сведения по проблемным банкам. Отобрав несколько наиболее приглянувшихся банков, приступайте к анализу условий по предлагаемым депозитам.

Шаг 2. Изучаем предложения по вкладам

Прочтите условия по вкладам, которые наиболее точно соответствуют всем вашим требованиям

Обратите внимание на ставки, возможность пополнения и частичного снятия

Пополнять счёт и снимать с него часть денег — очень удобно. Если вы делаете долгосрочные вложения (от 1 года), то вам может потребоваться снять какую-то сумму. Возможность частичного снятия позволит это сделать, не расторгая договор. Или у вас появятся свободные деньги, которые имеет смысл довложить на уже открытый вклад.

Не забудьте проанализировать условия по капитализации ваших вложений, сроки ее проведения.

Вспомните наши расчеты и их результат: чем чаще проводится капитализация, тем больший доход вы получите!

Шаг 3. Рассчитываем эффективную процентную ставку

При выборе вклада рекомендую рассчитывать эффективную процентную ставку по нему, ведь именно она и позволяет оценить общий реальный доход за весь срок с учетом процентов.

Для расчета эффективной ставки следует воспользоваться специальной формулой.

где: ЕС –эффективная ставка, С – номинальная ставка (указана в договоре), N – количество периодов капитализации в год, m – количество повторений периодов размещения (если вклад размещается на 1 год, то m=1, если на два года, то m=2 и т.д.).

Рассмотри очередной пример.

Проще всего рассчитать эффективную ставку с помощью специальных онлайн-калькуляторов.

Следует помнить, что пополнение вклада (если оно предусмотрено договором) увеличивает основную сумму, на которую начисляются проценты. Чем больше основная сумма, тем больше сумма процентного и капитализируемого дохода.

И наоборот — частичное снятие уменьшает «тело» депозита и, как следствие, снижает его доходность.

Шаг 4. Сравниваем полученные результаты

Используя способы расчетов, представленные выше, можно просчитать необходимые показатели по вкладам, которые вызвали у вас наибольший интерес. Это позволит сделать окончательный выбор.

К основным сравниваемым показателям относятся:

- депозитные ставки;

- сроки размещения средств;

- возможность пополнения/снятия;

- схема начисления %;

- наличие/отсутствие капитализации;

- пролонгация — есть/нет (пролонгация вклада — продление срока размещения денег).

Шаг 5. Выбираем наиболее доходный вклад

Вы открываете вклад в первую очередь для получения дополнительного дохода. Значит, это первое, что будет иметь значение при принятии окончательного решения.

Разумеется, необходимо выбирать наиболее доходный вклад. Однако помните, что если ставка по выбранному вкладу выше ставки рефинансирования, увеличенной на 5%, то с разницы банком будет удержан налог по ставке 35%. Поясню на примере.

Что называют капитализацией вклада

Этот термин обозначает увеличение внесённой на счёт суммы за счёт добавления к ней процентов. При новом начислении процентов (например, в следующем квартале), та же ставка будет применяться к уже выросшему депозиту.

В договоре банки часто прописывают автоматическую пролонгацию и поступление процентов на действующий счёт, что очень удобно для человека. В день окончания срока договора ему нет необходимости ехать в банк и заново заключать договор. Он и дальше будет продолжать действовать на тех же условиях, проценты будут каждый раз добавляться к сумме депозита.

В зависимости от условий размещения денег на счету капитализация бывает разной:

- Ежегодная. Сегодня встречается редко, в основном возможна в отношении долгосрочных вкладов. Сумма %, накопленных за этот временной промежуток, добавляется к величине вклада лишь в конце года;

- Ежеквартальная. Более популярная, проценты насчитываются раз в 3 месяца;

- Ежемесячная. Схема очень распространена и отлично подходит для клиента, поскольку приносит более высокий доход, нежели предыдущий вариант;

- Ежедневная. Приносит самую большую прибыль, не практикуется банками на территории РФ;

Когда период размещения денег истекает. Проценты будут начислены в момент изъятия вкладчиком депозита со счета.

Что такое капитализация

Капитализация — это прирост суммы вложений на величину рассчитанных за некоторое время процентов. Каждый расчётный период банк добавляет их к общему количеству денег на депозите. Сбережения и доходность вырастают.

В основе расчёта лежит сложная процентная ставка: процент начисляется на наращенный остаток каждый последующий период. Капитализация даёт вкладчику возможность получить больший доход.

В депозитах без наращивания ставки проценты насчитываются на первоначальный взнос и переводятся на отдельный счёт. Вкладчик может их снять. В основе расчёта лежит простая процентная ставка, когда процент начисляется только на основной остаток.

На сайте Сбербанка приводятся ставки, исчисленные для капитализированного процента и без него.

Депозит «Управляй»

Как видно из таблицы, эффективная ставка выше в случае размещения вклада с капитализацией процентов, чем без неё.

Виды капитализации вкладов

Капитализация происходит помесячно, поквартально, каждый год или по договору — когда банк и клиент договариваются об иных сроках присоединения процентных доходов. Чем меньше срок, тем более быстрыми темпами растёт доход, поскольку увеличение основной суммы происходит чаще.

Для оценки доходности вложений используют эффективную процентную ставку, которая показывает, сколько составит итоговая ставка за всё время, пока деньги находятся в отделении банка.

Для вычисления эффективной процентной ставки с капитализацией каждый месяц применяют формулу:

Рассмотрим пример:

- взнос — 10 тысяч рублей;

- срок — 1 год;

- процент — 8 % годовых;

- капитализация — ежемесячно.

Вычисление эффективной процентной ставки:

Для расчёта эффективной ставки с капитализацией дохода по кварталам используют формулу:

Следующая ситуация:

- взнос — 10 тысяч рублей;

- срок — 1 год;

- процент — 8% годовых;

- капитализация — поквартально.

Рассчитаем эффективную процентную ставку:

Итоговый процентный доход за год с наращением помесячно получился выше на 0,06 %, чем для вклада с ежеквартальным наращением. В первом примере выгода 830 рублей за год, во втором — 824 рубля. Если размещать деньги на больший срок, то и доход получится больше.

Определим доходность по той же ставке для вклада без капитализации:

10000*8%/100% = 800 рублей.

По каким вкладам в Сбербанке есть капитализация

В Сбербанке помесячное наращение доходов выполняется по вкладам: «Сохраняй», «Пополняй», «Управляй», детским и пенсионным депозитам. Поквартальная капитализация установлена по вкладам: «Социальный», «Подари жизнь». По некоторым депозитам установлена минимальная сумма взноса. Так для вклада «Управляй» — 30 тысяч рублей, для «Подари жизнь» — 10 тысяч рублей, для других — 1000 рублей и ниже.

По всем этим видам депозитов вкладчик может сам определить условия: нужна ему капитализация или нет. Достаточно сказать о своём решении в момент оформления договора в отделении банка или проставить галочку рядом с соответствующим пунктом при размещении депозита онлайн.

По истечении времени договора клиент может его продлить.

Условия, позволяющие увеличить ставку:

- депозиты, заключённые онлайн, имеют ставки выше, чем заключённые в отделениях банка;

- срок — для более длительного времени размещения выше процент;

- взнос — чем крупнее сумма, тем выше ставка.

Пенсионная карта

Особые условия по капитализации Сбербанк предлагает пенсионерам. Пенсионеру не обязательно открывать вклад, чтобы получать капитализацию процентов, достаточно оформить пенсионную карту для зачисления пенсии. Для её получения надо обратиться в отделение банка. За её обслуживание не берётся плата. Клиенты пользуются картой: вносят дополнительные суммы, снимают деньги, а также получают доход. Минимальная сумма, которая должна остаться — 1 рубль. Однако процент по карте будет ниже, чем для других видов вкладов, — 3,5 % годовых.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью про заработок на играх с отзывами людей.

Захват изображения в популярных интернет поисковиках

Сроки капитализации вкладов

Условия капитализации каждого конкретного вклада описываются в договоре, заключаемом между банком и клиентом.

Например, капитализация может производиться как раз в день или в неделю, так и раз в год или полгода. В России крайне сложно найти надежные вклады с капитализацией чаще чем раз в месяц, поэтому можно сказать, что подобная частота существует только в теории.

Чем чаще происходит капитализация, тем большую выгоду получит вкладчик. Убедимся в этом на примере вклада, открываемого 1 июля 2017 года на год с изначальной суммой 50 000 рублей, под 6% годовых.

| Сумма вклада на дату | Ежемесячная капитализация | Ежеквартальная капитализация | Капитализация раз в полгода |

| 01.08 | 50 255 | ||

| 01.09 | 50 511 | ||

| 01.10 | 50 760 | 50 756 | |

| 01.11 | 51 019 | ||

| 01.12 | 51 270 | ||

| 01.01 | 51 532 | 51 524 | 51 512 |

| 01.02 | 51 794 | ||

| 01.03 | 52 033 | ||

| 01.04 | 52 298 | 52 286 | |

| 01.05 | 52 556 | ||

| 01.06 | 52 823 | ||

| 01.07 | 53 084 | 53 068 | 53 045 |

Капитализация вклада

Капитализация вклада – это увеличение первоначальной суммы на сумму начисленных процентов. При этом в следующем периоде проценты начисляются на первоначально вложенные денежные средства. По истечению срока действия договора банк просто перечислит основную сумму и начисленные проценты на текущий или карточный счет.

В договоре может быть также предусмотрено автоматическое продление вклада с капитализацией. Это означает, что в случае, когда вкладчик не обращается в банк в день окончания договора, он автоматически продлевается на тот же срок, а проценты будут присоединены к сумме вложения.

Примеры заговоров для продажи вещей

Капитализация: плюсы и минусы

Несмотря на очевидные достоинства капитализации, которые проявляются в первую очередь в более высокой доходности по сравнению с обычным начислением процентов, у нее есть и минусы:

Как правило, банк ограничивает мобильность средств. То есть вы не можете распоряжаться своими деньгами в течение срока действия договора. Конечно, вам не откажут, когда вы заявите, что закрываете счет и снимаете все деньги. Но получите вы далеко не ту сумму, на которую рассчитывали, когда открывали счет. Не во всех банках можно снимать деньги без потери всего или части дохода.

Например, если вы решите закрыть досрочно вклад “Сохраняй” в Сбербанке (100 000 руб. на 1 год), то на руки получите на 2 862,61 руб. меньше.

Банки часто назначают более низкую ставку по депозитам с капитализацией

Поэтому очень важно просчитывать эффективную ставку и сравнивать ее по нескольким предложениям в разных банках.

Заметный эффект от капитализации проявляется только в долгосрочном периоде. Поэтому, если вы уверены, что в ближайшие несколько лет вам не понадобится много денег, открывайте депозит с капитализацией

Если нет – присмотритесь к обычному вкладу, но с возможностью снятия.

- получение большего дохода;

- сбережение начисленных процентов.

- Невозможность воспользоваться полученным доходом до истечения срока вклада. Правда, такие же условия могут быть и по вкладам с простым процентом, с выплатой дохода в конце срока. Однако, по некоторым вкладам с начислением по методу с простыми процентами Банки предоставляют возможность ежемесячного перечисления дохода на счет или карту, на выбор вкладчика. При капитализации процентов такая возможность, как правило, отсутствует.

- Сложный процент обычно не предлагается по вкладам с короткими сроками хранения (до 3-6 месяцев).

По вкладам с простыми процентами и ежемесячной выплатой, где условиями предусмотрено пополнение вклада, возможно использовать капитализацию процентов в том случае, если сумма процентов составляет не менее допустимого по вкладу размера дополнительного взноса.

В этом случае вкладчик решает самостоятельно, когда проценты будут капитализироваться, а когда он их будет снимать.

Невский Банк предлагает вклады для физических лиц Пенсионный и Отличный со ставкой до 8% годовых, предусматривающие капитализацию процентов, а также выгодные вклады в валюте (в долларах и евро) с опцией сложных процентов.

Идеи для проведения досуга

Срок начисления процентов

Доходность вклада с капитализацией напрямую зависит от периодичности начисления процентов. В общем случае – чем чаще банк начисляет проценты, тем больше сможет заработать вкладчик при той же процентов ставке.

Посмотрим, сколько можно заработать на вкладе с капитализацией, если банк начисляет проценты ежегодно, ежеквартально и ежемесячно. В качестве отчета возьмем всё те же 100 000 рублей, вложенные на 5 лет под 5% годовых:

- с ежегодной капитализацией – 127 628 рублей;

- с ежеквартальной капитализацией – 128 203 рублей;

- с ежемесячной капитализацией – 128 335 рублей.

Естественно, чем больше сумма вклада и выше ставка, тем больший эффект дает капитализация.

Расчет доходности с капитализацией и без нее

Чаще вкладчику надо сравнивать не варианты начисления процентов, а рассчитать сумму депозита с капитализацией и без нее. Я не буду утомлять вас больше математикой. Формулы остаются такие же. На самом деле нет необходимости самостоятельно по ним что-то считать. Есть удобный онлайн-калькулятор с капитализацией на разные сроки и периодичность.

Воспользуемся одним из них и посмотрим, как меняется наш доход в двух вариантах: вклад 1 000 000 руб. под 5 % годовых на 3 года.

Расчет доходности при обычных условиях.

Расчет доходности с ежемесячным начислением (наиболее часто встречающийся вариант в банке).

Таким образом можно сравнивать условия в различных банках и выбирать наиболее оптимальные для вас

Обратите внимание, что мы не рассматривали вариант с пополнением вклада в течение срока. В этом случае доходность будет еще выше

Возможность пополнения также можно задать в онлайн-калькуляторе.

Рынок криптовалют

Тем не менее, рынок криптовалют существует, и инвестору, который хочет инвестировать в это направление, вести учет общей стоимости той или иной криптовалюты просто необходимо. Зачем спросите вы, ведь вроде бы достаточно знать курс денежной единицы? На самом деле капитализация показывает важный параметр, который дает понятие о том, какую валюту стоит майнить или в какой хранить ваши сбережения. Несмотря на ограниченность эмиссии, рыночная стоимость криптовалюты априори запрограммирована на постоянное экономическое развитие. Так, как и число знаков той или иной валюты постоянно увеличивается, и курс растет в зависимости от потребности, то и капитализация не может оставаться неизменной или идти вниз. Наиболее популярной, а значит и дорогой во всех смыслах, валютой является биткоин – именно он и имеет наибольшую рыночную капитализацию (и никакая там криптовалюта monero или прочие не смогут сравниться с этим крипто-гигантом). Более того, эта криптовалюта даже бьет рекорды рыночной стоимости – на начало 2017 года сумма достигла 15 млрд. американских долларов. В то же время, отмечу, что биткоин наиболее непостоянен, и его курс постоянно скачет в разных направлениях – конечно же, и капитализация будет менять свои показатели.

Что такое капитализация процентов?

Под термином «капитализация процентов» подразумевается начисления процентов по действующим договорам вклада не только на сумму собственных денежных средств клиента, но и на начисленные за прошлые периоды проценты. То есть при ежемесячном начислении процентов каждый следующий период сумма дополнительного дохода увеличивается.

Налогообложение: согласно действующему законодательству прибыль, полученная физическими лицами в виде процентов от размещения собственных средств в банке не подлежит налогообложению в установленных пределах:

- депозиты в рублях: процентная ставка не должна превышать ставку рефинансирования ЦБ РФ, действующую в периоде, за который будут начисляться данные проценты, более чем на 5 процентных пунктов;

- депозиты в иностранной валюте: процентная ставка не должна превышать 9% годовых.

Ставка рефинансирования ЦБ РФ в 2018 году установлена в размере 7,25 % (в период с 23 марта по 29 апреля).

Что такое капитализация процентов по депозиту

Все банковские депозиты можно разделить на две большие группы:

1. с капитализацией (сложный процент);

2. без капитализации (простой процент).

Простой процент

Во втором случае все просто. Процент начисляется на сумму вклада без учета ранее начисленных процентов.

Пример расчета вклада без капитализации

Разберем, как начисляются проценты по вкладу без капитализации. Возьмем депозит со следующими условиями:

• Сумма: 100 000 рублей;• Срок: 1 год (12 месяцев);• Капитализация: не предусмотрена;• Процентная ставка: 10 % годовых.

В этом случае в конце срока вкладчик получит доход в 10 000 рублей.

Сложный процент

Но если условиями вклада предусмотрена капитализация, то проценты начисляются иным способом.

Пример расчета вклада с капитализацией процентов на счете

Возьмем депозит с такими же условиями, и добавим ежемесячную капитализацию:

• Сумма: 100 000 рублей;• Срок: 1 год (12 месяцев);• Капитализация: предусмотрена ежемесячно;• Процентная ставка: 10 % годовых.

Проценты начисляются каждый месяц. Если вкладчик не будет снимать начисленные проценты со вклада, а станет оставлять их на счете, то они будут увеличивать сумму депозита. Таким образом, в следующем месяце проценты будут начисляться уже на большую сумму, что увеличит итоговую прибыль.

За первый месяц размещения депозита вкладчик получит доход в 849 рубля. Это деньги будут причислены к основной сумме вклада, и за второй месяц проценты будут начисляться уже исходя из итоговой суммы в 100 849 рубля и так далее. В итоге по вкладу с капитализацией доход составит 10 471 рублей.

Сравнение

Сравним полученные цифры.

Доход без капитализации: 10 000 рублей.

Доход с капитализацией: 10 471 рублей

Как видим, вклад с капитализацией процентов на счете может приносить несколько большую прибыль.

Предварительные выводы

✓ Капитализация процентов – это процесс, при котором доход по вкладу начисляется частями на протяжении времени хранения денег в банке. Его еще называют «начислением процентов на проценты».

✓ По вкладам с капитализацией процентов на счете можно получить большую прибыль.

Ложка дегтя

Но не все так просто, как могло показаться.

«Нередко сложно выбрать тот депозит, который даст большую доходность. Как правило, банки предлагают более низкую процентную ставку по вкладам с ежемесячной капитализацией и более высокую по депозитам с выплатой процентов в конце срока», — говорит консультант-методист Проекта Минфина России по повышению финансовой грамотности Сергей Акулов.

Поэтому нельзя однозначно заявить, что вклад с начислением процентов на проценты всегда более выгоден, чем депозит без такой опции. Для сравнения, какой из финансовых инструментов будет более выгоден, можно использовать онлайн калькуляторы вкладов.

Будут ли расти проценты в ближайшее время

В последнее время доходность депозитов сильно упала. Это связано со снижением ключевой ставки Банком России. Могут ли ставки по вкладам снова взлететь?

«В текущей ситуации ставки по вкладам расти уже не будут,— считает руководитель розничных продаж Абсолют-банка Антон Павлов.— И дело не только в недавнем снижении ключевой ставки ЦБ. Скорее всего, ее снижение продолжится, а это значит, что коррекция ставок, и то незначительная, возможна только в рамках коротких акций отдельных игроков рынка».

Застрахованы ли вклады с капитализацией

Да. Страхованию подлежат денежные средства физических лиц, находящиеся в банке во вкладах и на счетах, в том валютных. Максимальная сумма возмещения по вкладам на сегодня составляет 1 400 000 рублей.

Проверить, входит ли учреждение в систему страхования вкладов можно на сайтах Банка России (www.cbr.ru) и АСВ (www.asv.org.ru), а так же по бесплатной горячей линии АСВ 8-800-200-08-05.