Что такое капитализация вклада в сбербанке?

Содержание:

- Идеи для проведения досуга

- Советы по открытию вклада

- Что такое капитализация

- Срок начисления процентов

- Советы по выбору вклада в банке

- Помощник

- Основные команды для внесения денег на телефон через номер 900

- Советы и рекомендации по выбору вида вклада

- Когда не выгодно?

- Как выбрать надёжный банк?

- Как убрать битые пиксели на мониторе разными способами

- Вклад с капитализацией процентов

- Что такое капитализация процентов по депозиту

- Создание шаблона

- Расчет доходности с капитализацией и без нее

- Почему уменьшается доход от депозита

- Срок рассмотрения заказчиком

- Заключение

- Заключение

- Вывод о том, что такое капитализация вклада и краткое преимущество

- Заключение

Идеи для проведения досуга

Советы по открытию вклада

Подводя итоги, назовем несколько советов, которые помогут новичкам не потеряться при открытии капитализируемого вклада:

Проверяйте эффективную процентную ставку. Не всегда то, что называет «выгодным» реклама и коммерческие предложения, является таковым на самом деле

Формулу, по которой можно произвести расчет, мы приводили ранее в нашей статье, но также можно воспользоваться и онлайн-калькулятором.

Не так важен высокий процент, как надежность банка.

Внимательно читайте договор и обращайте внимание на «подводные камни». Всевозможные комиссии (за смс-оповещение, за онлайн-банк), автоматическое продление вклада на невыгодных для вас условиях и так далее

Не обо всем менеджеры в банке охотно скажут сами.

Объективно оценивайте свои финансовые возможности. Если капитал не понадобится в ближайшие несколько лет, есть смысл заключать долгосрочный договор с приятными процентами. Если же такой уверенности нет – не помешает подстраховка в виде возможности досрочного закрытия счета без потери процентов.

Что такое капитализация

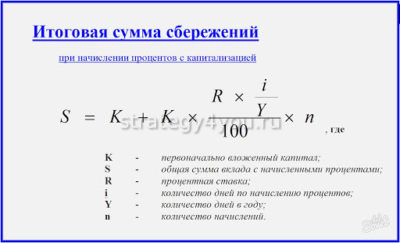

Капитализация – это свойство депозита, при котором проценты не выплачиваются вкладчику, а добавляются к начальной сумме вложения. Таким образом, проценты начисляются не только на тело вклада, но и на проценты. В результате депозит растет значительно быстрее.

Рассмотрим на примере. Если вы вложите средства в размере 100 000 рублей на 1 год под 5% годовых, то заберете в конце года 105 000 рублей, т.е. плюсом будет всего 5000 рублей. За 5 лет доход составит 25 000 рублей.

А теперь вариант с капитализацией – проценты не выплачиваются на руки, а добавляются ко вкладу, увеличивая размер сбережений.

| Год | Без капитализации | С капитализацией |

| 1 | 105 000 | 105 000 |

| 2 | 110 000 | 110 250 |

| 3 | 115 000 | 115 762 |

| 4 | 120 000 | 121 550 |

| 5 | 125 000 | 127 628 |

Чем больше срок – тем больше будет разрыв в доходности вклада с капитализацией. Если дополнительно пополнять счет – эффект будет максимальным.

Срок начисления процентов

Доходность вклада с капитализацией напрямую зависит от периодичности начисления процентов. В общем случае – чем чаще банк начисляет проценты, тем больше сможет заработать вкладчик при той же процентов ставке.

Посмотрим, сколько можно заработать на вкладе с капитализацией, если банк начисляет проценты ежегодно, ежеквартально и ежемесячно. В качестве отчета возьмем всё те же 100 000 рублей, вложенные на 5 лет под 5% годовых:

- с ежегодной капитализацией – 127 628 рублей;

- с ежеквартальной капитализацией – 128 203 рублей;

- с ежемесячной капитализацией – 128 335 рублей.

Естественно, чем больше сумма вклада и выше ставка, тем больший эффект дает капитализация.

Советы по выбору вклада в банке

Выбор варианта размещения собственных средств в банке является не самой простой задачей. Принятое в итоге решение должно учитывать несколько факторов, среди которых цели инвестирования, финансовая ситуация в стране и на банковском рынке и многое другое. Рекомендации опытных аналитиков по данному вопросу заключаются в следующем:

Выбор вклада должен происходить, исходя из возможных потребностей инвестора в ближайшем будущем, а также анализа и перспектив состояния экономики страны, например, таких важных ее параметров, как инфляция и курс национальной валюты;

Важное значение следует уделять внимательному изучению предлагаемых банком условий привлечения денежных средств для определения лучших. Ключевым показателем выгодности вклада всегда выступает эффективная процентная ставка;

Обязательным условием для размещения финансовых ресурсов является стабильное положение банка

Серьезные финансовые проблемы, возникшие в 2017 году даже у крупных игроков рынка из топ-10, наглядно продемонстрировали важность этого параметра.

В качестве итога необходимо отметить следующее. Безусловно, капитализация процентов выступает эффективным способом увеличить доходность по вкладу. Но достаточно часто в тех случаях, когда подобная возможность отсутствует, итоговая выгода находится на том же или даже более высоком уровне.

https://youtube.com/watch?v=MFYm_0J8ufs

Помощник

Как не только сохранить сбережения, но и заработать на них? Самый простой ответ – открыть счет в банке. На сегодняшний день одни из самых популярных программ российских банков – это вклады с капитализацией процентов и пополнением. Именно они позволяют максимально заработать на отложенных средствах.

Вклады с высокими процентами довольно редко встречаются на финансовом рынке, но пополняемые депозиты с капитализацией могут легко их заменить. Этот процесс подразумевает, что ставка, начисляемая на депозит в конце каждого периода, прибавляется к этой сумме. И в следующий раз доход будет выше.

Еще большую доходность принесет вклад с пополнением. Вы можете пополнять его, например, откладывая на поездку за границу или крупную покупку. Такой счет станет своеобразной копилкой, которая не только сохранит ваши деньги, но и выплатит вам проценты.

Наиболее доходным будет счет, который вы можете не только пополнять, но и капитализировать начисленный доход. Ежемесячно сумма будет увеличиваться не только на то, что вы положили на свой счет, но и на начисленную на счет прибыль. В следующем месяце начисления будут еще выше.

Выберу.ру предлагает вам найти лучшие вклады с капитализацией и пополнением в Москве. На одной странице собраны предложения от множества организаций. В карточке каждого продукта вы увидите:

- Размер процентной ставки,

- Эффективность ставки,

- Доход,

- Дополнительные опции,

- Преимущества.

Для каждого продукта проведен примерный расчет доходности. Вы можете использовать онлайн-калькулятор Выберу.Ру для того, чтобы узнать, насколько выгодным будет депозит именно для вас. Для этого кликните на ссылку «Детальный расчет». На следующей странице находится калькулятор депозита, который учитывает оба способа увеличения тела вклада – просто отметьте эту опцию галочкой и введите исходные данные: начальную сумму пополнения и период пополнения.

Калькулятор вкладов с капитализацией использует не только стандартную ставку, но и эффективную. Эффективная ставка – это коэффициент, который используется для расчета настоящего дохода от вложения. Она учитывает капитализацию процентов и всегда превышает ставку номинальную.

Результатом расчета калькулятора вкладов с пополнением и капитализацией станет короткая сводка, в которой будут учтены изначальная сумма, срок, номинальная и эффективная ставки и доход. Кроме того, на странице вы увидите подробный график – по месяцам расписана прибыль, которую вы можете получить по этой депозитной программе.

Некоторые банки предлагают открыть такой счет онлайн. Просто кликните на ссылку «Подать заявку» – и вы будете перенаправлены на страницу организации.

Основные команды для внесения денег на телефон через номер 900

Советы и рекомендации по выбору вида вклада

Необходимо учитывать существующие возможности в настоящее время и оценить возможные потребности в ближайшем будущем.

В процессе выбора конкретной программы необходимо проанализировать все предложения банка.

Особое внимание необходимо уделить надежности банка.

Нельзя переоценивать своих финансовых возможностей, чтобы потом не потерять свои вложения при снятии депозита.

Если вы решили открыть долгосрочный вклад и обладаете дополнительной суммой денег, для вас будет выгодным вклад с возможностью пополнения.

Если вы предполагаете, что определенная часть суммы все-таки может вам понадобиться, обратите внимание на договора, согласно которым можно снимать средства со счета до окончания срока депозита до не снижаемого остатка.

Обратите внимание, насколько часто вы будете получать проценты и на способ их выплаты (без капитализации или с капитализацией средств)

Чаще всего процент по вкладу таких депозитов разный, в результате доход получается приблизительно одинаковый.

У долгосрочных вкладов есть свои преимущества: больший процент, фиксированная ставка, не зависящая от инфляции

Но, выбирая такой вклад, обратите внимание на наличие страховки, чтобы иметь возможность вернуть свои деньги назад в случае банкротства финансового учреждения.

Важной проблемой является выбор валюты вклада, тем более что ставки по разным видам валют существенно отличаются. По этому вопросу не существует однозначного совета в нашем нестабильном мире

В идеале, нужно иметь депозит в каждой валюте.

Если вы приняли решение об открытии депозита в банке, прежде всего вам необходимо знать, какие виды вкладов существуют.

Итак, виды вкладов:

- Накопительный — предназначен исключительно для хранения денежных средств, клиент не имеет права снять деньги до окончания срока депозита или теряет при этом определенную сумму денег. Этот вид вклада подойдет клиентам, которые обладают достаточно большой суммой и уверены, что эти деньги не понадобятся им срочно до окончания срока договора. Ели процентная ставка вполне устраивает вас, то продолжительное время вы будете получать стабильную прибыль, не волнуясь об инфляции и поисках следующего банка.

- Вклад до востребования – более мобильный и гибкий, вкладчик имеет право забрать свои деньги в любое время, заключить другой договор или перевести всю сумму с процентами на другой счет. Такой вклад чаще всего не долгосрочный, позволяет быстро «прокрутить» деньги, чтобы они приносили прибыль. Никогда не гонитесь за большим процентом – тише едешь – дальше будешь. В договоре с большими процентами чаще всего скрываются нюансы, которые в будущем снизят основную прибыль.

- Металлический – предполагает покупку клиентом ценных металлов – золота и платины. Растет цена на драгоценные металлы – увеличивается ваша прибыль, и, наоборот. Все дело в этом «наоборот». Если цена на драгоценные металлы на мировом рынке падает, автоматически уменьшается и ваша прибыль. Хотя в последнее время таких проявлений не наблюдается.

- Пенсионный – открывается только клиентами, имеющими пенсионное удостоверение. Может быть открыт только по достижению клиентами пенсионного возраста, часто имеет более выгодные условия по сравнению с другими видами вкладов.

В любом случае, самое главное – выбрать надежный банк с неоспоримой репутацией.

Когда не выгодно?

Капитализация интересна, прежде всего, при длительном размещении денежных средств. Обычное начисление будет более удобным в следующих случаях:

- Клиент хочет получать проценты ежемесячно, рассматривая их как регулярный дополнительный доход.

- Для клиента важна возможность досрочного расторжения договора или частичного снятия. Такие банковские программы обычно не предполагают капитализацию.

Дополнительным существенным плюсом капитализации процентов является то, что после их присоединения к основной сумме, они подпадают под систему страхования вкладов. Главное условие – капитализация должна быть осуществлена до даты наступления страхового случая. Проценты же, которые были начислены, но не капитализированы и не выплачены вкладчику, могут быть утеряны в случае финансовых проблем банка.

Как выбрать надёжный банк?

Чтобы найти надежный банк необходимо:

Определить, филиалы, каких банков функционируют в вашем населенном пункте.

Выбрать из них только те, которые работают по лицензии Государственного банка и входят в Систему Государственного Страхования вкладов.

Изучить статистику работы этих банков (динамика доходов, сумма капитала и т

п.).

Изучить компетентность персонала банка, уровень обслуживания, познакомиться с отзывами клиентов.

Обратите внимание на наличие финансовой отчетности банка за предыдущие годы, что говорит о том, что банк не скрывает ничего в своей деятельности.

Внимательно познакомиться с условиями программ по депозитам, выбрав программу, которая подходит именно вам.

Очень удобно будет работать с банками, имеющими большое число филиалов, работающих в системе интернет – банкинга и в режиме 24/7.

Определить самую выгодную процентную ставку.

Выбрать способ начисления процентов по вкладу.. Подойдите к данной проблеме серьезно и рассудительно, взвесив все «за» и «против»

И тогда ваши деньги точно будут работать на вас!

Подойдите к данной проблеме серьезно и рассудительно, взвесив все «за» и «против». И тогда ваши деньги точно будут работать на вас!

Как убрать битые пиксели на мониторе разными способами

Программный метод.

Этот метод предполагает быструю смену цветов тех ячеек, которые расположены рядом с битой. Благодаря данному способу могут «ожить» от 55% пикселей. Но на каждый вид понадобится свое время, своя скорость и так далее. В большинстве случаев вам придется экспериментировать.

Bad Crystal.

Здесь данную утилиту можно не только скачать, но и купить — http://www.z-drex.com/ru/downloads.php. Бесплатная версия рассчитана на 30 дней, но там нет дополнительных функций.

Для начала вам следует выбрать, экран какого устройства вы будете лечить. Выберите необходимый пункт.

После этого вам будет доступно такое меню.

Выберите «Лечение» и нажмите на зеленую кнопку. Далее передвиньте окошко в ту область, где есть неработающие точки. Оставьте программу на пару минут, а затем проверьте результат. Если пиксель не ожил, попробуйте увеличить скорость. Возможно, придется это сделать несколько раз.

После того, как точка восстановилась, проведите профилактику.

UDPixel.

Данную программу можно скачать тут: http://udpix.free.fr/. Она полностью бесплатна. Установите данную утилиту и откройте ее. Вот это вы увидите.

Выставьте те настройки, которые подходят для ваших пикселей. Нажмите на соответствующую кнопку, чтоб начать. На экране появятся точки, которые нужно переместить под неработающую ячейку. Через минут 10 проверьте результат. Если ничего не поменялось, попробуйте снова, увеличив время работы.

Механический способ

Лечение массажем.

Вам понадобится ушная палочка. Немного надавите на место неработающей точки (должны появиться разводы) и прокрутите ею. Проделывать это нужно около 15 минут. Да, очень долго, но зато битые пиксели пропадают сразу.

Можете делать это одновременно с какой-то вышеописанной программой. После данной работы необходимо оставить рабочее приложение на несколько часов.

Лечение стилусом.

Если у вас есть стилус, то выставьте его как можно точнее напротив неработающей точки. Выключите монитор, а затем включите, не убирая стилус. Когда компьютер полностью загрузится, уберите его. Если ничего не изменилось, попробуйте снова.

Выключение.

Этот способ помогает не всем, но попробовать можно, особенно если вы куда-то собираетесь. Отключите монитор от всех источников питания, включая кабель от Интернета. В таком состоянии оставьте прибор на несколько дней. Конденсаторы монитора должны разрядиться за эти дни. Поэтому есть вероятность, что битый пиксель «оживет».

Таким образом, убрать битые пиксели можно очень просто. Некоторые способы требуют терпения, но зато ничто не будет раздражать ваш глаз.

https://youtube.com/watch?v=D7gD1TBW734

Вклад с капитализацией процентов

Если Вы решили открыть депозитный счет в банке с капитализацией процентов — то эти особенности выбора для Вас. В общем-то, при высоком годовом проценте и приличной денежной сумме депозита — это выгодно. Поэтому необходимо подойти к процессу выбора со всей ответственностью. В огромном количестве банковских организаций и их предложений очень просто растеряться, особенно если Вы впервые решили сделать крупный долгосрочный вклад.

Выбор банка

С приходом в нашу жизнь интернет-технологий и активного развития банковских приложений, сегодня не надо объезжать многочисленные офисы, достаточно сравнить все предложения в режиме онлайн. Это позволяет не ограничивать себя территориально — такой вклад возможен в диаметрально-противоположном конце страны. Но опять же способно запутать новичка: в большем количестве предложений сложно потеряться, а в меньшем — проще осуществить выбор. Итак, на что следует ориентироваться в выборе банка?

- Рейтинг кредитно-финансовой организации, его стабильность и срок существования.

- Реальные отзывы клиентов.

- Рекомендации знакомых и родственников.

- Компетентность сотрудников и службы поддержки.

- Условия открытия и предложения по вкладам.

Остановив выбор на нескольких из организаций, следует отдельно рассмотреть и проанализировать все условия по депозитам.

Расчет процентной ставки

Основные параметры, на которые следует обратить внимание — это ставка, срок и минимальная сумма вклада. Так же важным критерием будет возможность частичного пополнения или снятия денежных средств: то есть, кроме хранения, Вы сможете вносить дополнительные суммы на счет, накапливая их

Обычно на пополнение и/или снятие устанавливается лимит. Важным моментом является период капитализации.

Как понять, эффективна ли ставка того или иного банка? Обычно в описании указывают процентную ставку, а эффективную приходится высчитывать. Но именно по ней можно определить, насколько большой и выгодный будет доход по вкладу. Она относится к сложным процентам и определяется по специальной формуле. Для расчета можно воспользоваться специальными приложениями или калькуляторами. Внесение наличных увеличивает сумму %, снятие — соответственно, снижает полученный доход. Тогда расчет производится поэтапно по каждой операции во временном периоде. Просчитав эффективность ставок по данной формуле по всем выбранным банкам, можно сделать выбор в пользу одного из предложений.

Выбор более выгодного варианта

Не стоит так же забывать о таких параметрах, как сроки договора и возможность пролонгации, периодичность капитализации, размер эффективной ставки, возможность пополнения или снятия, пролонгацию или ее отсутствие. Эти параметры также должны учитываться при принятии решения в пользу того или иного финансового учреждения. В частности, некоторые банки при прочих равных условиях предлагают возможность пополнения и снятия средств с депозита с сохранением первоначальных условий начисления процентов.

Что такое капитализация процентов по депозиту

Все банковские депозиты можно разделить на две большие группы:

1. с капитализацией (сложный процент);

2. без капитализации (простой процент).

Простой процент

Во втором случае все просто. Процент начисляется на сумму вклада без учета ранее начисленных процентов.

Пример расчета вклада без капитализации

Разберем, как начисляются проценты по вкладу без капитализации. Возьмем депозит со следующими условиями:

• Сумма: 100 000 рублей;• Срок: 1 год (12 месяцев);• Капитализация: не предусмотрена;• Процентная ставка: 10 % годовых.

В этом случае в конце срока вкладчик получит доход в 10 000 рублей.

Сложный процент

Но если условиями вклада предусмотрена капитализация, то проценты начисляются иным способом.

Пример расчета вклада с капитализацией процентов на счете

Возьмем депозит с такими же условиями, и добавим ежемесячную капитализацию:

• Сумма: 100 000 рублей;• Срок: 1 год (12 месяцев);• Капитализация: предусмотрена ежемесячно;• Процентная ставка: 10 % годовых.

Проценты начисляются каждый месяц. Если вкладчик не будет снимать начисленные проценты со вклада, а станет оставлять их на счете, то они будут увеличивать сумму депозита. Таким образом, в следующем месяце проценты будут начисляться уже на большую сумму, что увеличит итоговую прибыль.

За первый месяц размещения депозита вкладчик получит доход в 849 рубля. Это деньги будут причислены к основной сумме вклада, и за второй месяц проценты будут начисляться уже исходя из итоговой суммы в 100 849 рубля и так далее. В итоге по вкладу с капитализацией доход составит 10 471 рублей.

Сравнение

Сравним полученные цифры.

Доход без капитализации: 10 000 рублей.

Доход с капитализацией: 10 471 рублей

Как видим, вклад с капитализацией процентов на счете может приносить несколько большую прибыль.

Предварительные выводы

✓ Капитализация процентов – это процесс, при котором доход по вкладу начисляется частями на протяжении времени хранения денег в банке. Его еще называют «начислением процентов на проценты».

✓ По вкладам с капитализацией процентов на счете можно получить большую прибыль.

Ложка дегтя

Но не все так просто, как могло показаться.

«Нередко сложно выбрать тот депозит, который даст большую доходность. Как правило, банки предлагают более низкую процентную ставку по вкладам с ежемесячной капитализацией и более высокую по депозитам с выплатой процентов в конце срока», — говорит консультант-методист Проекта Минфина России по повышению финансовой грамотности Сергей Акулов.

Поэтому нельзя однозначно заявить, что вклад с начислением процентов на проценты всегда более выгоден, чем депозит без такой опции. Для сравнения, какой из финансовых инструментов будет более выгоден, можно использовать онлайн калькуляторы вкладов.

Будут ли расти проценты в ближайшее время

В последнее время доходность депозитов сильно упала. Это связано со снижением ключевой ставки Банком России. Могут ли ставки по вкладам снова взлететь?

«В текущей ситуации ставки по вкладам расти уже не будут,— считает руководитель розничных продаж Абсолют-банка Антон Павлов.— И дело не только в недавнем снижении ключевой ставки ЦБ. Скорее всего, ее снижение продолжится, а это значит, что коррекция ставок, и то незначительная, возможна только в рамках коротких акций отдельных игроков рынка».

Застрахованы ли вклады с капитализацией

Да. Страхованию подлежат денежные средства физических лиц, находящиеся в банке во вкладах и на счетах, в том валютных. Максимальная сумма возмещения по вкладам на сегодня составляет 1 400 000 рублей.

Проверить, входит ли учреждение в систему страхования вкладов можно на сайтах Банка России (www.cbr.ru) и АСВ (www.asv.org.ru), а так же по бесплатной горячей линии АСВ 8-800-200-08-05.

Создание шаблона

Расчет доходности с капитализацией и без нее

Чаще вкладчику надо сравнивать не варианты начисления процентов, а рассчитать сумму депозита с капитализацией и без нее. Я не буду утомлять вас больше математикой. Формулы остаются такие же. На самом деле нет необходимости самостоятельно по ним что-то считать. Есть удобный онлайн-калькулятор с капитализацией на разные сроки и периодичность.

Воспользуемся одним из них и посмотрим, как меняется наш доход в двух вариантах: вклад 1 000 000 руб. под 5 % годовых на 3 года.

Расчет доходности при обычных условиях.

Расчет доходности с ежемесячным начислением (наиболее часто встречающийся вариант в банке).

Таким образом можно сравнивать условия в различных банках и выбирать наиболее оптимальные для вас

Обратите внимание, что мы не рассматривали вариант с пополнением вклада в течение срока. В этом случае доходность будет еще выше

Возможность пополнения также можно задать в онлайн-калькуляторе.

Почему уменьшается доход от депозита

Главная цель финансовой деятельности банков — получение прибыли, поэтому они нередко разрабатывают схемы для невнимательных вкладчиков. Менеджеры замалчивают о некоторых подводных камнях, которые мешают получить максимальную прибыль от банковского вклада. В основном доход уменьшается из-за комиссий за услуги, о которых не говорят сразу, но они прописаны в договоре. Это могут быть платежи за:

- внесение денег на счет;

- обслуживание депозитного счета;

- возврат вклада наличными;

- интернет-банк, мобильное приложение или СМС-сервис;

- снятие средств с депозита и процентов по вкладу;

- проведение операций по банковскому вкладу;

- снятие денег через банкомат.

Внимательно читайте договор перед тем, как подписать его. Это поможет избежать дополнительных трат или навязанных сервисов. Внимательное изучение документов до открытия депозита с капитализацией значительно снизит риски и потери.

Срок рассмотрения заказчиком

После получения в банке проекта гарантии, участник имеет право предоставить ее текст заказчику на согласование. Он может сделать это как в письменной форме, так и в форме электронного документа. При этом, заказчик рассматривает поступившую банковскую гарантию в срок, не превышающий три рабочих дня с момента ее поступления. При отказе в принятии, он сообщает о причинах такого решения в течение трех рабочих дней.

При соблюдении всех требований, заказчик принимает электронный документ или письменный акт. После этого участник направляет организатору торгов обеспечение с помощью электронной торговой площадки в рамках электронного аукциона. А в случае проведения конкурсных процедур, передает оригинал документа заказчику. При этом, перед подписанием контракта со своей стороны, заказчик проверяет наличие сведений о документе в Реестре ЕИС.

Заключение

Заключение

В конце статьи давайте пропишем с вами алгоритм выбора депозита с капитализацией:

- Определяем цель открытия вклада: сбережение, краткосрочное или долгосрочное накопление, получение пассивного дохода.

- Определяем условия: с возможностью пополнения, частичного снятия или без, первоначальную сумму, срок и процентную ставку.

- Выбираем несколько банков, наиболее отвечающих нашим критериям.

- Рассчитываем по каждому предложению эффективную ставку и делаем окончательный выбор.

Не забываем проанализировать и дебетовые карты с процентом на остаток. Этот вариант для сильных духом людей, потому что соблазн все потратить может победить желание копить. Но, если есть конкретная цель, то у соблазнов нет никаких шансов. Согласны?

Вывод о том, что такое капитализация вклада и краткое преимущество

Из всего вышесказанного можно прийти к выводу, что такое явление, как капитализация, имеет все же больше плюсов, чем минусов.

Этот вид вложений рассчитан на тех людей, которых интересует стабильность дохода, а также желание получить максимальную сумму за наиболее короткий период.

Если речь о сборе денег с целью покупки недвижимости или других крупно затратных целей, то депозит, в котором учитывается капитализация вклада – это то, что нужно.

Однако есть сферы, в которых она не является лишь позитивным моментом. Одна из них – кредитование. Проценты капитализации при кредитовании также стремительно растут, как и проценты при длительном депозите.

Просто о сложном. Что такое капитализация вклада?

Как это работает? Детали в видеоролике:

https://youtube.com/watch?v=MFYm_0J8ufs

Тем не менее, в случае, когда решительно выбран депозит с капитализацией, нужно очень внимательно подбирать условия, так как очень сложно найти банк, который предлагает высокий процент при честных условиях…