Как рассчитать транспортный налог и какие параметры нужно для этого учесть

Содержание:

- Кто освобождён от уплаты транспортного сбора?

- Как сэкономить на транспортном налоге?

- Штрафы за неоплату транспортного налога

- Россия

- Кто может не уплачивать автомобильный сбор

- Основные изменения в транспортном налоге на 2020 год

- Другие формы налогообложения транспорта

- Нюансы расчета транспортного налога

- Как происходит начисление налога

- Как восстановить недавно удаленные заметки

- Когда не надо платить пошлину?

- Расчет по регионам

- Что представляет собой транспортный налог и на кого он распространяется?

- Шаг 2. Рассчитать транспортный налог

- Заключение

Кто освобождён от уплаты транспортного сбора?

Категория 1. Льготные категории населения. Федеральным законодательством к ним отнесены инвалиды I и II группы, включены в перечень и многодетные родители, у которых детей от трёх и больше, и граждане, несущие военную службу, и ветераны Великой Отечественной войны, и ликвидаторы аварий на атомных электростанциях (в Чернобыле, на «Маяке») и др.

В субъектах федерации перечень категорий льготников варьируется: к примеру, в Кемеровской области в отношении одного легкового транспортного средства с мощностью двигателя до 250 л.с. освобождаются от уплаты пошлины пенсионеры по старости, инвалиды третьей группы, различные общественные организации, в Ярославле – малоимущие семьи с большим количеством детей; в Карелии для получения освобождения необходимо быть социальным или военным пенсионером, а в Томске – собственником транспортного средства пневматического или гусеничного типа. Чтобы узнать, входит ли владелец машины в число льготников, необходимо на сайте Федеральной налоговой службы выбрать нужный регион и город.

Льготные категории по транспортному налогу (Липецкая область)

Категория 2. Владельцы следующих транспортных средств (их полный список представлен в статье 358 Налогового кодекса РФ (часть 2)) – весельных лодок; предназначенных для инвалидов «легковушек» с двигателем до 100 л.с.; морских или речных судов, используемых для рыболовства; поставленной на учёт сельхозтехники (тракторов, ското- и молоковозов и т.д.); техники, участвующей в ремонте дорог.

Категория 3. Автолюбители, которые занимаются перевозкой инвалидов.

Категория 4. Владельцы большегрузной техники: освобождение от налога действует с 2015 года до 2019 г.. Льгота распространяется как на физлица, так и на организации. Под неё подпадают машины от 12 тонн и тяжелее, внесённые в налоговый реестр техники, приносящей урон автодорогам, при этом собственники таких машин платят утверждённые взносы, сумма которых за налоговый период обязана быть больше, чем начисленный налог.

Категория 5. Иностранец – владелец автомобиля, на котором установлены номера другой страны (т.е. автомобиль поставлен на учёт не в России). Эта ситуация возможна у тех жителей нашего государства, кто имеет вид на жительство или иное гражданство.

Категория 6. Налогоплательщики, у которых в собственности техника, мощность двигателя которой не превышает 70 лошадиных сил (сведения указываются в паспорте транспортного средства).

Категория 7. Владелец машины, находящейся в лизинге (пошлину платит компания-лизингодатель, в собственности которой и находится техника во время действия договора). Правда, стоит помнить, что транспортный налог, скорее всего, уже включён в сумму каждого лизингового платежа, причём с процентом.

Категория 8. Гражданин, пользующийся автомобилем по доверенности. Исключение: если о факте передачи и соответствующего разрешения уведомлена налоговая, то обязанность платить сбор перекладывается на доверенное лицо.

Если автолюбитель попадает в категорию льготников, то нужно заполнить заявление об освобождении от налога, отнести его в налоговую по месту регистрации собственника. Оповестить ИФНС о наличии льготы нужно до первого апреля будущего года.

Как сэкономить на транспортном налоге?

Самое первое правило, необходимо заранее продумать, какой автомобиль выбрать, за дорогую машину придется и платить дорого. Если же вы уже приобрели транспортное средство, то есть два варианта:

- Зарегистрировать авто на другое лицо, которое прописано в регионе, где более низкие тарифы либо же имеющие льготы.

- Сменить место своей прописки.

В первом варианте есть как свои плюсы, так и минусы, поскольку транспорт будет в собственности другого человека и в случае, например, ссоры между вами, авто останется у законного владельца. В случае смерти, если это не ваш близкий родственник, вы не сможете опять таки получить авто назад, т.к. в наследство будут вступать близкие родственники

Сменить место прописки тоже не так легко и возможно в случае, если имеется жилье в другом, более выгодном регионе. В любом случае прежде, чем регистрировать свою машину на кого-то еще, сто раз подумайте.

Штрафы за неоплату транспортного налога

Оплата транспортного налога обязательна по законам Российской федерации, также законом регулируются штрафы за несвоевременную оплату этого налога. Для начала давайте разберемся какие статьи в законе отвечают за транспортный налог и его не оплату в срок: это статьи 57 и 75 налогового кодекса Российской федерации. В которых сказано, что при неуплате налога в указанный срок с налогоплательщика взымается штраф в размере одной трехсотой части от ставки рефинансирования центрального банка российской федерации ежедневно. Для ясности рассмотрим пример.

Допустим, я должен был оплатить налог в размере 10000 рублей в установленный срок, однако не сделал этого и оплатил только через 10 дней. Тогда через 10 дней я должен буду оплатить уже не 10000 тысяч рублей, а сумму несколько больше. Ставка рефинансирования – 10%. Сумма налога будет равна: 10000 + 0.1*1/300*10000*10 =10035 рублей. То есть переплата составит 35 рублей. Откуда взялась такая сумма ? Все очень просто это произведение ставки рефинансирования на 1/300 , на сумму налога и на количество дней просрочки.

Отметим еще и такой момент, как было сказано выше, возможна ситуация, когда извещение о необходимости оплаты налога не пришло, а вы не знали о необходимости оплаты и просрочили оплату. Возникает вопрос о правомерности начисления штрафов, ведь, казалось бы, виноваты не вы, а налоговая инспекция. Однако тут закон не на вашей стороне, так как вы должны были поинтересоваться о необходимости оплаты транспортного налога при постановке авто на учет, поэтому штраф необходимо будет оплатить.

Россия

Транспортный налог относится к региональным налогам. Величину налога, порядок и сроки его уплаты, формы отчётности, а также налоговые льготы устанавливают органы законодательной власти субъектов РФ. Федеральное законодательство определяет объект налогообложения, порядок определения налоговой базы, налоговый период, порядок исчисления налога и пределы налоговых ставок.

История

В современной истории России транспортный налог был введён законом «О дорожных фондах в Российской Федерации» от 18 октября 1991 года. Средства, получаемые от транспортных налогов, шли на содержание, ремонт и реконструкцию автодорог. В 2010 году право установления ставки транспортного налога было предоставлено регионам.

Объект налогообложения

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолёты, вертолёты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Налоговые ставки на легковые автомобили

Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчёте на одну лошадиную силу мощности двигателя транспортного средства, один килограмм-силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства в следующих размерах.

Данный налог в Российской Федерации должен был быть отменен в течение 3-х лет с 2009 года взамен ввода акцизов на топливо, но этого не произошло. Более того: акцизы на топливо все-таки были введены,

Ставки могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в 10 раз. Кроме того, законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в отношении каждой категории транспортных средств, а также с учётом срока полезного использования транспортных средств.

| Автомобили легковые с мощностью двигателя, руб. с каждой л. с. (Москва) | 01.04.1999 — 31.07.2000 | 01.08.2000 — 2002 | 2003—2005 | 2006—2008 | 2009—2012 | 2013—2015 |

|---|---|---|---|---|---|---|

| до 100 л. с. (до 73,55 кВт) вкл. | 2 | 3 | 5 | 7 | 7 | 12 |

| 101 — 125 л. с. (свыше 73,55 — 91,94 кВт) вкл. | 4 | 10 | 15 | 20 | 20 | 25 |

| 126 — 150 л. с. (свыше 91,94 — 110,33 кВт) вкл. | 4 | 10 | 15 | 20 | 30 | 35 |

| 151 — 175 л. с. (свыше 110,33 — 128,7 кВт) вкл. | 4 | 10 | 20 | 30 | 38 | 45 |

| 176 — 200 л. с. (свыше 128,7 — 147,1 кВт) вкл. | 4 | 10 | 20 | 30 | 45 | 50 |

| 201 — 225 л. с. (свыше 147,1 — 165,5 кВт) вкл. | 4 | 10 | 25 | 50 | 60 | 65 |

| 226 — 250 л. с. (свыше 165,5 — 183,9 кВт) вкл. | 4 | 10 | 25 | 50 | 75 | 75 |

| 251 и больше л. с. (свыше 183,9 кВт) | 4 | 10 | 35 | 100 | 150 | 150 |

Эти налоговые ставки могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в десять раз (кроме уменьшения налоговых ставок в отношении легковых автомобилей с мощностью двигателя (с каждой лошадиной силы) до 150 л. с. включительно).

Кто может не уплачивать автомобильный сбор

Требования налоговой службы очень изменились за последнее время, они стали более жесткими. Поэтому владельцев авто часто интересует сколько лошадей не облагается транспортным налогом.

Во многих регионах России раньше действовал региональный закон, который освобождал от уплаты налога автомобильные средства, что были выпущены более 25 лет назад и с мощностью двигателя не больше 100 лошадиных сил.

Но 1 января 2010 года эта норма была отменена. Сегодня нужно платить сбор по конкретной схеме расчета.

Налог распространяется не только на автомобили, но и на другие виды механического транспорта:

- мотоциклы и мотороллеры;

- моторные лодки, морские или речные суда;

- сельскохозяйственная техника;

- авиация.

Категоричность налогового законодательства в 2020 году в отношении владельцев транспортных средств бесспорна. Но и здесь есть исключения, вопрос, какие транспортные средства не облагаются транспортным налогом, имеет место.

Так как на территории России некоторые машины налогом не облагаются. К ним относятся:

- Угнанные автомобили, утерянные или украденные.

- Специализированные автомобили, оборудованы для инвалидов.

- Машины с двигателем маленькой мощности — до 100 л. с. и меньше. Но только при условии, что они приобретены налогоплательщиками при содействии государственных органов социальной защиты населения.

- Техника для ведения сельского хозяйства.

- Все виды промышленных морских и речных судов.

- Пассажирские, грузовые морские, речные и воздушные суда в собственности юридических лиц, которые занимаются пассажирскими и грузовыми перевозками.

- Правительственные автомобили.

- Самолеты и вертолеты медицинской службы и санитарной авиации.

- Суда, что внесены в Российский международный реестр судов.

Исходя из вышеперечисленного, не платить транспортный налог могут следующие категории владельцев:

- Инвалиды, которым автомобили были выданы через фонды социальной защиты. При этом учитывается, сколько лошадей не облагается транспортным налогом, мощность двигателя не должна быть выше 100 л. с.

- Не уплачивают автомобильный сбор владельцы моторных лодок с двигателем мощностью 5 л. с. и меньше.

- От транспортных налогов освобождаются фермеры и сельскохозяйственные организации, которые применяют свою технику для того, чтоб производить сельскохозяйственную продукцию и заниматься ее транспортировкой.

- Не платят налогов федеральные органы исполнительной службы, где предусмотрена военная или приравненная к ней служба.

- В случае угона автомобиля и получения всех соответствующих справок из полиции, сбор на него тоже не уплачивается.

В Российской Федерации выделяют три региона, где транспортный налог на автомобили не уплачивается:

- Оренбургская область — не имеет установленного законодательством транспортного сбора на машины мощностью до 100 л. с.

- Ненецкий Автономный округ — от транспортного налога освобождены владельцы таких авто, какие имеют двигатель мощностью до 150 л. с.

- Кабардино-Балкария — сбор не уплачивается за такие машины, возраст которых старше 10 лет и мощность двигателя до 100 л. с.

Только при наличии одного из вышеперечисленных условий можно не уплачивать транспортный сбор на законных основаниях. Ставка налога существенно отличается по регионам. Существуют области с самой низкой и самой высокой ставкой.

Физические лица, что владеют автомобилями возрастом старше 10 лет, уплачивают государственный налог, как и владельцы новых машин. Ставку налога увеличивает высокая мощность двигателя.

Нюансы по поводу возраста могут возникнуть только по решению региональных властей. В некоторых областях машины определенного года выпуска не облагаются налогом.

Кроме того, в РФ выделяют категории граждан освобождающихся от уплаты транспортного налога полностью или частично, с применением льгот. Это связано с их утяжеляющим положением или слабой социальной защитой.

Поэтому органы региональной налоговой службы оказывают им помощь. Чтобы ею воспользоваться, владельцам транспортных средств нужно подать документы в налоговую по месту регистрации, которые подтверждают их статус.

Помимо паспорта и документации на машину следует приложить копию бумаги, доказывающей принадлежность к той категории, что имеет право на льготу или полное освобождение от уплаты транспортного налога. Только тогда их машины не будут облагаться транспортным сбором.

Налог на транспорт является обязательным для каждого владельца авто. Но в соответствии с законодательством, некоторые автомобильные средства не облагаются таким сбором.

Все остальные владельцы машин обязаны ежегодно уплачивать данный взнос. В противном случае их ждут штрафы или более серьезные наказания.

Основные изменения в транспортном налоге на 2020 год

С 2020 года у организаций появилась новая обязанность. Они должны сообщать в ИФНС об имеющихся льготах по транспортному налогу по специальной форме (утв. приказом ФНС от 25.07.19 № ММВ-7-21/377@; см. «Утверждена форма заявления о льготах для организаций по транспортному и земельному налогам»).

Ранее такого заявления не требовалось — все сведения о льготах отражались непосредственно в налоговой декларации. ФНС пояснила, что подавать заявление нужно только за налоговые периоды, начиная с 2020 года. За предыдущие годы, а также за периоды в течение 2020 года (например, если компания ликвидирована или реорганизована), отдельное заявление о льготах не требуется (письмо от 12.09.19 № БС-4-21/18359@).

ВНИМАНИЕ

Срок подачи заявления о льготах не установлен. Но, очевидно, что сделать это лучше до даты уплаты налога или первого авансового платежа по нему. Поэтому если у организации имеется льгота по уплате налога (авансовых платежей) за 2020 год, то желательно не затягивать с направлением заявления. Хотя, заметим, что ФНС не возражает против более поздней подачи заявления (в 2021 году), то есть уже после уплаты налога и получения от ИФНС сообщения об исчисленной (без льготы) сумме налога (письмо ФНС от 03.12.19 № БС-4-21/24690@; см. «В ФНС рассказали, как организациям применять льготы по транспортному и земельному налогам с 2020 года»).

Подать заявление о льготе в 2020 году через интернет

Произошли изменения и в форме декларации по транспортному налогу. Новый бланк утвержден приказом ФНС от 26.11.18 № ММВ-7-21/664@ (см. «Декларацию по транспортному налогу за 2019 год надо будет сдать по новой форме»). По этой форме организациям следовало сдать декларацию за 2019 год (до 3 февраля 2020 года). Также она применяется для представления уточненных деклараций за 2019 год.

А вот сдавать декларацию по транспортному налогу за 2020 год не нужно. Она отменена Федеральным законом от 15.04.19 № 63-ФЗ (см. «Поправки в НК РФ по «имущественным» налогам: отмена деклараций по транспортному и земельному налогам, новые правила по льготам для физлиц»). Именно с этим связано введение отдельного заявления о льготах.

Еще одно изменение затронет владельцев дорогостоящих автомобилей. При расчете налога за 2020 год они должны учитывать новый перечень машин, по которым применяются повышающие коэффициенты (см. «Опубликован перечень дорогих автомобилей для расчета транспортного налога за 2020 год»). В списке дорогостоящих автомобилей появились не только премиальные марки, но и «народные» автомобили: Honda Pilot, Mazda CX-9 и Subaru Outback.

ВАЖНО

Организации самостоятельно рассчитывают авансовые платежи и налог по итогам года и вносят их в бюджет в установленные сроки. С 2021 года налоговики также будут определять сумму налога (на основании имеющихся у них сведений) и рассылать организациям сообщения по форме, утвержденной приказом ФНС от 05.07.19 № ММВ-7-21/337@ (вступает в силу с 1 января 2021 года; см. «Утверждены формы сообщений о суммах транспортного налога и земельного налога»). Сообщение пришлют не позднее 6 месяцев после даты уплаты налога. Если организация сочтет, что инспекторы рассчитали налог неверно, она сможет выразить свое несогласие. В этом случае нужно направить в ИФНС пояснения и подтверждающие документы.

Другие формы налогообложения транспорта

Помимо транспортного налога существуют и другие, менее распространенные налоги на доходы физических и юридических лиц, которые приходится платить владельцам ТС в определенных случаях:

- Автоналог на ввоз в РФ. Как и любой другой товар, ввозимый на территорию страны, транспортное средство облагается внутренним косвенным налогом – НДС. Ставка НДС для транспорта является стандартной для данного налога и составляет 20% от суммы.

- Налог на выигрыш автомобиля. Выигрыш в лотерею не обеспечивает абсолютно бесплатного получения автомобиля. Счастливчик обязан часть выигрыша в стоимостном выражении отдать государству в виде налога. Сумма и порядок оплаты зависит во многом зависит от вида лотереи, ее организатора, а также стоимости приза.

Налоговая система России уже много лет находится в стадии реформы, и сфера транспорта не является исключением – постоянно в различные периоды появляются новые изменения. Как правило, они нацелены на ужесточение налогового бремени и улучшение окружающей среды и дорожной ситуации. Поэтому, если вы желаете в скором времени приобрести транспортное средство или находитесь в процессе разрешения спорной ситуации, полезно знать все тонкости, касающиеся данного налога.

Что делать, если пришел налог на проданную машину? От чего зависят сроки и каковы особенности получения уведомлений на уплату транспортного налога? Ответы на эти вопросы вы найдете на нашем портале.

Нюансы расчета транспортного налога

При обработке данных о технических характеристиках автомашины могут возникать ошибки, которые приведут к возникновению обязанности уплачивать налог, либо к завышению суммы ежегодного платежа. Например, если порог освобождения от уплаты налога определен в 120 л.с., превышение технической мощности в базе данных даже на 1 л.с. приведет к возникновению обязанности перечислять средства в бюджет.

Выявить ошибку можно заблаговременно, обратившись в ИФНС, либо при получении квитанции из налоговой службы. Определить правильность начисления, в том числе по законодательным критериям мощности и года выпуска, можно следующими способами:

- из содержания квитанции, которую налоговый орган обязан ежегодно рассылать собственникам;

- из информации в Личном кабинете налогоплательщика, если собственник машины зарегистрировался в этом сервисе;

- путем запроса в ИФНС или ГИБДД – по каждому письменному обращению граждан налоговая служба обязана представить подробное обоснование начислений.

При выявлении ошибок необходимо незамедлительно обратиться в территориальный отдел ГИБДД, а также в налоговый орган. Нужно учитывать, что оплатив транспортный налог, рассчитанный по неверным техническим критериям, вернуть переплату крайне сложно. Для этого предстоит внести изменения в базу данных ГИБДД, после чего подать заявление в налоговый орган по месту жительства. Даже в этом случае можно получить отказ, который придется обжаловать через суд.

Если в региональное законодательство внесены изменения, уточняющие порядок применения отдельных критериев, они вступят в силу только со следующего календарного года. Каждый нормативный акт, меняющий правила налогообложения, должен быть обнародован в СМИ или на официальном портале субъекта РФ. Если изменения направлены на снижение налоговых обязательств, в том числе снижение порога мощности для применения льгот, они могут вступать в силу в течение текущего года.

Как происходит начисление налога

Большинство показателей, влияющих на размер платежей, собственник может узнать самостоятельно, путем изучения технической и регистрационной документации на свой автомобиль. Прежде всего, при постановке автомашины на учет в базе данных ГИБДД фиксирует год выпуска и показатель мощности двигателя. Эти сведения производитель обязан указать в паспорте технического средства, либо в ином документе. Однако для некоторых моделей такой показатель может отсутствовать, особенно если срок изготовления и производитель транспорта неизвестен.

Налоговый орган самостоятельно использует сведения о критериях автомобиля для начисления ежегодных платежей. Происходит это следующим образом:

- при постановке машины на учет, и регистрации каждой последующей сделки, актуализируется база данных ГИБДД;

- аналогичным образом обновляются данные, если собственник вносит изменения в технические характеристики машины (например, если устанавливается более мощный двигатель, новый показатель лошадиных сил будет внесен в свидетельство о регистрации и ПТС после представления технического заключения эксперта);

- информация из базы данных ГИБДД доступна налоговым службам для начисления ежегодных платежей – если сведения о машине будут не соответствовать действительности, собственник должен обратиться не только в ИФНС, но и в территориальный отдел ГИБДД.

Показатели лошадиных сил (мощности) и года выпуска автомашины будут иметь значение не только для определения суммы налога. Региональные власти имеют право вводить льготы, которые могут быть привязаны к характеристикам автомашины.

Как правило, льготное налогообложение связано со следующими факторами:

- полное или частичное освобождение от транспортного налога будет распространяться только на одну единицу транспорта – если у льготника в собственности есть две и более машины, он вправе выбрать оптимальный вариант для расчета налога;

- льгота может быть ограничена предельной мощностью автомашины – например, ветеран боевых действий может претендовать на освобождение от транспортного налога, если мощность его машины не превысит 150 л.с.;

- аналогичным образом, льгота может быть предоставлена только автомобилям, чей срок эксплуатации превысил определенный предел – например, для пенсионеров Санкт-Петербурга предусмотрено полное освобождение от налога на машину отечественного производства, выпущенную до 1991 года.

Состав критериев, влияющих на расчет налоговых обязательств по транспорту, может меняться практически ежегодно. Например, общепринятым и базовым показателем является только мощность автомашины, выраженная в лошадиных силах. Этот критерий легко устанавливается из технической и регистрационной документации, и подлежит изменению в редких случаях. Фактор года выпуска не столь важен для расчета налога, особенно для автомашин иностранного производства. Поэтому региональные власти могут гибко варьировать налоговую нагрузку на граждан, увеличивая или уменьшая налогооблагаемые показатели мощности и года выпуска транспорта.

Таким образом, при расчете налоговых обязательств основными критериями признаются мощность автомашины, исчисленная в лошадиных силах, год выпуска (по данным производителя и ПТС), а в ряде случае и критерий экологического класса. Все указанные показатели будут получены в автоматическом режиме из базы данных ГИБДД, поэтому представлять техническую документацию в налоговый орган не требуется.

Как восстановить недавно удаленные заметки

Самый простой вариант имеет место в том случае, если удалённая информация находится в корзине. Это возможно, если заметки удалялись недавно. В таком случае для восстановления нужно предпринять следующие действия:

- Необходимо открыть приложение «Заметки».

- Откроется страница, где можно будет увидеть список папок. Последняя из них — это «Недавно удалённые».

- В верхней части экрана надо тапнуть по команде «Изменить». После этого начнётся процесс восстановления информации.

- Будет показан список недавно удалённых заметок. Нужно пометить те, восстановление которых необходимо.

- Далее надо кликнуть по «Переместить».

- Появится возможность указать папку, куда будут восстановлены данные. Для этого можно выбрать «Заметки» или другую. Есть возможность для этой цели создать новую папку. После подтверждения ввода восстановление будет завершено.

Теперь можно перейти в нужный каталог и просмотреть восстановленные данные.

Когда не надо платить пошлину?

- Машина не поставлена на учёт в ГИБДД или снята с него, при этом причина, почему так сложилось, не важна и не влияет на то, что гражданин не платит транспортный налог.

- Если налогоплательщик владеет автомобилем, которая была угнана или похищена (при предоставлении соответствующего документа из правоохранительных органов), сбор не начисляется со следующего за угоном месяца.

- Когда в ПТС, на основании которого рассчитывается налог, указаны сведения, не соответствующие действительности. В такой ситуации владелец может оспорить необходимость оплаты сбора, представив доказательства в ИФНС или доказывать ненужность платежа через суд. Отдельно отметим, что намеренно вносить неправильные данные в документ не стоит: ложь рано или поздно вскроется, что приведет к уголовному делу и штрафу.

- Если россиянин является индивидуальным предпринимателем, при этом использует в работе арендованный транспорт или его сотрудники ездят на личном транспорте, зарегистрированном на них.

- В случае наличия у автовладельца федеральной или региональной льготы, согласно которой собственник техники освобождён от уплаты сбора.

Расчет по регионам

Региональные власти сами регулируют коэффициенты, по которым считаются суммы транспортного налога для всех граждан. Как правило, ставки меняются ежегодно. Также местные власти устанавливают количество льгот и категории граждан, которые под них попадают.

Ставки транспортного налога для каждого из регионов России могут существенно отличаться. Ставка зависит от территориального расположения региона и его индустриального развития.

Денежные средства, которые поступают в бюджет региона, направляются на ремонт дорожного полотна и улучшение дорожных условий.

В большинстве случаев, это означает, что чем больше транспортных средств зарегистрировано на территории отдельно взятого региона, тем выше ставка по транспортному налогу для этого региона.

Ниже представлены ставки по нескольким отдельным регионам.

Расчет налога для легкового автомобиля. Мощность двигателя 200 л.с., стоимость 3 млн.рублей и срок владения 4 месяца из налогооблагаемого периода (1 года), машина выпущена с конвейера 1,5 года назад.

Москва, Санкт – Петербург, Ленинградская область, Архангельская область, Челябинская область, Краснодарский край:

200 л.с. х 50 х (4 мес. / 12 мес.) х 1,3 = 200 л.с. х 50 х 0,34 х 1,3 = 4 420 рублей

Московская область:

200 л.с. х 47 х (4 мес. / 12 мес.) х 1,3 = 200 л.с. х 47 х 0,34 х 1,3 = 4 154,8 рубля

Ульяновская и Нижегородская область:

200 л.с. х 45 х (4 мес. / 12 мес.) х 1,3 = 200 л.с. х 45 х 0,34 х 1,3 = 3 978 рублей

Республика Кабардино-Балкария:

200 л.с. х 35 х (4 мес. / 12 мес.) х 1,3 = 200 л.с. х 35 х 0,34 х 1,3 = 3 094 рублей

Тюменская область:

200 л.с. х 34 х (4 мес. / 12 мес.) х 1,3 = 200 л.с. х 34 х 0,34 х 1,3 = 3 005,6 рублей

Свердловская область:

200 л.с. х 32,7 х (4 мес. / 12 мес.) х 1,3 = 200 л.с. х 32,7 х 0,34 х 1,3 = 2 890,7 рублей

Амурская область:

200 л.с. х 30 х (4 мес. / 12 мес.) х 1,3 = 200 л.с. х 30 х 0,34 х 1,3 = 2 652 рубля

Ямало-ненецкий Автономный Округ:

200 л.с. х 25 х (4 мес. / 12 мес.) х 1,3 = 200 л.с. х 25 х 0,34 х 1,3 = 2 210 рублей

Это пример расчета транспортного налога для определенных регионов России.

Для каждого отдельного случая необходимо самостоятельно рассчитывать сумму налога.

На сайте ФНС России можно воспользоваться калькулятором, который сам рассчитает стоимость транспортного налога для необходимого транспортного средства.

Самые низкие ставки на транспортный налог находятся в Республике Тыва, Магаданской области, Чукотском автономном округе, Забайкальском крае и Чеченской республике. Ставки по налогам на все транспортные средства представлены ниже.

Владелец транспортного средства обязан уплатить транспортный налог в установленные законом сроки. Для физического лица это 1 октября года, следующего за годом, подлежащим налогообложению. Для юридических лиц сроки уплаты регламентируются местными властями. Подробнее о транспортном налоге для юридических лиц, можно узнать здесь.

Налоговый кодекс устанавливает срок, раньше которого нельзя производить выплаты по транспортному налогу – 1 февраля года, следующего за налогооблагаемым годом.

Налогоплательщику приходит уведомление из органов ФНС, в котором должны быть указаны: сумма платежа, реквизиты для оплаты и сроки оплаты сбора.

Платежи по транспортному налогу находятся в ведении налоговой инспекции.

При несвоевременной уплате или неоплате начисленной суммы, налоговый инспектор вправе выписать штраф в размере 20% от неоплаченной суммы или начислить пени за несвоевременную оплату.

Если автомобиль не снят с учета, но не эксплуатируется, разобран, сдан в утиль и т.д., транспортный налог нужно оплачивать до тех пор, пока транспортное средство не будет снято с учета в местном ГАИ.

Подробнее о том, как рассчитываются транспортные налоги для физических и юридических лиц, вы можете найти в других статьях портала.

Что представляет собой транспортный налог и на кого он распространяется?

Основанием для начисления данного налога является необходимость в поддержке автохозяйства. Данный налог рассматривается как целевой: все собранные денежные средства из государственного бюджета перенаправляются в специализированные службы, которые занимаются ремонтом и строительством дорог, проведением облагораживающих работ на различных участках, в том числе придорожной зоны.

К числу тех, кто обязан выплачивать налог на транспортное средство, относятся владельцы любого транспортного средства, в том числе наземного, водного или воздушного.

Данный налог относится к региональным сборам. Его размер и порядок выплаты напрямую зависит от того, в каком регионе было зарегистрировано транспортное средство. Муниципальные власти каждого региона имеют полномочия устанавливать свои собственные тарифы, исходя из которых рассчитывается данный сбор для автомобилистов. Также по общему правилу транспортный налог на автомобиль зависит от того, какими характеристиками обладет автомобиль. Играет роль его:

- масса;

- мощность двигателя;

- возраст.

Кроме этого, если говорить про транспортный налог в 2020 году, стал приниматься во внимание класс автомобиля.

Следует отметить, что, согласно действующему законодательству, расчетом размера транспортного налога в каждом конкретном случае обязаны заниматься представители налогового органа. Тем не менее, никто не застрахован от ошибки, поэтому рекомендуется самостоятельно перепроверять выставленную сумму. Расчет налога производится по следующей формуле: количество лошадиный сил двигателя автомобиля умножается на налоговую ставку, принятую в соответствующем регионе. Если пользование автомобилем составляет менее одного года в силу его покупки или продаж, то количество месяцев также учитывается при расчете.

Упростить расчеты поможет использование специального налогового калькулятора, который легко можно найти в интернете. Он работает по следующему принципу: вы вводите данные по вашему транспортному средству и получаете примерную сумму, которая должна быть оплачена в качестве транспортного налога. Что касается того, сколько составляет транспортный налог для юридических лиц, то этим вопросом должен заниматься бухгалтер организации.

Шаг 2. Рассчитать транспортный налог

Величина налога зависит от нескольких параметров:

- • мощность автомобиля;

- • цена;

- • регион, где зарегистрирована машина;

- • время владения;

- • год выпуска.

Мощность. Чем мощнее автомобиль, тем больше налог. Вот ставки для Москвы:

|

Мощность, |

Ставказа 1 л.с.,руб. |

|

0—100 |

12 |

|

100,01—125 |

25 |

|

125,01—150 |

35 |

|

150,01—175 |

45 |

|

175,01—200 |

50 |

|

200,01—225 |

65 |

|

225,01—250 |

75 |

|

250,01 |

150 |

Цена. Если машина стоит больше 3 млн рублей, налог умножается на повышающий коэффициент: от 1,1 до 3, в зависимости от стоимости и года выпуска.

Минпромторг автомобилей, которые облагаются таким налогом «на роскошь». Если авто стоит больше 3 млн рублей, но его нет в списке или название отличается хоть на букву, повышающий коэффициент налоговая не применяет.

Регион. Власти каждого региона сами решают, сколько будут платить его жители. Например, в Татарстане за машину мощностью 150 л.с. придется заплатить 5 250 рублей, за нее же в Ингушетии налог будет 1050 рублей.

Срок владения. Налоговая считает этот срок с точностью до двух недель. Например, если вы зарегистрировали машину в ГИБДД 16 декабря 2019 года, за этот год вам ничего платить не нужно будет. Отсчет начнется с 1 января 2020 года.

Год выпуска. Чем старше авто, тем выше на него налог.

ФНС сама рассчитывает налог и отправляет квитанцию по почте или в личный кабинет налогоплательщика. Чтобы проверить правильность расчета, воспользуйтесь калькулятором ФНС.

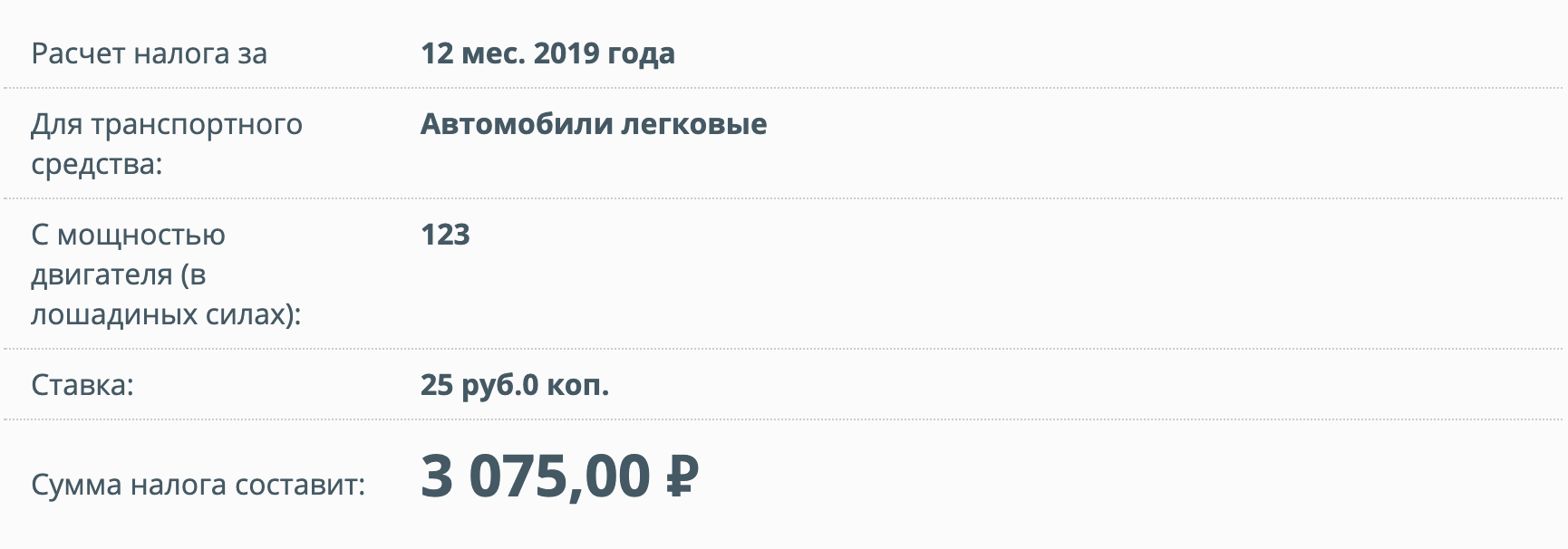

За год владения Хендай Солярис 2018 года в Москве владелец обязан заплатить налоговой 3075 рублей. В Екатеринбурге меньше — 1156 рублей

За год владения Хендай Солярис 2018 года в Москве владелец обязан заплатить налоговой 3075 рублей. В Екатеринбурге меньше — 1156 рублей

Заключение

Таким образом, транспортный налог в России регулируется Налоговым кодексом и соответствующими региональными законами в каждом субъекте РФ. Субъектом налогообложения являются физические или юридические лица, которые являются собственниками транспорта. Соответственно, объектом признается само транспортное средство, прошедшее регистрацию в органах ГИБДД, Гостехнадзора. Только региональные власти определяют налоговые ставки, тарифы, льготы на оплату государственного сбора. Если этого в законодательстве субъекта не предусмотрено, то при расчете размера платежа используются базовые показатели, зафиксированные в НК РФ.

Советуем почитать:

Изменения транспортного налога в 2017-2018 гг.

Рейтинг: 0/5 (0 голосов)