Валютные накопительные счета

Содержание:

- Валютные предложения Сбербанка

- Отделение на ул. Пушанина, 6

- Пополнение

- Подробнее про валютные счета

- Где лучше открыть валютный счет физическому лицу: платежные системы

- Особенности открытия счетов в валюте от ВТБ

- Зачем требуется

- Виды валютных счетов в Сбербанке и условия по ним

- Лайфхаки по покупке валюты

- Открытие валютного счета в банке. Топ 10 банков

- Стоимость открытия и обслуживания

- Особенности оформления валютного счета

- Сводка по кредиту

Валютные предложения Сбербанка

В продуктовой линейке Сбербанка есть несколько предложений для проведения операций в наиболее популярных валютах. К таким продуктам относятся открытие сберегательных счетов и депозитов. Чаще всего это долларовый счёт или счёт в евро.

Зачем нужен валютный счёт

Выбор продукта зависит от того, будет ли вы проводить приходно-расходные операции по счёту или формировать сбережения для получения дохода:

- Сберегательный счёт. Особенностью является то, что владелец может снимать, переводить деньги и пополнять счёт в любой момент, а также осуществлять валютные операции с нерезидентами в соответствии с Федеральным законом №173-ФЗ. Однако процент по вкладу в этом случае гораздо ниже, чем при депозите, и составляет 0,1 % годовых.

- Депозит. Процент по открытому депозиту выше и может составлять до 2 %. Однако приходно-расходные операции ограничены условиями вклада.

Преимуществами использования валютных продуктов Сбербанка являются:

- возможность проводить приходно-расходные операции с нерезидентами в удобной валюте, не неся дополнительные расходы на конвертацию;

- стабильность вклада, при колебании курса рубля возможность дополнительного заработка в случае его роста;

- широкий спектр валют, в которых можно открыть счёт;

- возможность диверсификации сбережений;

- удобства расчётов в других странах с помощью пластиковых карт Сбербанка.

Но есть и недостатки, к которым можно отнести:

- процентные ставки по валютным депозитам в разы меньше рублёвых;

- невозможность осуществления текущих операций в иностранной валюте без конвертации внутри страны, за исключением случаев, предусмотренных Федеральным законом №173-ФЗ;

- затраты на конвертацию;

- потеря прибыли в случае падения курса.

Условия открытия валютного счёта в Сбербанке

Открытие и пополнение счёта Сбербанка возможно: долларами США, сингапурскими, канадскими, гонконгскими долларами, фунтами стерлингов, евро и юанями.

Удобством сберегательного счёта является возможность снятия денежных средств в пределах остатка финансовых средств — вплоть до нулевого, пополнение в любой удобный момент. При этом счёт открывается бессрочно, а на остаток начисляется минимальный процент в размере 0,1 % годовых.

Условия открытия валютного вклада в Сбербанке

Если открытие счёта возможно в разных валютах, то оформления вклада в Сбербанке осуществляется только в долларах США. На сегодняшний день существуют три вклада, которые можно открыть в валюте: Сохраняй, Пополняй, Управляй и их виртуальные аналоги.

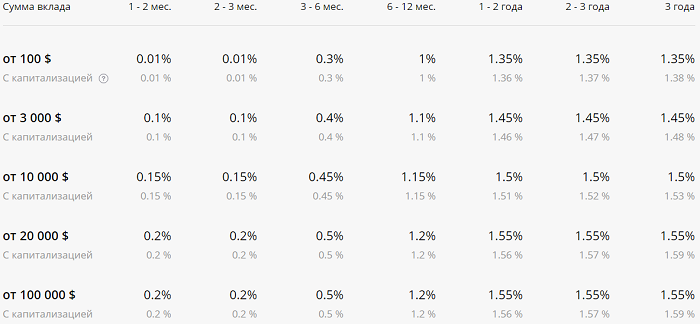

Сохраняй ОнЛ@йн/Сохраняй

| Сумма вклада, $/срок | 1-2 мес. | 2-3 мес. | 3-6 мес. | 6-12 мес. | 1-2 года | 2-3 года | 3 года |

| от 100 | 0,20/0,05 | 0,40/0,05 | 0,70/0,35 | 1,50/1,15 | 1,85/1,50 | 1,85/1,50 | 1,85/1,50 |

| от 3 000 | 0,25/0,15 | 0,45/0,15 | 0,75/0,45 | 1,55/1,25 | 1,90/1,60 | 1,90/1,60 | 1,90/1,60 |

| от 10 000 | 0,25/0,20 | 0,45/0,20 | 0,75/0,50 | 1,55/1,30 | 1,90/1,60 | 1,90/1,60 | 1,90/1,60 |

| от 20 000 | 0,35/0,25 | 0,55/0,25 | 0,85/0,55 | 1,65/1,35 | 2,00/1,70 | 2,00/1,70 | 2,00/1,70 |

| от 100 000 | 0,35/0,25 | 0,55/0,25 | 0,85/0,55 | 1,65/1,35 | 2,00/1,70 | 2,00/1,70 | 2,00/1,70 |

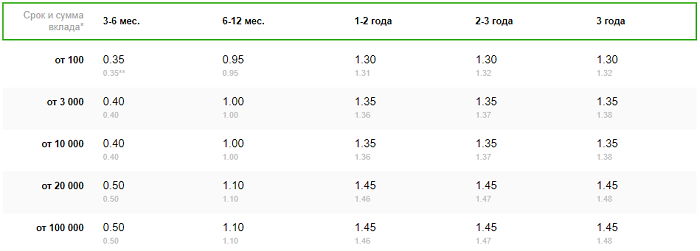

Пополняй ОнЛ@йн/Пополняй

| Сумма вклада, $/срок | 3-6 мес. | 6-12 мес. | 1-2 года | 2-3 года | 3 года |

| от 100 | 0,40/0,05 | 1,10/0,75 | 1,45/1,10 | 1,45/1,10 | 1,45/1,10 |

| от 3 000 | 0,45/0,15 | 1,15/0,85 | 1,50/1,20 | 1,50/1,20 | 1,50/1,20 |

| от 10 000 | 0,45/0,20 | 1,15/0,90 | 1,50/1,25 | 1,50/1,25 | 1,50/1,25 |

| от 20 000 | 0,55/0,25 | 1,25/0,95 | 1,60/1,30 | 1.60/1,30 | 1,60/1,30 |

| от 100 000 | 0,55/0,25 | 1,25/0,95 | 1,60/1,30 | 1.60/1,30 | 1,60/1,30 |

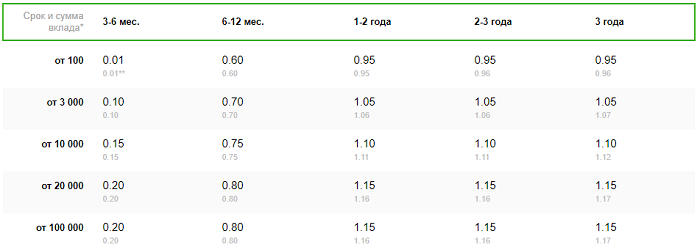

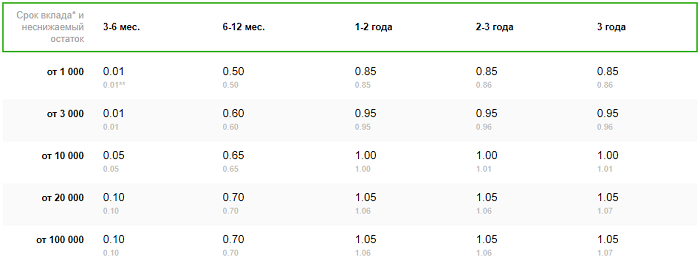

Управляй ОнЛ@йн/Управляй

| Неснижаемый остаток, $/срок | 3-6 мес. | 6-12 мес. | 1-2 года | 2-3 года | 3 года |

| от 1000 | 0,30/0,01 | 1,00/0,65 | 1,35/1,00 | 1,35/1,00 | 1,35/1,00 |

| от 3 000 | 0,35/0,05 | 1,05/0,75 | 1,40/1,10 | 1,40/1,10 | 1,40/1,10 |

| от 10 000 | 0,35/0,10 | 1,05/0,80 | 1,40/1,15 | 1,40/1,15 | 1,40/1,15 |

| от 20 000 | 0,45/0,15 | 1,15/0,85 | 1,50/1,20 | 1,50/1,20 | 1,50/1,20 |

| от 100 000 | 0,45/0,15 | 1,15/0,85 | 1,50/1,20 | 1,50/1,20 | 1,50/1,20 |

Как видно из таблиц, процентная ставка при открытии виртуального вклада выше на 0,25-0,3 %, чем при проведении операции классическом способом. Другие условия депозитов по расходно-приходным операциям, периодичности начисления и выплаты процентов аналогичны их рублёвым аналогам.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью про заработок на играх с отзывами людей.

Отделение на ул. Пушанина, 6

Пополнение

Большинство счетов имеют функцию пополнения. При этом клиенты могут переводить средства различными способами, но самыми популярными являются:

- Банкоматы. Многие аппараты имеют функцию внесения наличных. Если будет выбран банкомат, в чьем банке оформлен счет, то комиссии на перевод не будет. В большинстве случаев средства поступают моментально. Нужно лишь заполнить реквизиты, проверить их, внести средства и получить квитанцию.

- Через интернет. С большинством счетов можно работать удаленно. Онлайн-системы позволяют переводить средства быстро. В этом случае тоже указываются реквизиты. Онлайн-квитанция будет подтверждением внесения средств.

- Кассы. Деньги внести можно в банке, у кассира. Потребуется наличие паспорта, реквизитов счета. Средства переводятся моментально. Кассир выдает чек о совершенной операции.

- Сервисы денежных переводов Visa Money Transfer или MasterCard MoneySend. Это удобные системы, действующие во многих банках. Перевести деньги не составит труда.

- Перевод из другого банка. Благодаря реквизитам и паспорту получится зачислить средства.

В зависимости от способа перевод может зачисляться как моментально, так и через несколько дней. Также иногда взимается комиссия, размер которой тоже отличается.

Подробнее про валютные счета

Валютный счет в Сбербанке для физических лиц можно открыть в 12 валютах (речь идет о текущих счетах, не вкладах). Основные валюты: доллары и евро. При желании можно оформить финансовый счет в деньгах Великобритании, Швейцарии, Швеции, Сингапура, Норвегии, Японии, Дании, Канады, Гонконга и Китая. Со вкладами все не так хорошо – открыть валютный вклад можно только в долларах.

Для работы с валютой банк дает на выбор 5 своих продуктов: 3 вклада и 2 текущих счета. Начнем со вкладов.

Вклады в долларах

На выбор: «Сохраняй», «Пополняй», «Управляй». Отличия:

- «Сохраняй»: нет ни пополнения, ни частичного снятия, минимальный срок – 1 месяц, минимальная сумма – 100$.

- «Пополняй»: есть пополнение, нет снятия, минимальный срок – 3 месяца, минимальная сумма – 100$.

- «Управляй»: есть и пополнение, и снятие, минимальный срок – 3 месяца, минимальная сумма – 1000$.

Схожесть: можно открыть максимум на 3 года, если открыть вклад в Сбербанк Онлайн – дадут больше процентов, ставка зависит от суммы/срока/способа оформления.

Ставки по «Сохраняй», открываете онлайн:

Ставки по «Сохраняй», открываете в отделении:

Ставки по «Пополняй», открываете онлайн:

Ставки по «Пополняй», открываете в отделении:

Ставки по «Управляй», открываете онлайн:

Ставки по «Управляй», открываете в отделении:

Как видите, очень многое зависит от суммы/срока/способа. Но есть хорошая новость: если вы – пенсионер, то вы попадаете под акцию, согласно которой вам дадут максимальный процент вне зависимости от суммы, если вы откроете «Сохраняй» или «Пополняй». То есть для вас важны только срок и место оформления.

Валютные текущие счета

Валютный счет в Сбербанке – это обычный банковский аккаунт для быстрого доступа к деньгам, только не в российских рублях. У таких счетов (а всего их 2 – «Сберегательный» и «До востребования») 0,01% годовых, нет ограничений по снятию и пополнению. Единственное различие – неснижаемый остаток: у «Сберегательного» его нет, а у «До востребования» – есть, 5 долларов/евро (или других валют на сумму 5$ по курсу). При желании к счету можно выпустить банковскую карту, с которой можно будет расплачиваться (Visa или MasterCard, МИР не поддерживается).

Это интересно: Как отключить услугу смс оповещения Сбербанка — изучаем главное

Где лучше открыть валютный счет физическому лицу: платежные системы

Желающим открыть зарубежный счет для физических лиц мы рекомендуем обратить внимание также на платежные системы. Чем они отличаются от банков и в чем их преимущества?. Сразу стоит отметить, что платежные системы являются прекрасным вариантом для тех, кто является резидентом «высокорисковых» стран

Россия, Украина, Беларусь и другие страны СНГ по умолчанию считаются таковыми для многих банков, особенно европейских и азиатских. Платежные системы более лояльны к клиентам из этих стран, процедуры комплаенса в них помягче.

Сразу стоит отметить, что платежные системы являются прекрасным вариантом для тех, кто является резидентом «высокорисковых» стран. Россия, Украина, Беларусь и другие страны СНГ по умолчанию считаются таковыми для многих банков, особенно европейских и азиатских. Платежные системы более лояльны к клиентам из этих стран, процедуры комплаенса в них помягче.

Однако это совершенно не означает, что они менее надежные, чем банки, особенно инвестиционные банки. В некоторых случаях их можно считать даже более надежными. Многие из них не занимаются одалживанием денег или игрой на фондовых рынках, что очень рискованно и может привести к банкротству. К тому же, платежные сервисы открывают счета новым клиентам значительно быстрее, чем зарубежные банки, и требуют меньше документов.

Выбирая, где открывать счет – в классическом банке или платежной системе – нужно решить, с какой целью вы хотите открыть валютный счет. Если речь идет о небольших суммах, частых платежах и высокорисковой деятельности, то быстрее и выгоднее будет открыть счет в платежном сервисе. Если речь идет о сохранении средств, о депозитах и диверсификации, то лучше выбрать банк.

Если ваша цель – взаиморасчеты, то выбирая платежную систему, убедитесь, что она осуществляет платежи в те страны, которые вам необходимо. Также не все из небанковских финансовых учреждений могут проводить платежи на крупные суммы. Это тоже нужно учитывать.

Многие платежные системы были основаны в Лондоне. И это неудивительно, ведь именно в Великобритании сосредоточено множество стартапов в сфере финансовых технологий. В целом, только в Европе лицензии имеют более 300 платежных систем. А еще есть Азия (сингапурские и гонконгские платежные системы), США, Канада и т.д. Самостоятельно сделать лучший выбор из всего этого разнообразия непросто.

Россиянам, украинцам и гражданам других стран СНГ, желающим открыть валютный счет за рубежом, мы рекомендуем присмотреться в первую очередь к британской и литовской платежных системам. Клиенты этих учреждений могут открывать мультивалютные счета, осуществлять переводы SEPA, SWIFT и другие, оформлять карты и т.д.

Мы готовы бесплатно подобрать для вас подходящую платежную систему или банк для открытия иностранного счета. Каждая платежная система, которую мы вам порекомендуем, прошла проверку нами на уровень надежности, и речь идет не только о наличии лицензии, но и о репутации в сети и отзывах наших клиентов. Мы отталкиваемся не просто от теории – у нас есть более чем десятилетний опыт работы с множеством банков и платежных систем. Мы знаем, насколько та или иная платежная система будет соответствовать вашим целям и потребностям.

Напоследок хотелось бы подытожить: никогда не ограничивайтесь одним валютным счетом, так как это очень рискованно. Мы подберем для вас наилучшие решения, просто напишите нам на электронный адрес: info@offshore-pro.info или позвоните по телефонам, указанным вверху страницы.

Для чего нужен валютный счет?

Зарубежный счет в первую очередь убережет ваши накопления от рисков в родной стране. В целом, он может быть открыт для самых разных целей, например, для проведения взаиморасчетов за границей, инвестирования, получения доступа к услугам, недоступным в вашей стране проживания.

Что нужно для открытия валютного счета для физических лиц?

Чтобы открыть валютный счет за границей, физическому лицу нужно выбрать подходящий надежный банк, который будет предоставлять нужные вам услуги. Пакет документов зависит от конкретной страны и банка. Если хотите открыть счет как можно быстрее и проще, и получить что-то максимально современное – выбирайте платежные системы. Если нужно больше солидности или вы хотите открыть депозит – выбирайте банки.

В каком банке выгоднее открыть валютный счет?

Выбирать банк нужно исходя из ваших целей открытия валютного счета за рубежом. Какие услуги вам нужны? Готовы ли вы ехать за границу или хотите открыть счет через Интернет? В каких валютах вы заинтересованы? Готовы ли вы внести определенную сумму при открытии счета? От ответов на все эти и другие вопросы и будет зависеть выбор иностранного банка для открытия валютного счета на физическое лицо.

Особенности открытия счетов в валюте от ВТБ

Каждый человек может прийти в банк и открыть базовый счёт, который привязывается к банковской карте. Деньги хранятся на нем, при этом можно совершать переводы, покупки и другие операции с помощью банковской карты. Есть ограничения по использованию сумм в интернете в день или в течение месяца. К нему можно привязать до 5 карт, в том числе и мультивалютную.

Виды валютных счетов предлагаемых банком

ВТБ Банк предлагает своим клиентам два варианта вложений в USD, которые можно открыть. Это:

- Накопительный счет ВТБ в долларах. На него начисляются проценты на остаток, отличие от депозита состоит в том, что нет никакого ограничения по операциям, снятию средств и срокам действия. Если же это депозит, то вы можете при досрочном расторжении его потерять свои начисленные проценты. Открыть накопительный счет можно в рублях, евро и долларах.

- Расчётный. На него не начисляются проценты на остаток. Однако удобно так хранить крупные суммы денег и переводить их по России своим партнерам или даже за рубеж. Для него диапазон валют намного шире: доллары, евро, британские фунты, японские йены, шведские кроны, швейцарские франки.

Банковские тарифы

Есть небольшая плата за обслуживание в районе 50 рублей, но платить ее нужно, только если он неактивный, т. е. в течение 180 дней на нем не было никакого «движения». При этом плата взимается, если на остатке есть средства

Также нужно обратить внимание на тарифы банка:

- пополнение — бесплатно;

- переводы физическим лицам в ВТБ банке — 0,75% от суммы, но не менее 10 у. е., но не более 70 у. е.;

- переводы на счета в Банк ВТБ (ПАО) или в других банках — в иностранной валюте — 0,6% от суммы операции, минимум — 15, максимум — 150 единиц валюты.

Необходимые документы

Для открытия счета в любой иностранной валюте, нужно прийти в банк с паспортом и документом, удостоверяющим ваш статус налогоплательщика. Обратившись к сотруднику финучреждения, вы получите ответы на все вопросы, в том числе и по тарифам и потратите минимум времени на процедуру. Учтите, что открыть счет в евро в ВТБ или другой валюте может и иностранец, но ему потребуется предоставить дополнительные документы. В частности, это может быть миграционная карта, подтверждающая его легальность пребывания на территории РФ.

На накопительном счете начисляется процент на остаток суммы

Также ВТБ дает возможность открыть счет за другого человека доверенному лицу. Доверенность должна быть по всем правилам оформлена у нотариуса. Прописывается не только разрешение на открытие, но и возможность распоряжаться им, проводить допустимые банковские операции. После подписания документов можно тут же внести сумму в нужной валюте через кассу банка. Однако можно не торопиться и сделать перевод с любой своей карты в интернет-банкинге, который доступен совершенно бесплатно пользователям, клиентам банка.

Стоимость услуги

Если посмотреть тарифы банка, то при оформлении заявки на сайте банка, открытие будет бесплатным. Если вы пришли в отделение, то уже за операцию придется заплатить 249 рублей, но при выполнении любого из критериев бесплатного обслуживания (см. тарифы банка на сайте) в течение календарного месяца, следующего за месяцем, в котором был подключен пакет банковских услуг, комиссия возвращается.

Для клиентов пенсионного возраста или работающих пенсионеров при предъявлении пенсионного удостоверения или иных документов (справка, выданная уполномоченным органом ПФР России), в том числе военных пенсионеров, а также для военнослужащих предпенсионного возраста при предъявлении ведомственного удостоверения услуга также бесплатна. Бесплатно открыть счет можно клиентам-работникам зарплатных компаний. Также сформировано специальное предложение от банка: есть карта Мир Мультикарта, Единая карта петербуржца.

Зачем требуется

Кому необходим валютный счет? Он имеет следующие преимущества:

- обмен валюты дистанционно, без необходимости поиска обменников;

- осуществление переводов физическим лицам, к примеру, родным, проживающим за границей;

- оплата платежей и кредитов без конвертации валют;

- подходит при выезде за границу или оплате товаров, не нужно постоянно приобретать валюту и платить комиссию за конвертацию.

Но важно учитывать, что кредитно-финансовые учреждения за услугу изымают определенную плату. Получается, что владельцу все равно надо заплатить за открытие и обслуживание

Еще нужно будет отдельно оплачивать переводы и комиссии.

Есть возможность открытия транзитного валютного счета, который открывают для перевода и хранения валютной прибыли фирмы, которая перемещается на расчетный счет. Остаток на нем может быть реализован в рубли. Но для этого нужно письменное указание клиента на конвертацию.

Виды валютных счетов в Сбербанке и условия по ним

Как известно, большинство счетов в России открывается в российских рублях. Это касается не только расчетных, но также депозитных, сберегательных, накопительных, текущих и других видов счетов. Но далеко не всем удобно открывать именно рублевый счет. Чаще всего причины для открытия валютного вклада или просто счета таковы:

- Есть необходимость часто совершать операции по конвертации валют;

- Клиент часто получает деньги и совершает покупки в иностранной валюте;

- Клиент не доверяет российскому рублю в плане стабильности и инвестиционной привлекательности, предпочитает хранить накопления в евро или долларах США.

Ну что же, раз есть потребность в такой услуге, банк готов ее предоставить. Разберем подробнее, какие доступны виды валютных счетов в Сбербанке для физических лиц. Все перечисленные ниже предложения банка — это инструмент по проведению платежей и переводов, но с дополнительной возможностью получать небольшие проценты на счет.

Текущий счет

Чтобы открыть его, нужно лишь обратиться в банк с заявлением и паспортом. Открывается в той валюте, к какой имеет доступ отделение банка. Например, офисы банка в маленьких городах зачастую предлагают только рубли, доллары и евро, офисы в крупных мегаполисах могут предложить и китайские юани, гонконгские доллары, японские йены, швейцарские франки и т.д.

Проценты на счет не капают. Удобство предложения заключено в полностью свободном и бессрочном пользовании счетом, платежи и переводы производится так же, как и на не-валютных счетах.

Сберегательный счет

Плюсы такого сберегательного счета очевидны:

- Нет никакого ограничения на максимальную сумму вклада и срок действия договора;

- Можно снимать любую сумму в любое время. То же касается и пополнений;

- Возможность выбора валют, т.к. доступны не только стандартные рубли/доллары/евро, но и фунты стерлингов, китайские юани, канадские доллары и другое.

Минусы сберегательного счета:

- Сумма, размещенная на сберегательном счете, не страхуется АСВ. При этом обычный вклад всегда застрахован на сумму до 1,4 млн рублей или эквивалента в других валютах;

- Очень малые выплаты по процентам. К примеру, максимальная ставка на рублевом счету достигает всего 2,3% годовых, а на долларовом или евро — 0,01% годовых.

До востребования

Строго говоря, это даже вкладом нельзя назвать, т.к. начисляется всего 0,01% годовых (не имеет значения, в какой валюте был открыт счет). Но зато можно свободно снимать деньги и пополнять счет, срок действия договора не ограничен, оформление счета возможно в редких на финансовом рынке валютах.

Однако, существует и минимальный остаток (10 рублей для рублевого счета и эквивалент 5 долларов для всех валютных счетов). К тому же, вклад «До востребования» оформляют далеко не во всех отделениях Сбербанка России.

Универсальный

Это последний сберегательный счет, представленный в линейке продуктов Сбербанка. Он отличается от вклада «До востребования» только несколько более широким набором валют, но в обмен — менее лояльными условиями. Например, срок размещения денег регламентирован — не больше пяти лет.

Лайфхаки по покупке валюты

Есть несколько правил, которые помогут еще немного увеличить выгоду при покупке валюты:

- Лучше приобретать доллары во время работы валютной биржи и не делать этого в самом начале и конце рабочего дня. В выходные торгов нет, но риск наступления негативных событий есть, поэтому банки на выходные его закладывают в курс.

- Если нет острой необходимости, то лучше не закупаться тогда, когда котировки растут бешеными темпами. Сейчас россияне действуют как раз наоборот – на фоне плохих новостей штурмуют банки. У моего знакомого несколько лет уже хранятся $ по 100 ₽.

- Если необходимость покупки в ближайшее время есть, то правильно будет не всю сумму тратить сразу, а разделить ее на части и делать регулярные закупки (например, по 100 $ раз в день, неделю). Так получается усреднение цены.

- Август и декабрь – это не самые лучшие месяцы для обменных операций. В августе традиционно неудачный месяц для российской экономики, плюс отпуск большинства россиян, а на декабрь люди откладывают крупные покупки, подарки к Новому году. Спрос на валюту растет, курс тоже.

Открытие валютного счета в банке. Топ 10 банков

Регистрации валютного расчетного счета обычно предшествует выбор банковского учреждения. Хотя не все банки специализируются на ведении таких счетов в валюте, но выбор предложений достаточно велик для обоснованного сравнения и даже выделения общих тенденций.

По каким критериям следует выбирать валютный расчетный счет для ИП или организации?

Основные критерии примерно те же, что и для р/с в рублях:

- стоимость обслуживания счета, т.е. регулярная постоянная плата за его ведение;

- стоимость операций по счету, платежных и иных;

- прочие требования банка к остаткам и операциям по расчетному счету в валюте.

Особые условия для валютных счетов также следует рассматривать, но между разными иностранными валютами принципиальных отличий обычно не наблюдается.

|

Название банка |

Стоимость регистрации счета |

Стоимость ежемесячного обслуживания счета |

Стоимость 1 транзакции со счета для плательщика |

|

бесплатно |

2 тысячи 400 рублей |

0,13% от величины перевода |

|

|

бесплатно |

бесплатно |

0,1% от величины перевода |

|

|

бесплатно |

бесплатно |

от 300 до 3 тысяч рублей |

|

|

2 тысячи рублей |

от 1 до 3 тысяч рублей |

по отдельному тарифу для каждой валюты |

|

|

от 0 до 2 600 рублей |

1 тысяча 700 рублей |

от 0,25% до 8% от величины перевода |

|

|

бесплатно |

от 200 до 800 рублей |

от 0,5% до 1,5% от величины перевода |

|

|

бесплатно |

бесплатно |

от 0,15% до 0,2% от величины перевода |

|

|

бесплатно |

бесплатно |

от 20 до 30 долларов США |

|

|

500 рублей |

бесплатно |

0,1% от величины перевода |

|

|

Эксперт Банк |

бесплатно |

бесплатно |

от 150 рублей и выше |

Это основные условия, касающиеся лишь валютного расчетного счета. Однако каждое из этих предложений не существует в отрыве от прочих банковских услуг, но является частью определенного тарифного пакета.

Если открытие валютного счета юридическим лицом или предпринимателем не сопровождает начало какого-то принципиально нового направления в бизнесе, то бывает выгоднее не повторять заново поиск лучшего банка и тарифа, а открыть дополнительный счет в валюте к уже существующему рублевому счету. Многие банки не полностью разделяют свои предложения по валютам, а предлагают варианты в разных денежных единицах в рамках одного тарифа.

Как открыть валютный расчетный счет российском банке?

Особенных отличий между открытием банковского расчетного счета в российских рублях или другой валюте нет. Процесс появления нового счета всегда состоит и нескольких обязательных действий:

- Выбора банка для ведения р/с.

- Выбора тарифа для счета.

- Уточнения условий открытия и обслуживания счета.

- Предоставления банку необходимых документов.

- Оформления договора на регистрацию и ведение счета.

Все необходимые шаги можно выяснить заранее, после выбора банка для обслуживания.

Давать однозначные советы по выбору банка трудно, т.к. набор стандартных операций поддерживает большинство банковских учреждений. По часто повторяемому мнению, широкий и спектр внешнеэкономических операций и отработанный механизм их действия имеют Райффайзен Банк, Внешэкономбанк, в некоторых отношениях – Тинькофф Банк. Двух первых нет в приведенной выше таблице, т.к. критерием отбора в нее стали минимальные расходы на обслуживание счета, а не богатство возможностей, которые будут востребованы скорее профессионалами международных операций.

Список документов, нужных для открытия валютного расчетного счета, примерно одинаков для всех банков:

- заявка на регистрацию счета;

- учредительные документы организации или свидетельство ИП;

- выписки из единых государственных регистров юридических лиц или предпринимателей;

- номер ИНН;

- оригиналы паспортов тех, кто получит доступ к средствам счета.

Открывать новый валютный счет в банке обслуживания заметно проще. Регистрировать новый счет в другом банке имеет смысл лишь в ожидании большого объема международных операций и существенной разницы между своим и новым банком по суммарной цене операций и обслуживания.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Стоимость открытия и обслуживания

Открытие валютного счета не будет стоить для физлиц ни копейки – это основное правило, которое также относится и к рублевым операциям. Правда, если привязывается пластиковая карта, эта услуга оплачивается. Плюс есть определенные нюансы, которыми сопровождается ведение счета в иностранной валюте для различных категорий вкладчиков.

Как физические, так и юр. лица, не планирующие пользоваться привязанным пластиком, могут быть уверены в том, что их счет будет обслуживаться бесплатно. За услуги открытия и закрытия банк также не взимает комиссию. В эти параметры вписываются и депозиты с возможностью дополнительных зачислений.

В случае с предпринимателями могут быть различные варианты. Они зависят от того, на каком тарифе остановится клиент. При любом раскладе в Сбербанке открыть валютный счет в иностранной валюте юридическому лицу ничуть не сложнее, чем физическому.

Однако при открытии валютного счета на карте дополнительные издержки все же предстоят. Нужно будет заплатить за обслуживание пластика. При обладании стандартными карточками MasterCard и Visa, необходимо ориентироваться на следующие тарифы:

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- 15 долларов или 25 евро – столько придется заплатить на первом году обслуживания основного пластика (дополнительный обойдется в 15 денежных единиц любой из этих валют);

- по 15 долларов и евро ежегодно в последующий период времени (дополнительные карты обойдутся в 10 евро или долларов);

- по 5 евро или долларов потребуется заплатить, если карта будет перевыпущена по просьбе ее владельца.

Поскольку ежедневный и ежемесячный лимит выдачи наличных определен, сверхлимитная выдача потребует дополнительных затрат. За снятые в течение суток доллары более 6000 тысяч (лимит в месяц – 50 тысяч долларов) комиссия составит 1 процент (не менее 3 долларов).

Допускается подключение дополнительных услуг. Запросить баланс (это касается и использования банкомата, и выбора sms-оповещений) можно бесплатно. Заплатить придется за следующие моменты:

- получение выписки по 10 последним операциям – через банкомат это обойдется в 15 рублей;

- функционирование Мобильного банка в объеме Полного пакета с третьего месяца после подключения – 60 рублей.

Если подключен Полный пакет Мобильного банка, выписку о последних операциях можно будет получить бесплатно. Два месяца после его подключения все операции будут производиться без взимания дополнительной платы за услуги. Экономный пакет полностью бесплатен.

Особенности оформления валютного счета

Все виды счетов в иностранной валюте можно оформить в любом банке. Процедура проводится по схеме, актуальной для открытия рублевого банковского продукта. Однако прежде чем ее инициировать, нужно ознакомиться с предложениями нескольких финансовых организаций на их официальном сайте и выбрать наиболее подходящее. При этом следует оценивать такие параметры, как:

- цена открытия банковского продукта;

- стоимость годового обслуживания;

- комиссия за транзакцию;

- комиссия за пополнение;

- возможность дистанционного управления средствами.

Для физических лиц

Различают такие виды валютных счетов для физических лиц, как текущие, депозитные и мультивалютные, позволяющие мгновенно проводить обменные операции без дополнительной комиссии. Индивидуальные предприниматели имеют возможность открыть расчетный счет.

Банковский продукт используется физическими лицами с целью сохранения средств, для получения дополнительного дохода по вкладам или с помощью операций, ориентированных на получение прибыли в результате игры на разнице курсов. Он применяется для получения и оплаты кредита, а также для реализации различного плана транзакций. С него можно снимать наличные в валюте и в рублях после конвертации по текущему курсу. Физические лица могут открыть валютный счет не только в российском банке, но и в иностранном.

Для юридических лиц

Субъекты предпринимательской деятельности вправе осуществлять экспортно-импортные операции и оформлять с зарубежными контрагентами договорные отношения. Согласно российскому законодательству, все денежные операции с иностранными компаниями должны быть произведены в валюте. Проведение их в рублях запрещено. По этой причине, для реализации любой подобной транзакции требуется оформление счета в соответствующей валюте.

Открытие валютного счета юридическими лицами может быть произведено в российских или иностранных банках. Представители бизнеса имеют возможность оформить транзитные, расчетные, корреспондентские, специальные и депозитные счета. Специальные счета для юридических лиц, идентифицируемые как «Ф» предназначены для предоставления и получения кредитов у нерезидентов. Р1 конфигурации ориентированы на обеспечение операций по оформлению кредитов и займов, покупок и продаж ценных бумаг и векселей. Р2 вид предназначен для операций купли-продажи ценных бумаг и произведения дополнительных расчетов.

Валютный счет можно открыть в любом банке