Кэшбэк

Содержание:

- Как заработать на кэшбэках

- Читайте также

- Примеры выплат кэшбэка с чеков

- Выполнение разметки

- Какие банки предлагают кэшбэк (карты с кэшбэком)

- Откуда берется кэшбэк?

- Megabonus

- Как это работает?

- Сколько денег возвращается с покупок в онлайн-магазине

- Самый выгодный курс доллара США в Королеве на сегодня

- Сколько можно сэкономить

- Лучший кэшбэк – рейтинг сервисов

- Юридическая информация

- На что обратить внимание при оформлении карты с кэшбэком

- Что такое кэшбэк (cashback)

- Кэшбэк сервисы — что это, и что означает слово кэшбэк

- Кэшбэк бывает деньгами или бонусами

- А зачем это владельцам кэшбэк-порталов?

- Схема начисления cashback: кому это выгодно

- Кому выгоден кэшбэк?

- Сколько можно сэкономить?

- Сколько зарабатывают ТОП-овые блогеры Инстаграм?

- Кешбек — это полноценный маркетинговый канал

- Зачем переходить улицу в неположенном месте?

- Процент на остаток может быть выгоднее кэшбэка

- Плюсы и минусы кэшбэка

- Руководство пользователя

- НЕКОМПЕТЕНТНЫЕ СОТРУДНИКИ

- Осторожно мошенники

Как заработать на кэшбэках

Как же зарабатывают на кэшбеках? На самом деле здесь всё очень просто. Главное действовать по такой схеме:

- Определяетесь с кэшбек-сервисом, Интернет магазином и банком;

- Заказываете товар, его можно оплачивать за счёт кэшбек карты;

- После получение кэшбека, Вы можете рассказать об этом друзьям, знакомым, родственникам и тем самым начать зарабатывать без вложений.

Обмана в этом заработке нет. Для полного понимания этого заработка, рассмотрим практический пример.

Многие пользователи рекомендуют этот кэшбек сервис – (letyshops.com), как самый лучший и честный. Для начала на нём зарегистрируемся. На главной страницы в специальном поле необходимо указать свои реальные данные – электронную почту и пароль. Далее, нажимаем «Создать аккаунт» (Рисунок 1).

Не забудьте подтвердить регистрацию на почте. Нажмите на кнопку «Подтвердить емейл».

После создания своего аккунта на этом сервисе, Вы переходите в личный кабинет. Нам предлагают выбрать валюту. Оставляем российский рубль и нажимаем кнопку «Подтвердить». Как заработать на кэшбэках? Находим любой Интернет магазин в поиске, который находиться на самом вверху этого сервиса (Рисунок 2).

Например, мы выбрали Aliexpress. Как показано на втором рисунке кэшбек у этого Интернет магазина составляет 6,5%. Чтобы его получить, Вам нужно нажать на кнопку «Перейти в магазин» и заказать любой товар. Когда Вы купите товары, Вам начислят кэшбек, но не сразу. Минимальный срок ожидания кэшбека на сервисе 33 дня. Выводить заработанный кэшбек Вы можете на банковскую карту, Яндекс деньги, Киви, Веб Мани и другие платёжные системы. Если Вас тот сервис не устроит, можете рассмотреть другие варианты:

- EPN;

- Megabonus;

- Kopikot.

Далее, разберём ещё несколько способов заработка на кэшбеках.

Как заработать на кэшбэках, ничего не покупая – партнерки

Вы можете заработать на кэшбеках ничего не покупая. В этом случае Вам помогут партнёрские программы сервисов, которые были рассмотрены выше. У каждого сервиса есть реферальная программа (Рисунок 3).

Например, чтобы зарабатывать на партнёрской программе здесь (letyshops.com), Вам нужно создать свою уникальную реферальную ссылку. Как это сделать? Заходим в Интернет магазин. Нажимаем, на любой товар и в самом вверху адресной строки браузера копируем ссылку. Затем, вставляем в это окно (Рисунок 4).

И нажимаем кнопку «Создать. В самом низу, у Вас появится реферальная ссылка (Рисунок 5).

Эту ссылку можно отправлять всем своим друзьям в социальной сети, тем самым приглашая их на рекламируемый Вами товар. Сразу, кидать ссылку напрямую лучше не стоит. Расскажите людям, что Вы купили товар в таком-то Интернет магазине, и сэкономили приличную сумму денег. Наверняка, они этим заинтересуются.

Просмотр интернет магазинов

В каких Интернет магазинах можно покупать товары с кэшбеком? Давайте посмотрим самые популярные Интернет магазины:

- Aliexpress;

- Ebay;

- Связной;

- IHerb;

- Лабиринт. Ру

У этих и других магазинов есть разные кэшбеки (Рисунок 6).

Для Вас доступен различный ассортимент товаров, которые можно заказать в один клик.

Работа через CPA программы

СРА программы, помогут Вам масштабировать Вашу деятельность. Этот термин обозначается, как вознаграждение за определённый результат. Например, Вы привели покупателя в какой-либо Интернет магазин, и Вам кэшбек-сервис начислил за регистрацию 15 рублей.

Вся суть этой работы заключается в том, чтобы рекламировать партнёрскую ссылку на различных ресурсах в Интернете, и за счёт перехода по этой ссылке активных партнёров получать прибыль.

Создание собственного сервиса, другие варианты

Если у Вас есть в распоряжении стартовый капитал – 1000 или 3000 долларов, то Вы можете создать свой собственный кэшбек-сервис. Такие сервисы, имеют прибыль за счёт притока постоянных клиентов. Данный вариант деятельности рассматривается только тогда, когда у человека есть знания и опыт ведения бизнеса.

Система заработка здесь следующая. Вы создаёте свой сервис, далее договариваетесь с крупными Интернет магазинами о сотрудничестве, и привлекаете пользователей. Этот вида бизнеса достаточно серьёзный и требует особого внимания.

Читайте также

Примеры выплат кэшбэка с чеков

Выполнение разметки

Какие банки предлагают кэшбэк (карты с кэшбэком)

Пользоваться пластиковыми картами с подключенным кэшбэком ещё удобнее. Не нужно нигде регистрироваться, заходить в личный кабинет, заказывать выплаты и так далее.

Просто рассчитываешься и через какое-то время тебе поступают начисления. Единственный минус в том, что проценты будут сниженные.

Банки забирают себе больше, чем сервисы в интернете. К тому же, у них могут быть дополнительные условия, например, начисляются какие-нибудь баллы, а не рубли, нужно платить за обслуживание и так далее. Сейчас услуга кэшбэка предлагается следующими банками:

- Сбербанк;

- ВТБ;

- Альфа Банк;

- HomeCredit;

- Райффайзенбанк;

- Промсвязьбанк;

- TalkBank;

- Рокетбанк;

- Открытие;

- Кредит Европа Банк;

- TouchBank;

- Росбанк.

На официальных сайтах всех этих банков вы найдете более подробную информацию. Помимо того, что везде разные условия, их ещё и постоянно меняют.

Дебетовая карта с кэшбэком пригождается не только для оплаты товаров через интернет. Возвращаются деньги с покупок и в любых других магазинов.

Откуда берется кэшбэк?

Да, стоит прояснить и этот момент, поскольку без него не совсем понятно для кого выгоден этот возврат. Ведь если Магазин продал вам товар за полную стоимость, то разве кто-то вернет вам часть потраченных средств?

Вернет! Более того, этот кто-то и есть Магазин.

Смотрите, в процессе кэшбэка участвует 3 единицы: Магазин, Клиент и Партнер.

Магазин продает товар Клиенту, но чтобы Клиент пришел в Магазин зачастую необходим Партнер, который прорекламирует конкретный Магазин.

Магазин готов платить партнерское вознаграждение (комиссию) Партнеру за привлечение Клиента. Так работают многие Магазины и Партнеры обычно забирают всю комиссию себе.

Но в случае с кэшбэком, Партнер делится частью комиссии с Покупателем, то есть с вами. Такие Партнеры называются Кэшбэк-сервисы.

Примечание

С недавних пор многие банковские продукты стали оснащаться кэшбэком, но принцип их работы точно такой же, как и у кэшбэк-сервисов. Банки аналогично выступают Партнерами для Магазинов и просто делятся частью полученной комиссии от Магазина.

Megabonus

Особенности сервиса:

- Наличие программы лояльности «Мегабонус». Чем больше вы совершаете покупок, тем выше процент;

- Действует уровневая система, включающая в себя семь рангов. Переход на каждый новый уровень зависит от количества собранных в процессе шопинга средств;

- Партнёрская программа, которая обеспечивает приток дополнительных средств по реферальной ссылке;

- Более 100 магазинов-партнёров, в которых можно осуществлять покупки.

Как это работает?

Принцип действия услуги понятен даже начинающим пользователям Сети, решившим совершить покупку. Алгоритм действий имеет следующий вид:

- Определитесь с ресурсом, который предлагает наибольшую скидку и сотрудничает с необходимым магазином.

- Выберите подходящий товар, «положите» его в корзину, после чего оплатите заявленную стоимость. Учтите, что платеж производится сразу, то есть до получения товара.

- Онлайн-магазин, который отправляет товар, перечисляет сайту-агрегатору определенную сумму (ее часть получает покупатель).

Возвращенные средства зачисляются на виртуальный счет, который необходимо выбрать на этапе регистрации. Время зачисления денег составляет от 24 часов до 1,5 месяцев. Ускорить процесс вряд ли получится, ведь это обусловлено особенностью банковской системы и ее направленностью на безопасность.

Сколько денег возвращается с покупок в онлайн-магазине

Рис. 7. Размер кэшбэка зависит от многих факторов

Средняя ставка возврата за покупку:

- одежды и обуви – до 30% (с учетом двойных ставок, акций, промокодов);

- косметики – 5–10%;

- детских товаров – от 2%;

- книг – до 20%;

- авиабилетов, электроники – до 5%.

Но есть возможность значительно увеличить возврат средств. Для этого участвуйте в акциях, пользуйтесь промокодами и купонами. Некоторые ресурсы предлагают новым клиентам повышенный кэшбэк или регистрационные бонусы. Интересны и программы лояльности, покупка премиум-аккаунтов.

Главное – изучите условия в таких программах, акциях. Часто бонусы по различным предложениям не суммируются и нужно выбрать самое выгодное.

Самый выгодный курс доллара США в Королеве на сегодня

Сколько можно сэкономить

На этот вопрос однозначно ответить сложно. Все зависит от условий, которые предоставляет сервис. Все эти данные внимательно изучаются и анализируются самостоятельно. Молодые сервисы, например для своей раскрутки, устанавливают более высокие проценты возврата, чем уже устоявшиеся сервисы.

Например, в магазине Ozon возвращается всего 1 %, так, потратив на покупку 50 тысяч, вам вернется 500 рублей. В тех же магазинах, где возврат составляет от 3-4 %, при тратах в месяц около 13 тысяч, вам вернется от 4,5 до 6 тысяч.

Кроме того, есть дополнительные акции, двойной кэшбэк и партнерская программа. Эта программа означает, что привлекая еще одного клиента по специальной ссылке, которая привязана только к вашему аккаунту вы можете получить также определенный процент. Причем такой реферальный процент может составить и до 7 % с покупок реферала, т.е, привлеченного вами клиента.

Таким образом, суммируя все эти варианты, вы при трате от 13 тысяч в месяц можете вернуть себе на счет и до 10 тысяч рублей.

Лучший кэшбэк – рейтинг сервисов

Нужно быть внимательным при выборе системы по возврату средств с покупок.

Во-первых, в некоторых предлагаются слишком низкие проценты. Во-вторых, это могут быть мошенники. Про Кэшбекон, Летишопс и Кэшбэк ЕПН мы уже сказали, также рекомендуем использовать следующие проекты:

1. Кэшбэк Смарти

. Подключен более чем к 900 магазинам, среди которых есть Алиэкспресс, М-Видео, Ebay, Booking. Для удобства использования добавлены приложение для мобильного кэшбэка и расширение для браузера. Деньги выплачивают на банковские карты и электронные кошельки.

2. Кэшбэк Мегабонус

В 2017 году появился проект , но его запустили после ребрендинга купленного АлиБонус. Сейчас к нему подключено множество разных магазинов, а процент предлагается повышенный (до 40%).

Сейчас доступен возврат средств с покупок из 738 магазинов. Есть расширение для браузера, вывод на карты и через платежные системы.

3. Кэшбэк Kopikot

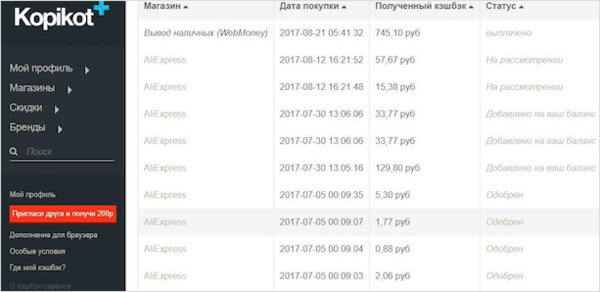

Один из самых старых сервисов — , возвращающих до 20% с покупок. Магазинов подключено много (больше 1000), кэшбэк приходит реальными деньгами, много способов вывода (карты, платежки, телефон). В общей сложности клиенты этой системы вывели более 20 миллионов рублей.

4. Кэшбэк Cash4brands

. Возвращает деньги с покупок более чем из 900 магазинов партнеров, выплачивает деньги на телефон, карту или электронный кошелек. Минимальной суммы тут нет, можно вывести даже 1 рубль. Выплата занимает 2 недели, есть удобное мобильное приложение.

5. Кэшбэк Skidka

Более 700 магазинов подключено к сервису , возвращают приличный процент от покупок. Для вывода предлагают свыше 20 разных способов, а минимальная сумма всего 1 рубль. Отличная поддержка и часто проводятся акции повышающие кэшбэк.

С каждым днём, таких систем появляется всё больше, однако, мы рекомендуем использовать только эти проекты. Они проверенные, честно платят, а надежность является главным фактором.

Даже если вам предложат возврат 99%, не факт, что вы потом сможете вывести полученные деньги.

Юридическая информация

На что обратить внимание при оформлении карты с кэшбэком

- Не превысит ли стоимость обслуживания карты размер полученных по ней кэшбэков;

- Подойдет ли вам партнерская сеть банка – те торговые точки, на которые распространяется программа лояльности банка;

- Пользователи кэшбэк-сервисов не всегда могут обналичить возвращаемые средства, пока не накопится необходимая для этого сумма;

- Большинство банков устанавливает лимиты на операции с возвратами денег;

- Держатель кэшбэк-карты может быть исключен из программы, если вовремя не погасит платеж по кредиту;

- Банк-эмитент имеет право отключить клиента от программы лояльности за злоупотребление возможностями кэшбэк-сервиса;

- Технические сбои в кэшбэк-сервисах могут обернуться недоначисленными деньгами на карте.

Больше о кэшбэке:

Что такое кэшбэк (cashback)

Изначально термин «кэшбэк» начал применяться в Америке для обозначения схемы возврата наличных при оплате покупок банковской картой. Во время массового перехода на банковский «пластик» обналичить средства было довольно проблематично. Магазины целенаправленно предлагали товары по завышенным ценам, чтобы была возможность вернуть покупателям накрутку «живыми» деньгами.

Рис. 2. Cash back – что это?

Справка! Cash back дословно с английского переводится как возврат наличных.

Но со временем кредитки «поселились» в каждом бумажнике и кошельке, а проблемы со снятием денег с карты остались в прошлом. Отработанную схему с возвратом денег начали использовать сами банки, то есть возвращать на счет клиента часть потраченных средств при расчете за товары, услуги карточкой. Такой способ поощрения и сейчас используется многими банками, например, программа «Спасибо» Сбербанка или «Мультикарта» ВТБ.

Однако с приходом интернет-торговли большинство «шопоголиков» да и просто людей, которые ценят свое время, стали отдавать предпочтение покупкам онлайн. Неудивительно, что и здесь появились посредники, которые обещают онлайн-кэшбэк. Но что это – очередная накрутка на стоимость продаваемого через интернет товара или просто развод?

Кэшбэк сервисы — что это, и что означает слово кэшбэк

Кэшбэк существует в разных сферах деятельности. Это может быть банковская структура, когда действует программа лояльности для клиента, которая стимулирует его совершать оплаты с помощью банковской карты. Есть в игорном бизнесе и сфере торговли. Нам интересен кэшбэк сервис для интернет магазинов.

Всем известен тот факт, что за рубежом все развивается существенно быстрее; так происходит и с интернет услугами. Примером тому служат сервисы кэшбэк. Дословный перевод звучит как “Деньги назад”. Это понятие пришло к нам из Соединенных Штатов Америки несколько лет назад, и только сейчас начало набирать активные обороты. Это возврат определенного процента на счет клиента за совершенную им покупку товара в интернет магазине — вот что значит кэшбэк.

Например, вы приобрели наушники за 2000 рублей, и вам на счет вернется 3% от стоимости этого товара. Это довольно выгодно.

Это интересно: Как получить кредитную карту пенсионерам: условия получения

Кэшбэк бывает деньгами или бонусами

Кэшбэк переводится с английского как «возврат наличных денег», поэтому кэшбэком называют программы лояльности по банковским картам, которые предполагают возврат части суммы покупок. Часть банков возвращают её рублями, которые можно потратить по карте или обналичить. Другие начисляют клиентам баллы, которые можно обменять на рубли или компенсировать ими прошлые покупки.

Как правило, по одной и той же карте бывает предусмотрено несколько видов кэшбэка:

-

повышенный за покупки по специальным предложениям и у партнёров банка;

-

средний за покупки в выбранных категориях (они могут быть как фиксированными, так и меняться от периода к периоду; иногда их можно выбрать из предложенного списка, иногда их просто устанавливает банк;

-

минимальный — за все остальные покупки.

Найти карты с рублёвым кэшбэком

Калькулятор дебетовых карт

А зачем это владельцам кэшбэк-порталов?

С выгодой для покупателей все понятно, но у многих возникает вопрос: а что же с этого имеют создатели таких сервисов? У них тоже есть вполне конкретный интерес. Раньше сами магазины завлекали клиентов различными акциями и специальными предложениями, выдавали купоны и т. д. Сегодня им выгоднее отдать небольшую долю прибыли специализированному порталу за привлечение покупателей.

Из полученного порталом вознаграждения только часть передается покупателям, разница же формирует доход сервиса. На разных сайтах пропорция распределения кэшбэка отличается. Но в среднем покупателю достается половина или немного больше. Например, если известный ресурс Aliexpress отдает сайту-посреднику 12% от суммы реализации товара, то покупатели могут получить 7%, еще 5% остается сайту.

Схема начисления cashback: кому это выгодно

Этот вопрос мы уже немного затрагивали. Каждый человек, когда ему предлагают выгодную для него операцию, покупку, или какую-либо финансовую, всегда задумывается, а не обман ли это, в чем выгода тех, кто предлагает такую, скажем, «ХАЛЯВУ».

На самом деле нет никакого подвоха. Давайте вспомним, кто участвует в этой торговой сделке. Продавец, посредник кэшбэк-сервис и покупатель. Каждый из этого звена по своему платит и по своему получает прибыль. В общих чертах эту схему можно выразить так:

- У продавца (магазина) масса клиентов. А это значит большой приток денег и быструю распродажу товара. Нет затрат на рекламу по привлечению клиентов.

- Сайт-посредник привлекает клиентов к этому магазину и получает 2-3 % от них за привлеченных клиентов.

- Покупатель при помощи сайта-посредника находит нужные магазины, а не рыщет по всему интернету и получает свои проценты от потраченной суммы. Эта сумма ему идет от сайта-посредника.

В результате все довольны и каждый имеет свою прибыль в этой схеме. Магазин выделяет средства на рекламу именно сайту, посредником которого он является. Больше никаких действий он уже не предпринимает. Например он выделил 15% сайту на одного клиента. Сайт провел кампанию, привлек клиента. Из этих 15% он перевел клиенту-покупателю в зависимости от условий, скажем 10%, а остальное оставил себе.

Аналогично вы получаете этот кэшбэк и у банка. Единственно, есть здесь небольшая разница у сервиса и банка по возврату средств. Если у кэшбэк-сервиса имеется определенная минимальная сумма для вывода средств, оговоренная условиями сервиса, например 500 рублей, накопив которую вы можете вывести (но не менее этой суммы), то банк независимо от суммы перечисляет ее вам в конце месяца на счет.

Вот такая простая, но выгодная для всех схема.

Кому выгоден кэшбэк?

Ответ: Всем!

Магазин получает Клиента и продает ему товар, Кэшбэк-сервис получает свой процент, а Клиент получает кэшбэк.

Выходит, что рисков нет и можно пользоваться кэшбэком без опаски?

В целом, да, но есть свои нюансы. Все-таки не каждый кэшбэк-сервис ведет свою деятельность прозрачно и честно.

Некоторые некачественные сервисы не возвращают кэшбэк, задерживают выплаты, взимают плату за пользование или начисляют процент кэшбэка намного ниже заявленного

Чтобы вы могли минимизировать риски и без проблем возвращать кэшбэк с покупок, мы создали Рейтинг надежных кэшбэк-сервисов 2019 года, которые заслужили доверие тысяч пользователей и прошли нашу проверку.

ТОП-3 сервиса из рейтинга:

Мой Сайдекс

Создать аккаунт

Как мы отмечали выше, не только кэшбэк-сервисы занимаются возвратом средств. Сегодня многие банковские карты оснащены функцией кэшбэка и порой предлагают интересные условия по кэшбэку.

Но и среди банковских предложений не все так просто, многие их них пестрят обещаниями с высокими процентами кэшбэка, но на деле далеко не всегда всё оказывается настолько радужно.

Поэтому мы подготовили объёмную статью, где описали ТОП-5 дебетовых карт с кэшбэком 2019 года, статья постоянно обновляется и актуализируется.

5

1

голос

Рейтинг статьи

Сколько можно сэкономить?

Сэкономленные деньги так приятно считать. Я решила провести анализ и рассказать, сколько реально можно получить на кэшбэке.

Я проводила через cashback-сервис только покупки с AliExpress, поэтому и сумма небольшая получилась. Там я покупаю всякую мелочовку типа канцелярии, флешек. Но даже с этого мне вернулось 745 рублей. Здорово, не правда ли?

Популярные сервисы кэшбэка стали снижать процент. Баснословной выгоды там уже нет. Молодые сайты предоставляют кэшбэк по шикарным условиям, но опять-таки нет репутации — нет уверенности, что заплатят.

В среднем за покупку электроники на Ozon возвращают 1 %. Потратив 55 000 рублей, вам начислят только 550 рублей.

Но 6 000 рублей не предел. Есть же партнерская программа. Приглашаете друга, он регистрируется по вашей реферальной ссылке, и за каждую его покупку вы получаете %. Сервисы предлагают от 2 до 7 % с трат реферала.

Вот так вы можете получать 10 000 рублей на кэшбэке при расходах 12 500 рублей в месяц. А если вы тратите больше, то и вознаграждение будет посущественней.

Сколько зарабатывают ТОП-овые блогеры Инстаграм?

Кешбек — это полноценный маркетинговый канал

Сегодня мы уже замечаем тенденцию, что кешбек постепенно выходит из онлайн-ритейла в офлайн. Люди поняли, что покупки онлайн — это выгодно и удобно, но иногда нужно «пощупать» товар перед покупкой. В США офлайновый кешбек существует давно. Особой популярностью пользуется кешбек в сфере туризма и отдыха: возврат за покупку билетов или за бронирование гостиницы. Многие туристические компании развивают собственные партнёрские программы.

В ближайшее время мы увидим трансформацию кешбека, он перейдёт на новые рынки, партнёрские программы станут более масштабными и выгодными для покупателей и магазинов. В США кешбек-программы существуют уже более 10 лет и по-прежнему пользуются спросом. Люди привыкли покупать всё в интернете с возвратом стоимости. Возможно, это связано с менталитетом, поскольку маркетинговые инструменты на американцах работают просто отлично.

В России многие тренды развиваются с опозданием, но темп, с которым очередная новинка захватывает рынок, всегда поражает. Мы верим, что в ближайшие несколько лет произойдёт стремительное развитие кешбек-программ, географическая и экономическая экспансия. Остаться в стороне уже не получится.

Рекомендуем:

- Как создать свой собственный кешбек-сервис

- Как превратить программу лояльности в стержень вашего маркетинга. На примере АЗС

- Почему банковский маркетинг — *овно, или как я получила шоколадку вместо кредитки

Зачем переходить улицу в неположенном месте?

В самом начале статьи я как бы намекнул, что использование кэшбэк-сервисов способно изменить вашу жизнь к лучшему. Даже при том, что жить богаче вы не станете, но, тем не менее, сможете чуть больше позволять себе в ежедневных тратах.

Но тут все таки есть одна хитрость. Никогда продавец не будет работать в убыток себе. Поэтому, если при покупке продукта присутствует возможность сделать кэшбэк, то это автоматически означает, что в цену заложен такой возврат денег.

При чем вне зависимости от того, будете ли вы пользоваться такой опцией, или нет. Получается, что часто покупатель, то ли от лени, то ли от незнания, приобретает товар с некой наценкой, заложенную продавцом изначально.

Соблюдайте правила

Поэтому, играйте в игры, соблюдая все правила. Даже если вы не верите в возврат средств, кэшбэк позволит вам попросту не переплачивать за продукт. А за такую возможность пусть платят другие, если они не хотят следовать правилам современного маркетинга.

В общем и целом, экономить это хорошо, но не слишком увлекайтесь в этом деле. Ведь давно подмечено, что экономия и заработок денег — два процесса, которые требуют от человека абсолютно идентичных мыслительных затрат.

Только вот зарабатывать можно сколько душе будет угодно. Например, создав бизнес с нуля по этой совершенно бесплатной инструкции. Или же найдя новых клиентов в существующий проект благодаря моей книге по трафику.

Ну а на сегодня у меня все. Успехов вам выборе кэшбэк сервиса!

До связи!

Ваш Дмитрий Стадник.

vote

Рейтинг статьи

Процент на остаток может быть выгоднее кэшбэка

Это работает, если вы тратите по карте немного денег — в основном там, где начисляется стандартный кэшбэк в размере 1–2% (и если вы можете позволить себе долго держать на карте некоторую сумму). Процент на остаток у банков может достигать 5–7% годовых. Предположим, что в одном случае у вас на карте год лежит 10 000 ₽ под 5%, а в другом вы просто тратите за тот же период 10 000 ₽ с кэшбэком в 2%: тогда в первом случае вы получите 511 ₽ (проценты капитализируются, а начисление происходит раз в месяц), а во втором — 200 ₽.

Кэшбэк выгоднее, если вы быстро тратите крупные суммы в специальных категориях, где возвращается 10–30% от суммы покупки.

Плюсы и минусы кэшбэка

Теперь о преимуществах и недостатках такой системы. Хотя первые и достаточно очевидные, но все же давайте их перечислим.

Плюсы

- Экономия денежных средств. На крупных покупках можно сохранить внушительную сумму для семейного бюджета

- Обналичивание. Все сэкономленные деньги можно перевести на свою банковскую карту практически из любого сервиса. И уже с нее обналичивать в любом банкомате

- Простота системы. Все настолько просто, что в этой схеме может разобраться даже ученик младших классов.

- Дополнительный заработок. Кроме прямой экономии денег, можно попробовать подзаработать на кэшбэке или же вообще сделать его основным видом своего заработка.

- Бонусы, акции, купоны. На каждой из выбранных площадок для кэшбэка предусматриваются различного рода дополнительные мероприятия, которые помогают еще больше сэкономить.

Все настолько красиво, что не может быть правдой? Я тоже так подумал, когда впервые познакомился с кэшбэком. И постарался выявить недостатки системы. Вот они.

Минусы

Первый, и самый главный недостаток, это то, что никто в мире еще не стал финансово независимым просто экономя деньги на покупках. Помните историю про сигареты и Феррари?

Мол если ты куришь пачку сигарет в день, то к 40 годам набегает сумма, которой было бы достаточно для покупки этой машины. В мире много людей, которые ни разу в жизни не подносили ко рту сигарету. У меня один вопрос: где их крутые тачки?

Все дело в том, что так это не работает. Чтобы купить машину не делая чего-то, нужно что-то делать). Поняли в чем смысл? Давайте разберемся. Чтобы накопить на автомобиль, нужно каждый раз, когда хотите купить пачку сигарет, просто откладывайте эту денежку в копилку. Тогда действительно к 40 годам Феррари у вас будет.

Вот еще некоторые минусы кэшбэка:

- Не всегда получается вывести деньги на карту. У некоторых сервисов существуют отдельные дни для этой операции. Деньги нужны позарез в понедельник, но возможность их получить площадка предоставляет только в четверг

- У других платформ есть минимальный порог вывода денег. Например, если у вас 500 рублей, а сервис позволяет вывести минимум 1000, то ждать свои сэкономленные деньги придется до следующей покупки.

- Для любителей покупок в “живых” магазинах возможностей для использования кэшбэк значительно меньше, чем для пользователей он-лайн сервисов.

- Различных площадок для кэшбэк развелось столько, что не знаешь кому из них верить. И действительно, случаются случаи мошенничества, если зарегистрироваться на непроверенном ресурсе.

Руководство пользователя

Выбирая сервис, обязательно почитайте в интернете отзывы о нем. Большое количество негативных комментариев должно смутить так же, как и чересчур хвалебные посты: не исключено, что их пишут сами сотрудники сервиса

Постарайтесь выбрать сервис с хорошей репутацией и большой клиентской базой.

Обращайте внимание на количество магазинов, с которыми сотрудничает сервис: чем их больше, тем выше гарантия того, что вы действительно получите возврат. От 300 — вполне достаточно.

Сразу ориентируйтесь на размер кэшбэка

Обычно он указывается рядом с логотипом магазина или иконкой с конкретным предложением.

- В одних сервисах пользователь может получить кэшбэк в любой момент, в других придется ждать, пока накопится определенная сумма (чаще всего это около 500 рублей). На товары, участвующие в благотворительных акциях, кэшбэк обычно не начисляется.

- Сервисы предлагают разные способы вывода денег: на банковскую карту, мобильный телефон, QIWI-кошелек, Webmoney, Яндекс.Деньги, PayPal или через другие службы, причем набор этих опций может различаться. Если у вас нет электронного кошелька и желания его заводить, поищите сервис с более удобным функционалом.

- Некоторые кэшбэк-сервисы на время оформления заказа требуют отключать расширения, блокирующие рекламу. Если у вас не установлены антивирусные программы и вы переживаете за сохранность данных, лучше выберите более лояльный к блокировщикам сервис.

- Обязательно убедитесь, что у сервиса есть служба технической поддержки, которая сможет помочь в случае возникновения проблем.

НЕКОМПЕТЕНТНЫЕ СОТРУДНИКИ

Недостатки:

- НЕКОМПЕТЕНТНЫЕ СОТРУДНИКИ

Осторожно мошенники

Ниша кэшбэков в интернете широкая, поэтому даже здесь есть много злоумышленников. Они создают мошеннические ресурсы и применяют разные схемы обмана. Чтобы не попасться на их удочку, учтите следующие моменты:

- когда предлагается возврат свыше 25% на все категории товаров, нужно всё перепроверить, потому что в магазинах партнерам столько не отдают;

- нередко клиентов малоизвестных сервисов блокируют и отказывают в выплате, ссылаясь на разные нарушения правил;

- обещанные комиссии могут сильно отличаться от реальности. Заявленные 20% превращаются в 0.5% и поддержка навсегда замолкнет;

- учтите, что отзывы в интернете легко накручиваются, поэтому полагаться только на мнение других людей не стоит;

- на некоторых сайтах просто меняются правила. Изначально предлагают большие проценты и щедро платят, но когда набирается большая клиентская база, условия становятся хуже.

К сожалению, на удочку мошенников попадаются многие новички. Поэтому мы в очередной раз рекомендуем использовать только проверенные сайты с кэшбэком. Если и к ним у вас нет доверия, заказывайте банковские карты с кэшбэком.