Как избавиться от долгов по займам и не платить законно — оспорить договор займа

Содержание:

- Как погасить

- Национальный парк Wind Cave, пещера

- Что делать, если набрал много микрозаймов, а платить нечем

- 9 правил, как избавиться от долгов и начать новую жизнь без них

- Навигация

- Алгоритм действий при невозможности оплаты

- Передача дела по микрозаймам в суд

- Иллюзии или реальность?

- Как списать долги по микрозаймам

- Временные пластины

- Реструктуризация — оптимальный способ уменьшить долги перед МФО

- План погашения долга

- Что делать, если не можешь погасить микрозайм вовремя

- Избавьтесь от дорогих привычек

- Банкомат на ул. Скочилова, 3

- Режим работы для физических лиц

- Советы эксперта

- Как законно не платить кредит, если платить нечем?

- Оплата на карту

- Время сеанса заканчивается

- Правовая база

- Потоковый график USD/ILS

- Примечания

- Что нужно учесть, если накопились долги по займам в МФО

- Почему МФО отказывают клиентам в несколько раз реже, чем банки

- Подведём итоги

Как погасить

Национальный парк Wind Cave, пещера

Что делать, если набрал много микрозаймов, а платить нечем

Условно людей, которым нечем платить за микрозаймы, можно разделить на 3 группы:

- сознательные мошенники, решившие “кинуть” организацию;

- граждане, считающие МФО компаниями-однодневками, и наивно полагающие, что они откажутся от взыскания долга;

- ответственные заемщики, попавшие в долговую яму, и временно не имеющие возможность погасить задолженность.

Чаще всего долги в МФО накапливаются по следующим причинам:

- поспешное решение. Клиент берет микрозайм в нескольких организациях, не учитывая всех нюансов и свой реальный доход, поэтому не может расплатиться с кредитами;

- форс-мажор, сложная ситуация, вследствие которой заемщику нечем платить по микрозаймам (увольнение с работы или задержки заработной платы, внезапная болезнь, ремонт автомобиля и т.п.);

- долговая западня — новый микрозайм брался для погашения предыдущего, при этом процентные ставки могли расти, а значит и увеличивалась сумма чистого долга. Когда их много заемщику значительно сложнее контролировать ситуацию, успевать оплачивать все суммы в срок.

Итог — нечем платить микрозаймы, человек становится клиентом многих МФО, обрастает непогашенными займами, а долги растут с каждым днем. Микрокредит выдается практически всем без исключения, но предполагая возможные просрочки по микрозаймам, МФО страхуют свои средства высокими процентами. Сидеть и ничего не делать — худший из возможных вариантов.

Полезная инфографика:

Судебное разрешение вопроса долга

Если заемщику нечем оплатить долги, МФО может добиться выплаты задолженности альтернативными методами. Например, МФК подает иск на человека, который должен микрофинансовой организации.

Надеяться на благоприятный исход в такой ситуации заемщику — пустая трата времени. Практически в 100% случаев суд становится на сторону МФО, и предписывает тому кто задолжал выплатить весь микрозайм. В противном случае дело может дойти до конфискации имущества, сравнимого по стоимости с величиной микрозайма.

Единственное на что можно надеяться — смягчение штрафных санкций и аннулирование части начисленной пени. Все зависит от настроя МФО и нюансов в подписанном договоре. Еще один плюс судебного разбирательства — если иск подает кредитор, штрафы и пени по микрозаймах перестают начисляться.

Как только решение вступает в силу, замораживаются счета заемщика в банках, описывается имущество, запрашивается информация о заработной плате и других доходах. Даже против желания должника, ежемесячно не менее 50 % дохода будет автоматически списываться на оплату микрозайма в пользу МФО.

Пролонгация микрозайма

Самый простой и честный способ закрыть долг по микрозайму — пролонгация или продление срока действия кредитного договора. Если клиент просрочил платеж и ему нечем платить микрозаймы в ближайшем будущем, но сам попросил отложить выплаты, скорее всего МФО с радостью согласится. Кроме того сама возможность пролонгации может быть прописана в договоре о микрозайме, и операция не потребует дополнительного согласования.

Многие МФО на период отсрочки останавливают начисление процентов за микрозайм. Стоимость такой услуги зависит от суммы основного долга и продолжительности отсрочки . Пролонгировать микрозайм в большинстве случаев клиент может онлайн в личном кабинете. Если платить в дальнейшем исправно, вопросов к вам не возникнет.

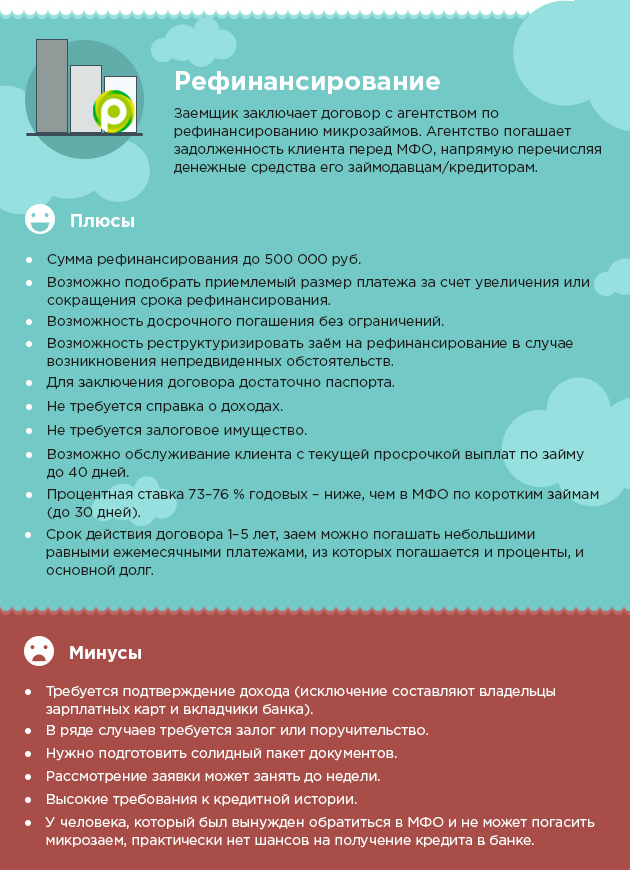

Рефинансирование

Выйти из ситуации поможет ещё один способ избавиться от займов — найти альтернативный источник получения нужной денежной суммы вне МФО. Рассчитаться с микрозаймами можно следующими способами:

- кредит на погашение в банке, как вариант — оформить кредитку. Главное — учесть процентные ставки и срок кредитования, ведь в конечном счете сумму все-равно придется отдавать. Нагрузка на заемщика должна стать приемлемой, на том уровне, который выдержит его доход. Такой способ опасен теоретической возможностью загнать себя в долговую ловушку, когда кредиты берутся без остановки по цепочки, для того, чтобы отдавать предыдущие займы или гасить проценты по ним;

- помощь в погашении можно попросить у родственников или знакомых — идеальный вариант, если близкие узнают, что вам нечем платить микрозаймы, войдут в положение и согласятся одолжить необходимую сумму без процентов. Так получится отдать микрозайм, при этом не переплачивая за него.

Банкротство

В ситуации, когда нечем платить займы, вариант, предполагающий банкротство, сопровождается изъятием всего имущества в пользу МФО. Процедура объявления физического лица банкротом трудоемка и требует финансовых затрат, поэтому такой вариант решения проблемы подойдет только тем, у кого общая сумма микрозаймов, которую нужно заплатить, значительно превышает стоимость имущества.

9 правил, как избавиться от долгов и начать новую жизнь без них

Правило №1. Не пользуйтесь кредиткой и не берите потребительские кредиты при «чрезвычайных ситуациях».

Это самая грубая и самая распространенная ошибка. На самом деле это не решит проблемы, связанные с тем, как избавиться от долгов ЖКХ или других, а только добавит новые. Например, невероятно высокие проценты за пользование кредитным лимитом и головную боль: где взять деньги, чтобы заплатить по счетам. Если у вас и так сложилась «чрезвычайная ситуация», зачем влезать в новые долги?

Правило №2. Берите займы только в валюте вашей страны.

Не обращайте внимания на более выгодные проценты даже в том случае, если вам выплачивают зарплату в иностранной валюте. Кредит надо брать деньгами той страны, в которой вы живете и работаете. Иначе у вас появятся все шансы пополнить многочисленные ряды валютных должников, время от времени митингующих под стенами различных банков.

В течение последних лет наблюдалось неоднократное подорожание валюты. А вдруг вы лишитесь работы? Этот вариант тоже нельзя исключать, так как в странах СНГ (и Россия, к сожалению, не исключение) каждые 5–7 лет случается кризис. Где тогда брать валюту? А главное, по какой цене, ведь заработную плату теперь выдают в рублях?

Правило №3. Долги по кредитной карте обязательно гасите в течение льготного периода. Освободиться от тяжкого бремени оплаты по кредитке очень тяжело. Лучше, если вам удастся избавиться от кредитной карты раз и навсегда. Но пока это только мечты, надо погашать задолженность в течение действия льготного периода.

Правило №4. Суммарный объем всех платежей по долговым обязательствам должен быть в пределах 25 % от ежемесячного семейного дохода.

Сотрудники банка могут вам рассказывать, что норма долговых выплат составляет 40–50 % от семейного бюджета, но в этом случае перед вами встанет другая проблема — как избавиться от коммунальных долгов. Обычно доходы семьи соответствуют «духу времени» (в хорошие времена люди зарабатывают больше, в плохие — меньше). Поэтому, если долги не будут превышать 25 %, ваша семья спокойно переживет тяжелые времена.

Одной из самых грубых и распространенных ошибок людей, не отличающихся глубокими познаниями в денежных вопросах, является рассуждение, которым они руководствуются при принятии решения о кредите: «Какую сумму я смогу платить каждый месяц?» Такой некомпетентностью успешно пользуются «продуманные» сотрудники финансовых структур, которые подбивают вас на взятие кредитов, которые вы потом не сможете погасить в течение многих лет.

Правило №5. Не приобретайте в кредит предметы потребления.

Нецелесообразно брать в кредит вещи, в которых человек нуждается ежедневно (обувь, одежду, продукты питания и прочее). Период использования этих предметов отличается своей краткосрочностью, максимум несколько дней.

Правило №6. К коммунальным услугам надо относиться экономно.

Многим приходится придумывать, как избавиться от коммунальных долгов. Снизьте температуру обогрева вашего жилья, прикрутив термостат. Вместо того чтобы читать дома, сходите в библиотеку. Устраните протечки, не включайте лишний свет, установите счетчики.

Правило №7. Измените ход ваших мыслей.

Перестаньте думать, что какой-то предмет стоит всего 100 рублей. Подумайте, как вы можете эту сотню сэкономить, она должна стать вам интересна. Поменяв взгляд на товар, вы сможете наладить свою жизнь и найдете ответ на вопрос: «Как избавиться от долгов?».

Правило №8. Создайте свой неприкосновенный запас.

Для многих людей кредитные карты — это своего рода НЗ (неприкосновенный запас). Они пользуются кредиткой только в том случае, если возникают какие-то чрезвычайные ситуации.

Начните с накопления 50-ти тысяч. Собрав эту сумму, увеличьте свои сбережения до размера нескольких месячных затрат.

Когда вам уже не нужно думать, как избавиться от долгов, откладывайте эти деньги. Они и станут вашим неприкосновенным запасом, который выручит в трудную минуту.

Правило №9. Стремитесь к достижению цели.

После того как у вас будет накоплено достаточно средств, чтобы чувствовать себя в безопасности, можно начать откладывать деньги для удовлетворения каких-то желаний, например, на отпуск или покупку нового автомобиля. Да мало ли что вы захотите приобрести или сделать! Ставьте перед собой цели и, главное, стремитесь к ним. Если вы не связаны никакими долгами, значит, все получится!

Навигация

Алгоритм действий при невозможности оплаты

Порядок действий, если нечем платить микрозаймы, довольно прост и сводится к нескольким пунктам:

- Не избегайте общения с сотрудниками компании, несмотря на то, что вам нечем платить микрозаймы. Кредиты не выдаются без возврата, а долг будет расти в геометрической прогрессии. Компании, занимающиеся подобным видом кредитования, заранее закладываю риск неуплаты микрозайма, поэтому часто идут навстречу клиентам, что подтверждает возможность пролонгации.

- Свяжитесь с оператором или посетите отделение, напишите заявления, в котором указана причина почему произошла просрочка микрозайма.

- Попросите отсрочку, если вам нечем заплатить в ближайшее будущее. Зачастую МФО соглашаются снизить первый взнос хотя бы до 30 % от необходимой суммы.

Сотрудник МФО всегда поможет решить проблему с микрозаймом, найти оптимальные для обеих сторон варианты.

Избавиться от микрозаймов поможет правильно спланированный бюджет:

Относитесь к долгам со всей серьезностью, иначе микрозаймы никогда не будут погашены. Составьте график погашения микрозаймов, учитывая все процентные ставки, ежемесячные платежи. Планируйте все траты, четко следите за своими расходами

Экономьте, на вещах и услугах, не имеющих особенной важности. Постарайтесь увеличить доходную часть бюджета

Это может быть подработка, вторая работа.

Окончательная цель всех лишений — полностью оплатить микрозайм.

Передача дела по микрозаймам в суд

Многие из тех, у кого много микрозаймов. а платить нечем, даже не догадываются, что все угрозы МФО о передаче их дела в суд – ни что иное, как идеальный выход для них. Вот только не каждый заниматель спешит прибегать к такому варианту решения проблемы. Почему? Все просто: ваша большая просрочка по микрозайму – это рост их дохода, а с момента передачи дела в суд начисление любых процентов приостанавливается.

Более того, если у вас много микрозаймов и нечем платить, что делать и как быть тоже может решиться через суд: при наличии грамотной юридической поддержки всегда можно доказать несостоятельность требований МФО, результатом чего станет существенное уменьшение размера суммы, которую вам придется заплатить. Поэтому вопросы что будет, если не платить онлайн займ, нужно решать не самостоятельно, а при помощи квалифицированного юриста, который не только направит вас по наименее проблемному пути, но и поможет в случае возникновения спорных вопросов и ситуаций. Помните, единственно неправильным ответом на вопрос – у меня много микрозаймов что делать, является совет бездействовать. Одолженные деньги все равно придется вернуть, другое дело – как и каким способом.

Как вылезти из микрозаймов, у меня много микрозаймов — не могу с ними расплатиться, что делать, если много микрозаймов и я не плачу популярность таких вопросов возрастает ежедневно. Отчасти в этом можно усмотреть вину самих МФО, которые настолько упростили процедуру получения наличных денег, что сделались источником наличности, без раздумий о том, когда и за счет чего ее возвращать. Разумеется, речь идет далеко не обо всех клиентах МФО. Нередко проблема много микрозаймов, как погасить их возникает у тех, кто оказался действительно в сложной ситуации. В этом случае можно только посоветовать заручиться поддержкой специалиста и решить проблему с наименьшими для себя потерями.

Иллюзии или реальность?

Сейчас система онлайн займов так хорошо развита, что для получения в долг нескольких тысяч рублей за несколько минут, вам вообще ничего не нужно, кроме того, что есть у каждого совершеннолетнего жителя РФ:

- паспорт;

- мобильный телефон для связи;

- карта любого банка для перечисления средств займа.

Вы можете даже не выходить из квартиры, просто воспользоваться компьютером или смартфоном, зайти на сайт кредитной компании, подать заявку на займ и уже в течение часа снять деньги с карты. Это действительно очень удобно, и может буквально спасти вас в экстренной ситуации.

Следует осознать главное: когда деньги нужны действительно срочно и неотложно, когда без оперативных дополнительных вложений не обойтись – это достойный повод воспользоваться кредитом. Другие же ситуации, которые не отвечают этим параметрам – не подходящий повод, чтобы увеличить свои долги, от которых вы так хотите избавиться.

Если вы наберёте займов на всё подряд, не думая, как именно вы будете отдавать эти деньги, вероятно, вы почувствуете себя на какое-то короткое время свободным, обладающим кое-какой властью. Это чувство очень приятно. Но, к сожалению – иллюзорно.

Пользуйтесь мгновенными займами онлайн от официальных МФО тогда, когда это по-настоящему серьёзный вопрос, требующий немедленного решения. Вы хотите перестать жить в долг в реальной жизни, значит смотреть на ситуацию, в которой вы оказались сейчас нужно только с реалистичной позиции.

Не усложняйте себе задачу, и не вводите себя в заблуждение. Пускай реальный путь к свободе выглядит гораздо сложнее, чем вам хотелось бы, зато и результаты ваших усилий никуда не денутся, в отличие от былых мнимых «побед» с помощью одолженных денег.

Как списать долги по микрозаймам

Прежде, чем подавать иск в суд, нужно учитывать длительность и затратность этого процесса. Кроме того, нужны веские мотивы неплатежеспособности.

Алгоритм действий должника будет следующим:

- обращение в судебный орган с письменным иском против МФО;

- сбор необходимых документов, доказывающих невозможность погасить кредит;

- присутствие на всех слушаниях по делу до момента вынесения окончательного решения.

Существует еще один способ законного списания долгов — исковая давность По закону на это отводится три года. Если в течение указанного периода заемщик не вносил текущие платежи по кредиту, не выходил на связь с компанией, долг по суду признается безнадежным и списывается. Однако в этом случае процесс должна инициировать сторона, выдавшая человеку кредит. Отсчет ведется с даты последнего платежа или контакта должника с кредитором.

Временные пластины

Реструктуризация — оптимальный способ уменьшить долги перед МФО

При накоплении крупной задолженности микрофинансовые организации часто идут навстречу и готовы рассмотреть вариант по реструктуризации задолженности. Для этого делаются следующие шаги:

Уточнение у МФО возможности продления кредита. Такое предложение имеется во многих онлайн-сервисах. Для продления требуется внести определенную сумму или небольшой процент от задолженности.

Направление заявки и документов, подтверждающих уважительность факта просрочки

В бумаге важно обратиться с просьбой реструктуризации задолженности.

Через некоторое время работники МФО связываются для решения вопроса об уменьшении долгов. В процессе диалога можно рассмотреть разные варианты и согласовать вариант реструктуризации.

Консультация по долгам

План погашения долга

До того как вы возьмете кредит, рекомендую познакомиться с азами финансовой грамотности и составить свой личный финансовый план. Последний поможет, если не совсем отказаться от займов, то хотя бы вовремя по ним расплачиваться, не допуская просрочки.

Особую опасность представляют краткосрочные займы в МФО. Выдают их, не особо вдаваясь в вашу финансовую состоятельность, а проценты закладывают огромные. Реструктуризация или рефинансирование по микрозаймам не пройдут. Банки не идут на этот шаг. Тогда есть ли выход по избавлению от займов?

Если негативный сценарий уже запущен, то понадобится план погашения долгов:

- Выпишите все свои долги: кому должны, оставшаяся сумма, ежемесячный платеж и срок.

- Составьте таблицу с учетом всех своих доходов и расходов. Это не получится сделать быстро. Минимум месяц надо записывать все свои поступления и траты. Способов много: от простого блокнота до специальных приложений на смартфоне. Каждый день потребуется не более пары минут.

- Проанализируйте свои расходы и вычеркните необязательные статьи на время погашения долгов: походы в кино, кафе, покупка излишков одежды, новых гаджетов, алкоголя. Список у каждого свой, но он обязательно будет.

- Продумайте план экономии. Быть может, стоит отказаться от поездок на машине в пользу общественного транспорта, обедов в кафе в пользу контейнера из дома, покупки в бутиках в пользу товаров на распродажах. А не положены ли вам льготы?

- Ежемесячно с каждого своего дохода отложите сначала 10 %. Получаете 20 000 руб.? В сторону отложите 2 000 руб. Только потом тратьте оставшиеся деньги на текущие нужды. Сумма небольшая, но она здорово приучает к финансовой дисциплине.

- Ищите дополнительные заработки. Возможностей много, в том числе и для людей из небольших городков и деревень любого возраста. Интернет может стать отличным источником не только временного, но и постоянного заработка.

- Определите очередность досрочного погашения долгов. Сначала те, срок которых минимальный. Порядок такой:

- по каждому долгу вносим оговоренный в договоре минимальный платеж;

- по кредиту, который вы определили первым к погашению, вносим больше на столько, на сколько сможете;

- погасили первый, переходим ко второму в очереди, продолжая вносить ежемесячные минимальные платежи по всем остальным кредитам;

- сумма, которая ранее шла на погашение первого займа, теперь пойдет дополнительной по второму.

Так и двигайтесь от кредита к кредиту до полного их погашения. Без самоорганизации и огромного желания избавиться от долгов ничего не получится. Только представьте, сколько перед вами откроется возможностей, когда кредиты будут погашены, а суммы, которые вы ранее на это тратили, теперь в вашем полном распоряжении. Самое время подумать об инвестировании.

Что делать, если не можешь погасить микрозайм вовремя

В конце месяца наступает время платить по счетам, оплачивать проценты. Обращаться за новым займом – не решение проблемы. Возникает просрочка, по итогам которой начисляются не только проценты, но и штрафы.

Клиент, который впервые обращается в МФО, рассчитывает отдать долг за короткое время. Но могут возникнуть форс-мажорные ситуации.

Нужно подчеркнуть: если нечем платить, избавиться от займов просто так не удастся. Рассмотрим возможные пути решений один из которых лучше скорее выбрать, пока сроки погашения позволят избежать штрафов:

- Пролонгация. Изучите договор микрозайма: позволяет ли он провести пролонгацию, увеличив срок выплаты. В этом случае ежемесячный платёж снизится, но выплатить процентов придётся больше.

- Переговоры с МФО. Выходом будет та же пролонгация или изменение графика платежей. Не нужно скрываться, готовьтесь общаться со всеми звонящими работниками.

Избавьтесь от дорогих привычек

Банкомат на ул. Скочилова, 3

Режим работы для физических лиц

Советы эксперта

1. Подождите 1–2 месяца с момента подачи последних заявок и ещё раз попробуйте подать заявки на кредит во все банки. При этом надо учесть, чтобы ежемесячный платёж не превышал примерно 30% от дохода, то есть те же 9–10 000 рублей (к примеру, 250 000 на 3–4 года).

Взять кредит на самых выгодных условиях

Подбор кредита на Сравни.ру

-

Предоставьте максимальное количество документов (трудовая книжка, справка 2-НДФЛ).

-

Максимально подробно и честно заполняйте анкету.

-

Существенно увеличит шансы поручительство, особенно если у поручителя хорошая кредитная история. Попробуйте попросить, к примеру, брата.

-

Обсудите с родителями возможность оформления дома в залог. При этом надо понимать и быть готовым к тому, что в случае если и по этому кредиту будут длительные просрочки, то дом продадут с торгов. Документы на дом по заявлению собственника можно восстановить и получить дубликаты.

2. Поищите дополнительные источники заработка, возможности фриланса. С вашей профессией это вполне реально, вопрос только в желании. Учитывая длительный стаж, можно попробовать поискать более высокооплачиваемую работу. Но не увольняйтесь, пока не найдёте.

3. Обратитесь во все МФО с письменной просьбой о возможности продления или реструктуризации долга. Или предложите им обратиться в суд. В судебном порядке можно будет по крайней мере оспорить и уменьшить суммы начисленных пеней, неустоек и штрафов.

С тем же предложением о решении вопроса в судебном порядке можно обратиться к коллекторам. Обязательно ведите записи всех разговоров с ними.

4. Внимательно прочтите тексты всех договоров, их условия, проверьте наличие действующей лицензии у каждой МФО. С 1 января 2017 года проценты по займу не могут превышать сумму долга более чем в три раза.

5. Ещё раз пообщайтесь с друзьями, родственниками. Предложите взять деньги под процент (допустим, 10% годовых).

6. Пообщайтесь с руководителем организации-работодателя, руководителем отдела кадров, напишите заявление на материальную помощь.

7. Выпишите все долги в порядке уменьшения процента по ним. Гасите сначала самый дорогой.

8. Оптимизируйте свои расходы. Посчитайте, сколько вам необходимо на бытовые нужды, продукты, аренду. Остальное откладывайте сразу и рассчитывайтесь постепенно с каждой МФО по очереди.

Попытка остановиться и не платить никому в этой ситуации, к сожалению, ни к чему хорошему не приведёт. Сумма долгов для объявления себя банкротом — не менее 500 000 рублей, и не рекомендую доводить до этого.

На будущее советую при любой сложной ситуации не принимать поспешных решений. Если появляются какие-то трудности с платежами — сразу же обращаться в банк или иную кредитную организацию с просьбой увеличить срок выплаты кредита или каким-то образом его реструктуризировать. При такой открытости банки часто идут навстречу.

Как законно не платить кредит, если платить нечем?

Встречаются совсем критические ситуации с микрозаймами, когда клиенты МФО обращаются к нам: «Нет денег платить кредиты, что делать, помогите!» Что можно посоветовать людям, попавшим в столь затруднительное положение?

Если у человека вообще нет возможности погасить все микрозаймы, которые он так опрометчиво набрал, то самый разумный выход — банкротство. Объявить себя банкротом и инициировать процедуру стоит в том случае, если общая сумма долга превышает 300 тыс. руб. Иначе это невыгодно из-за расходов, которые неизбежно повлечет за собой проведение банкротства. В результате этой меры должника могут полностью освободить от необходимости выплачивать микрозаймы. Иной вариант предполагает разработку комфортного графика погашения.

Узнать больше об этой возможности вы можете по тел. 8-800-333-89-13. Наши специалисты проконсультируют вас бесплатно. Если совокупный долг не превышает 700 тыс. руб., Вы сможете воспользоваться выгодным тарифом «Эконом». В этот тарифный план включено полное юридическое сопровождение и услуги финансового управляющего.

Оплата на карту

Время сеанса заканчивается

Правовая база

Широкий спрос на МФО можно объяснить тем, что при выдаче займов большинство таких компаний не просматривает кредитную историю, не требует поручителя и залога, или подтверждения уровня своего дохода. Несмотря на это, МФО функционируют вполне легально, и их работа полностью подчиняются законодательству РФ.

| Законы и нормы, регулирующие работу МФО | |

|---|---|

| Федеральный Закон № 151 «О микрофинансовой деятельности и микрофинансовых организациях» | Регламентирует действие МФО на официальном уровне, с наличием разрешения. Описывает условия выдачи микрозайма, порядок начисления штрафов, если клиенту нечем заплатить в срок |

| Закон №353 «О потребительском кредите (займе)» | Указывает, что целевое предназначение микрозайма не обязательно разглашать МФО. Разъясняет возможность досрочного погашения, а также порядок начисления штрафов за просрочку. |

Потоковый график USD/ILS

Примечания

Что нужно учесть, если накопились долги по займам в МФО

С подписанием кредитного договора человек берет на себя обязательство своевременно перечислять определенную сумму с учетом процентов. Если клиент приостанавливает процесс выплаты денег, МФО сразу приступает к процессу взыскания долгов. Здесь возможны такие варианты:

- Подача искового заявления для решения вопроса в судебном органе.

- Продажа задолженности другим компаниям, к примеру, коллекторам.

Клиентам МФО, накопившим много долгов, важно учесть следующем моменты:

Оформление займа в онлайн-режиме не освобождает от обязательств. Согласие с договором офертой через Интернет имеет такую же силу, как и классическая подпись в договоре. Это означает, что кредитная организация делает все возможное для взыскания долгов через суд или с помощью коллекторов.

Не нужно бояться МФО и ждать, пока накопится много долгов

Важно сразу позвонить в микрофинансовую организацию и попытаться решить вопрос мирным путем.

По законодательству размер задолженности вместе со штрафами не может превышать 4-кратную сумму первоначального кредита. К примеру, при оформлении 20 000 рублей и продолжительном отказе от выплат может накопиться не больше 80 000 рублей долга.

Допускается начисление пени не больше 20% в год (без процентов)

Это правило устанавливается ЦБ РФ.

При возникновении трудностей с выплатой задолженности важно сразу обратиться за консультацией к специалистам

Почему МФО отказывают клиентам в несколько раз реже, чем банки

Именно благодаря скоринг-механизмам микрофинансовые компании принимают решения быстрее, чем банки, а отказывают людям в несколько раз реже. По сведениям Национального рейтингового агентства, МФО отказывают в 10–15 % случаев. У банков эти цифры в несколько раз выше.

Часто клиентами микрофинансовых организаций как раз становятся люди, которым отказали банки по самым разным причинам. Кто-то не может предъявить справку о доходах, кто-то трудоустроен неофициально, кто-то уже выплачивает кредит, соответственно, банк не хочет рисковать, увеличивая долговую нагрузку на человека. А для МФО все эти проблемы становятся неважными.

Но за доступность и оперативность клиенты платят большие проценты. Высокая переплата призвана покрыть риски МФО при выдаче средств всем желающим. Вот почему условия по займам не такие выгодные, как по банковским кредитам.