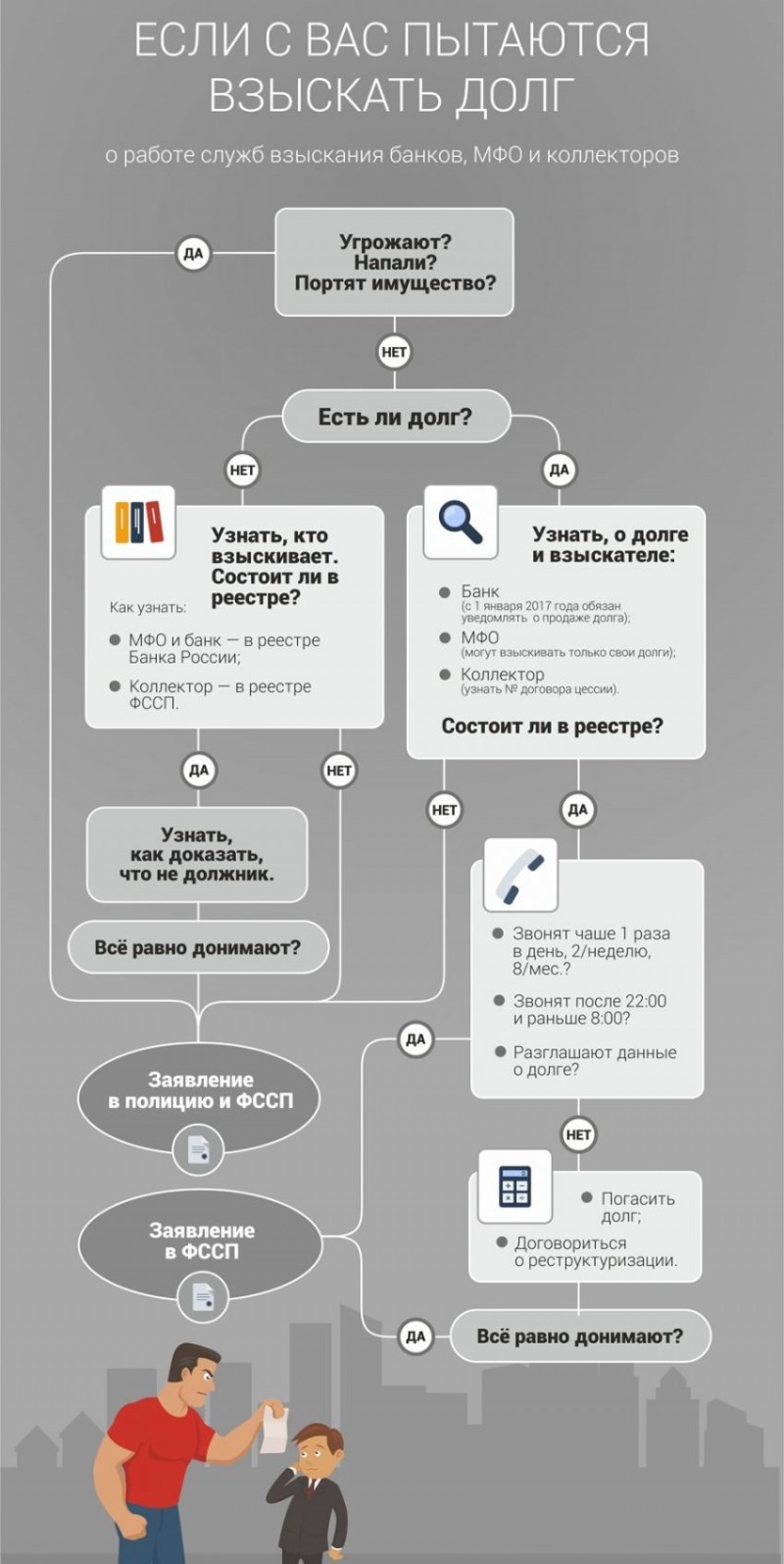

Что случится, если не платить микрозайм?

Содержание:

- Если начали звонить и угрожать коллекторы

- Что будет, если вы год не оплачиваете микрокредит

- Что будет, если не оплатить микрозайм?

- Можно ли не платить микрозайм законно

- Изучайте стратегию, читайте отчеты, высчитывайте Шарпа

- Уважительные и неуважительные причины неоплаты

- Как не платить большие проценты по микрозайму?

- Как пожаловаться на коллекторов или МФО

- Шаг № 12 — выкуп долга

- Как избавиться от микрозаймов с помощью рефинансирования

- Как погасить

- Банкомат на ул. Скочилова, 3

- Шаг № 9 — можно ли погасить долг по займу МФО добровольно?

- Как не платить за займ, полученный в МФО на законных основаниях

- Банк представлен в следующих регионах:

- Пятый метод. Прямой переход к включению и отключению опции

- Шаг № 11 — Пассивная стратегия — консолидация долгов в исполнительном производстве.

- Шаг № 4 — достают коллекторы и угрожают всем родственникам

- Что делать, если нечем платить микрозаймы

- 3 года неплатежей

- Особенности микрокредитования

- Возврат денежных средств

- Что делать, если нечем платить по займу

- Жена/муж — должник по кредиту. Что делать?

Если начали звонить и угрожать коллекторы

Как правило, наибольшие проблемы заемщикам доставляют коллекторы, которые тесно сотрудничают с большей частью микрокредитных компаний. Для защиты своих интересов должнику необходимо знать как собственные права, так и законные полномочия сотрудников коллекторских агентств

Это тем более важно, если учесть постоянное ужесточение требований к коллекторам со стороны отечественного законодательства

Основанием для обращения должника в правоохранительные органы выступает не только получение угроз со стороны коллекторов, но и звонки или смс-сообщения, поступающие с 10 вечера до 8 утра в будни или с 8 вечера до 9 утра в выходные. Кроме того, неправомерными действиями со стороны работников коллекторских компаний выступают:

- отказ предоставить документы и представиться;

- неуважительный стиль общения;

- разглашение финансовой информации третьим лицам – родственникам, знакомым, соседям или коллегам по работе;

- выполнение звонков с телефонов со скрытым номером;

- требование наличных денежных средств.

Что будет, если вы год не оплачиваете микрокредит

Если вы в течение столь долгого периода не платили микрозайм, то МФО применит все доступные способы, чтобы исправить положение в свою пользу:

- Обращение в суд. Вы можете использовать такой поворот событий в свою пользу, наглядно разъяснив причины, которые не позволяют вернуть долг: невыгодные условия договора, огромные проценты. Лучше, если ваши интересы будет представлять грамотный адвокат, тогда шансы на победу будут гораздо выше.

- Передача дела коллекторам. В СМИ часто мелькают новости о зверствах этих агентств, которые не гнушаются ничем. Их задача — выбить долг любыми способами. Те, кто сталкивался с действиями коллекторов, считают: лучше отдать долг, чем жить в постоянном напряжении.

Что будет, если не оплатить микрозайм?

Если вы взяли много микрозаймов и не спешите их выплачивать, необходимо знать, чем это может грозить и какие будут последствия.

В случаях, когда МФО действует по закону:

- продолжается начисление процентов каждый день;

- дополнительно начинают ежедневно начисляться пени;

- сведения о нарушениях направляются в БКИ, что портит вашу кредитную историю;

- ваш долг передаётся в коллекторское агентство (если вы дали соглашение на передачу данных третьим лицам);

- подаётся судебный иск.

Конечно, вы могли взять быстрый займ через мошенников или ваш займ мог быть передан коллекторам, которые явно переходят рамки закона.

В этом случае возможны:

- порча имущества;

- угрозы и хамство;

- постоянные звонки с требованием вернуть долг и психологическое давление;

- звонки вашим друзьям и родственникам, на работу;

- визиты взыскателей.

Можно ли не платить микрозайм законно

Клиенты МФО – это люди, которые попали в сложную жизненную ситуацию. Но большие проценты по займу и штрафные санкции за просрочку, что очень усугубляет ситуацию.

Поэтому нередко возникает вопрос, как законно не платить микрозаймы, существуют ли способы, чтобы избежать оплаты долга или его части.

Один из способов не возвращать долг – это обнаружения нарушения закона в работе микрофинансовых организаций, в условиях договора и доказательство своей правоты в судебном порядке.

В соответствии с законодательством, МФО запрещается:

- Совершать сделки без регистрации в государственном реестре микрофинансовых организаций.

- Требовать от заемщика возвращения долга, если права на него переданы коллекторскому агентству.

- Вносить изменения в существенные условия сделки после подписания договора.

- Не указывать процентную ставку на первой странице договора потребительского кредита.

Важно учитывать, что по договорам, которые были заключены в 2020 году, штрафы за просрочку начисляются только на остаток долга. Максимальная сумма базовых процентов по договору с МФО ограничена суммой займа, помноженной на три

В случае обнаружения отступлений от закона, следует обращаться в суд. При этом вернуть сумму займа придется в любом случае, но суд поможет заемщику уменьшить или списать штрафы, а возможно и основные проценты по займу.

Есть и другие основания для подачи иска к МФО:

- Ничтожность сделки, которая была совершена недееспособным заемщиком.

- Несовершеннолетний возраст должника, обман заемщика, в результате чего сделку признают недействительной.

- Использование МФО сложной жизненной ситуации заемщика, которое выражается в предложении заведомо невыгодных процентов.

Еще один вариант – выкупить долг у МФО или коллекторов в рамках договора цессии. Цена договора обычно меньше остатка долга с процентами, но МФО соглашаются на нее, чтобы вернуть хоть что-то.

В таком случае долг может быть погашен за символическую сумму, списан или заемщик будет обязан вернуть остаток долга с процентами, но без штрафов.

Существует и такой вариант, при котором заемщик признает себя банкротом. Для клиентов МФО такой способ возможен, когда долг по микрозайму не единственный.

В таком случае придется обращаться в суд, оплатить вознаграждение финансовому управляющему, госпошлину, отказаться от поездок за границу на время разбирательства. Подлежащее имущество для ареста продадут, чтобы вернуть часть долга.

Можно не платить МФО и не переживать о судебных разбирательствах, если истек срок исковой давности. Но подобное практически невозможно.

Это вызвано тем, что кредиторы постоянно напоминают неплательщикам о долгах и актуализируют дату исчисления срока.

Изучайте стратегию, читайте отчеты, высчитывайте Шарпа

Чтобы понять, как ПИФ зарабатывает, надо посмотреть документацию. Нам бывает написано много полезной и интересной информации, серьезно Оцените, какие активы входят в состав фонда, как часто управляющий меняет структуру бумаг, начисляются ли на них дивиденды. Это нужно, чтобы понять, за счет чего ПИФ зарабатывает – дивидендов и купонов, разницы между ценой покупки и продажи или за счет чего-то еще. Придерживается ли управляющий спекулятивной стратегии или предпочитает, как Баффет, держать всё при себе?

Также для оценки отчетности используйте коэффициенты, например, Шарпа, Сортино, альфа- и бета-. Не буду расписывать, что означает каждый из них и как его считать, благо есть специальный сервис, где уже всё подсчитано и даже отсортировано. Велкам: http://pif.investfunds.ru/analitics/coefficients/.

Уважительные и неуважительные причины неоплаты

Важно понимать, что банку все равно, почему заемщик не возвращает задолженность. Если же говорить с точки зрения законодательства, то к уважительным причинам можно отнести:

- смерть заемщика, получение инвалидности 1-й или 2-й группы;

- потеря работы не по своей инициативе (закрытие предприятия, сокращение штатов и т. д.).

Но перечисленные выше пункт будут принят к рассмотрению в одном случае — есть страховка, покрывающая эти риски.

Все иные причины невыплаты (нехватка денег, уменьшение дохода и т. д.) не будут сочтены уважительными. Предполагается, что заемщик, обращаясь за кредитом, оценивает свою платежеспособность, осознает, сколько можно ежемесячно отдавать. Даже в случае отзыва лицензии у кредитора заемщик не имеет права приостанавливать платежи. Новые реквизиты для внесения денег обязано предоставить агентство по страхованию вкладов. Оно же сообщит, каким банкам кредит перепродан.

Как не платить большие проценты по микрозайму?

Есть несколько способов снизить сумму задолженности по интернет-займу или не выплачивать её вовсе:

- Воспользоваться услугами реструктуризации в МФО. Это не снимет с вас обязательств, но если возникла какая-то трудная жизненная ситуация, вы сможете снизить финансовую нагрузку. Реструктуризация предполагает увеличение срока займа и уменьшение ежемесячного платежа.

- Оформить рефинансирование. Другие банки или МФО могут выдать вам новый кредит на более выгодных условия, что поможет вам покрыть действующие долги.

- Объявить себя банкротом. Это можно сделать только через суд. При этом имейте в виду, что ваше имуществом будет распродано с торгов для погашения долгов.

- Подать в суд на МФО при наличии нарушений в ее деятельности. Выявить нарушения может только юрист, изучив договор займа.

- Дождаться, пока компания подаст на вас в суд. Это не лучшее решение, поскольку практически гарантировано суд встанет на сторону МФО, и вас обяжут выплатить долг. Но чаще всего сумма штрафа списывается, а долг фиксируется. Так вы выплатите меньше.

Нарушения в работе МФО

Бывают ситуации, в которых МФО действует незаконно или превышает свои полномочия:

- Начисляет пени и проценты в большем размере, чем это положено по закону. Штраф начисляется ежедневно с первого дня просрочки, но он не может превышать 20% годовых или 0,055% в день. Общая сумма долга не может вырасти более чем в четыре раза. То есть если вы взяли 20 тысяч, 80 тысяч рублей — это предельная сумма, которую может требовать МФО.

- МФО не зарегистрирована в гос. реестре. В этом случае микрофинансовая организация не имеет права заключать с вами договор, и он будет признан недействительным.

- Продолжает требовать возврат денежного займа, если долг уже передан коллекторскому агентству.

- Изменяет условия договора. Обязательно читайте договор, который вы подписываете, чтобы узнать, что может и не может сделать микрофинансовая компания. Если после заключения договора ставка была изменена в большую сторону, это повод обратиться в суд.

- Заключает договор с недееспособным гражданином.

- Обманывает или вводит в заблуждение. Потребуется доказать факт обмана.

- Предоставляет займ лицу, не достигшему 18 лет.

- Сотрудники компании портят имущество, преследуют вас или ваших близких, совершают большое количество звонков, в том числе в ночное время.

Если вы обнаружили любое из вышеуказанных нарушений со стороны микрофинансовой организации, необходимо обратиться в полицию, службу приставов или Центробанк. В этом случае договор будет признан ничтожным, а на момент судебных разбирательств начисление процентной ставки будет приостановлено.

Отсрочка оплаты

В большинстве микрофинансовых организаций можно продлить срок займа. Это поможет перенести дату платежа на несколько дней, не испортив при этом кредитную историю. Вы можете подать заявление, обратившись в офис компании, или оставить заявку в личном кабинете на сайте МФО.

В большинстве случаев услуга бесплатная, потребуется только выплатить проценты, которые набежали за дни пользования займом. Но иногда компания взимает фиксированную комиссию. Продлевать один займ можно 4-6 раз.

Срок исковой давности по займам

Срок исковой давности по кредитному договору составляет три года. Но не стоит думать, что если не платить микрозайм 3 года, то МФО не имеет права подать в суд. Это вполне возможно. Однако, согласно статье 199 ГК РФ, истечение срока давности может послужить причиной отказа в иске.

Как пожаловаться на коллекторов или МФО

При выявлении нарушений в деятельности МФО или коллекторских агентств, заемщик имеет право обратиться с жалобой в контролирующую инстанцию. Регулятором деятельности всех работающих на финансовом рынке организаций выступает Центробанк РФ. Наиболее простым способом подачи жалобы выступает использование интернет-приемной Банка России.

Совет. Обоснованно поданная жалоба в ЦБ РФ часто выступает важным аргументом как при переговорах с МФО о реструктуризации долга, так и во время судебного разбирательства.

Кроме того, клиенты могут пожаловаться на действия сотрудников микрофинансовой организации непосредственно руководству МФО, финансовому омбудсмену, в также в соответствующее подразделение Роспотребнадзора. В последнее время серьезное влияние на работу финансового сектора страны оказывают специализированные ресурсы, на которых размещаются отзывы должников о работе той или иной МФО. Отправка подобного собственного отзыва также является инструментом воздействия, пусть и неофициальным, на деятельность микрофинансовой организации.

Шаг № 12 — выкуп долга

Такое исполнительное производство с удержанием из доходов может длиться годами, пока долги не будут закрыты. Но, вы можете попробовать выкупить эти долги у взыскателей. Стоимость выкупа на практике составляет в среднем 30 % от суммы долга. Правда, эта процедура больше актуальна для банков и МФО на нее практически никогда не соглашаются. Но, попробовать можно. От вас нужно будет написать предложение о выкупе и ждать ответ МФО или коллекторов, в зависимости у того, кто будет взыскателем к моменту возбуждения исполнительного производства.

Вот такие варианты. Все эти жалобы на МФО по процентам, а так же иски от должников по снижению процентов и оспариванию договоров — все это как раньше, так и сейчас предложения от мошенников или юристов, которые хотят получить от должников деньги, заведомо зная, что это путь в никуда.

Заключение

Вы должны понимать, что здесь я озвучил только общие принципы и примерные действия должников. Более подробно раскрыть порядок действий для должника можно только в рамках индивидуальной консультации.

Как избавиться от микрозаймов с помощью рефинансирования

Рефинансирование считается самым крайним вариантом выхода из сложной ситуации, поскольку влечет за собой появление новой, более крупной задолженности. Можно обратиться в другую организацию для получения финансовой помощи, но ее размера должно хватить на погашение самого микрозайма, процентов и штрафов, если они были начислены.

Советуаем подать заявку в МФО, которая выдает займы по сниженной ставке (до 0,7–0,9%). Оформить микрозайм можно на продолжительный срок (до 180–365 дней), что позволит снизить финансовую нагрузку. Рассчитывать на положительное решение можно в том случае, если компания не проверяет кредитную историю. В БКИ будет занесена информация о просрочке, поэтому существует вероятность отказа.

Судебные разбирательства при долгах в МФО

Как погасить

Банкомат на ул. Скочилова, 3

Шаг № 9 — можно ли погасить долг по займу МФО добровольно?

Если речь идет о досудебном урегулировании конфликта с МФО, то ситуация может быть следующая. Вы скопили какую-то часть денег и идете в МФО, чтобы погасить долг хотя бы частично. Но, вы сталкиваетесь с отказом — МФО не хочет принимать частичную оплату, оно требует полного погашения долга.

Это распространенное явление. МФО — это очень вредные организации, что касается досудебного урегулирования споров с ними, а конкретно, оплаты долга добровольно, то ни, как правило, требуют оплаты всего долга целиком. Принимать платежи частями они не хотят. Да и потом, для вас погашение займа МФО по частям может быть непрактично, поскольку все ваши деньги будут направляться на погашение процентов и пока вы будете собирать новые средства, проценты снова будут расти. Это замкнутый круг. Здесь либо вы заплатите всю сумму и закроете долг, вы будете постоянно им платить и это никогда не закончится.

Как не платить за займ, полученный в МФО на законных основаниях

Если взял микрозайм и не отдал, — что грозит в каждом конкретном случае, решает только суд.

Даже если заемщик не подписывал документы на бумажном носителе, но согласился на оферту, оформленную электронно, такое действие имеет юридическую силу и приравнивается к подписанию стандартных кредитных документов на бумажном носителе.

То есть такое согласие в совокупности с фактом получения средств от кредитора при отказе от расчета по микрозайму является достаточным основанием для обращения в суд.

Попытаться избавиться от необходимости расчета с кредитором можно в следующих случаях:

- когда МФО не имела права оказывать услуги микрокредитования. В таком случае ее наименования не будет в госрестре МФО;

- при полной недееспособности заемщика, например, в силу малолетства или наличия психического заболевания.

Максимальная величина долга по микрозаймам

Законом установлены ограничения в отношении величины санкций по отношению к тем, за кем числится неуплата микрозайма, оформленного на срок не более 1 года:

- пени не должны быть более 20% годовых или 0,055% за один день просрочки. Начисление процентов согласно условиям договора займа при этом осуществляется в обычном режиме;

- не допускается повышение долга ввиду применения санкционных мер более чем в 4 раза.

Что делать, когда совсем нечем платить за микрозаймы

Чтобы не доводить дело до судебных разбирательств, можно обратиться в МФО с заявлением с просьбой о реструктуризации долга.

В таком случае можно снизить размер платежа, хотя проценты будут выплачены в полном объеме. Переплата при такой схеме увеличивается, но можно предотвратить невозврат долга и то, чем грозит неуплата микрозайма.

Как законно не платить по микрозайму

Заемщики могут не возвращать микрозайм в одном из 2 случаев, когда:

- договор признается недействительным;

- устанавливается банкротство гражданина.

Признание недействительности сделки возможно, если:

- положения кредитной документации противоречат интересам государства;

- заемщик недееспособен;

- сделка совершена по принуждению;

- форма договора не соответствует требованиям закона;

- заем выдан не в гривнах;

- кредитор не обладает лицензией на кредитовани;

- заключение сделки сопровождалось умышленным обманом, сокрытием условий.

Недействительными признают кабальные договоры, заключенные тогда, когда заемщик находился в трудной жизненной ситуации, а условия крайне невыгодны.

На лояльное отношение суда можно рассчитывать, если договор был заключен в тот период, когда были:

- тяжелая болезнь, в том числе близких родственников;

- утрата основного кормильца;

- угроза банкротства;

- высокая вероятность потери жилья и тому подобное.

Последствия признания договора недействительным — возврат заемщиком полученного кредита, а кредитором – уплаченных процентов. Если же виновником заключения такой сделки признают МФО, то в перечислении кредитной организации основной суммы займа могут отказать.

Объявить себя банкротом можно, если:

- совокупная величина долгов составляет более 150% от стоимости всего имущества гражданина, но не менее 100 минимальных зарплат;

- за последние 6 месяцев доход уменьшился в 2 раза;

- в течение последних 2 месяцев долги либо не гасятся, либо вносится не более половины необходимой суммы;

- реальна угроза неплатежеспособности, восстановить которую, скорее всего, не получится.

По итогам процедуры долги не списываются, но назначается арбитражный управляющий, который должен составить план погашения долгов и проконтролировать его исполнение.

Срок исковой давности для разрешения споров с МФО в судебном порядке составляет 3 года.

Банк представлен в следующих регионах:

Пятый метод. Прямой переход к включению и отключению опции

Шаг № 11 — Пассивная стратегия — консолидация долгов в исполнительном производстве.

Сокращу свою статью и выложу вам стратегию сразу по пунктам.

- Направляете во все МФО, в которых есть просрочки, заявление об отзыве согласия на обработку своих персональных данных. С одной стороны, МФО смогут продолжать обработку ваших ПД и без вашего согласия, при наличии долга, закон это допускает. Однако, они не смогут продавать ваш долг коллекторам или передавать третьим лицам функции по взысканию долга. Эта мера срабатывает не всегда, но, к примеру, банки после получения таких писем охотнее и быстрее обращаются в суд.

- Дальше вам нужно будет контролировать судебную стадию. Здесь вас будет интересовать сумма долга, которую МФО будут взыскивать в судебном порядке. Если в долг будут включены только проценты и основной долг, то снизить эти суммы не получится. Если же МФО начислит вам штрафы, пени, неустойки — эти суммы можно будет попробовать снизить. Так что, вам главное будет получать все иски, судебные приказы, судебные решения, чтобы контролировать ситуацию и в случае чего, обжаловать судебные акты, если в этом будет необходимость. Вы должны понимать, что МФО будут обращаться в суд не одновременно, и процедура подачи может быть разная от приказного производства до искового.

- Результат предыдущего пункта — это возбуждение в отношении вас исполнительного производства. Исполнительных производств может быть несколько, но чаще, приставы их объединяют в одно сводное, поскольку должник один и источник дохода у него тоже один.

Что будет делать пристав в рамках принудительного исполнения решений:

арест счетов/вкладов

выезд по месту жительства должника с целью описи и ареста его имущества

удержание 50 % доходов в пользу кредиторов.

Наложение временного ограничения на выезд из РФ.

В принципе, это все основные исполнительные действия, которые проводят приставы.

Ваше взаимодействие с приставом

Где вы живете? Проживает ли с вами кто-то еще? Чье имущество находится в квартире помимо вашего и есть ли у вас ценное имущество, которое вы не хотели бы отдавать приставам? Это важные моменты, поскольку пристав имеет право описать и арестовать все имущество по месту жительства должника, если только собственник имущества не докажет, что это имущество не принадлежит должнику. Для этого подходят договоры купли-продажи, кредитные договоры, квитанции и счета-фактуры, в общем, документы, в которых есть имя собственника.

Как альтернативный вариант, можно сделать договор дарения имущества или договор найма квартиры с перечнем имущества, которое вы получаете в пользование от собственника квартиры. Но, в последнее время ни у приставов, ни у суда доверия к таким документам нет.

Остальные варианты мы сможем рассмотреть с вами в рамках индивидуальной консультации, поскольку здесь все индивидуально.

По умолчанию, пристав может наложить арест на счет или карту через которые вам поступает зарплата или пенсия. Будьте к этому готовы заранее, сделайте копии документов, которые свидетельствуют о том, что на этот счет поступает ваш доход. И после возбуждения исполнительного производства нужно будет сразу предоставить эти документы приставу. В противном случае пристав может арестовать все ваши деньги и списать их на хрен в счет погашения долга. Вам придется сильно напрячься, чтобы этот арест снять.

В большинстве случаев процедура принудительного исполнения должна завершиться удержанием 50 % доходов. Больше никаких санкций от пристава не будет. Помните, что 50 % — это максимум для удержания вне зависимости от количества долгов и исполнительных производств. Это может быть один долг или 10, пристав не может забирать больше 50%.

Для пенсионеров в большой степени работает процедура снижения размера удержаний. Для этого после возбуждения исполнительного производства и начала удержания, надо будет написать приставу заявление о снижении размера удержания. Если пристав откажет вам, можно будет обратиться в суд с аналогичным заявлением. На моей практике, приставы и добровольно снижали размер удержаний до 30 %, и мы делали это через суд в случае их отказа или отсутствия какой-либо реакции.

Шаг № 4 — достают коллекторы и угрожают всем родственникам

Если коллекторы донимают не только должника, но и всех вокруг, вариант здесь один: писать жалобы от каждого человека которому они звонят (кроме должника, поскольку от него коллекторы не отстанут так просто).

Писать можно:

в прокуратуру (на предмет нарушения законодательства о персональных данных);

в полицию (на предмет вымогательства денег с людей, которые их не занимали);

в отделение Банка России в вашем регионе (он курирует деятельность МФО — на предмет незаконных методов работы);

в управление федеральной службы судебный приставов (они курируют деятельность коллекторских компаний — на предмет нарушения коллекторами того самого антиколлекторского закона — Федерального закона «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности).

Жалобы пишите своими словами, здесь вам никакие шаблоны из Интернета не понадобятся. Приведу один пример жалобы в полицию от имени работодателя, которого достают коллекторы по долгу его сотрудника:

И в таком ключе пишите во все остальные инстанции, разве что, меняйте основание, к примеру, для прокуратуры будет важен факт использования МФО или коллекторами ваших персональных данных без вашего согласия, и их незаконная обработка при условии, что вы эти данные не предоставляли и свое согласие на обработку не давали.

Для Службы судебных приставов будет важно, что коллекторы или МФО нарушают законодательство (тот самый антиколлекторский закон), которое обязывает всех коллекторов, помимо включения их в реестр коллекторов, правильно разговаривать с должниками: представляться, сообщать откуда они и по какому поводу звонят. И так далее, там много ограничений в законе, почитайте мой подробный обзор.

Что делать, если нечем платить микрозаймы

Все кредитные организации готовы идти на диалог с должниками, поэтому в первую очередь вам необходимо обратиться в МФО и поинтересоваться, как выйти из этой ситуации. В крупных компаниях есть специальные отделы, которые занимаются проблемными займами, обычно у них уже есть готовые сценарии действий.

Но прежде чем бить тревогу, узнайте, не предлагает ли ваша микрофинансовая организация услугу пролонгации. Это сдвиг сроков возврата оформленного микрокредита не небольшой промежуток времени, например, до нескольких недель. За это время можно решить свои финансовые проблемы и наладить график выплаты долга. Пролонгацию можно применять многократно, но она будет не бесплатной.

Чтобы подключить продление срока возврата, клиенту нужно заплатить проценты, которые уже набежали. Также некоторые компании могут брать дополнительную плату за пролонгацию. Но это в любом случае лучше, чем совершение просрочки. Если ваши финансовые трудности временные, есть смысл воспользоваться этой услугой. Так вы избежите штрафов и порчи кредитной истории.

Если услуги пролонгации в МФО нет, звоните на телефон ее горячей линии и узнавайте, есть ли в компании программы помощи должникам, которые оказались в сложной ситуации. Вам могут чем-то помочь, но могут и отказать. В любом случае обратиться к кредитору стоит.

3 года неплатежей

Этот временной интервал в российском законодательстве имеет особое значение. Он получил название «срок исковой давности». Если за три года заемщик скрывался, никак не выходил на контакт с банком, не было телефонных переговоров, официальных писем, требований об оплате, встреч с представителями кредитора, о долге можно забывать. В соответствии с ГК РФ никто не может требовать выплаты по договору, если прошло более 3-х лет без перерыва.

Важно: перепродажа задолженности третьим лицам, подключение к взысканию коллекторских агентств значения не имеет. Но, если должник за это время заплатил хотя бы копейку, поговорил с официальным представителем кредитора (есть официальное подтверждение этому), срок действия исковой давности начинает новый отсчет.. Формально у заемщика есть возможность выждать три года и считать себя свободным от обязательств

Но в большинстве случаев от желания самого кредитора. Если сумма невелика, а расходы на ее взыскание значительны, банк может и «забыть» про долг. Но внесение в черные списки гарантировано. Можно ли после этого получить новый займ? Сомнительно.

Формально у заемщика есть возможность выждать три года и считать себя свободным от обязательств. Но в большинстве случаев от желания самого кредитора. Если сумма невелика, а расходы на ее взыскание значительны, банк может и «забыть» про долг. Но внесение в черные списки гарантировано. Можно ли после этого получить новый займ? Сомнительно.

Бывают и ситуации, когда долг более 3 лет бесконечно перепродается, узнать, кому он принадлежит в конкретный момент времени практически невозможно. Небольшие коллекторские агентства закрываются из-за многочисленных нарушений. Если это так, можно и дождаться истечения срока давности.

Особенности микрокредитования

В перечень основных характеристик и условий микрокредитования входят следующие моменты:

- оформление займа только на совершеннолетних граждан;

- небольшой кредитный лимит – от 1000 до 50000 рублей в среднем;

- малый период действия договора – не более 30 суток;

- процент – от 0,5% до 3%;

- погашение суммы взятого микрокредита плюс начисленных по нему процентов по окончании оговоренного срока.

Отдельный аспект – штраф за просрочку возврата средств. Здесь каждая микрофинансовая организация обладает собственными условиями. Некоторые МФО приступают к накрутке комиссии сразу на следующий день просрочки, другие через 1-3 дня.

Интересно, что чем лояльнее требования к заемщику при оформлении микрозайма, тем жестче условия по применению штрафных санкций и сам размер пени.

Возврат денежных средств

Что делать, если нечем платить по займу

При наступлении финансовых проблем заемщику необходимо объективно оценить собственные возможности. После этого следует выбрать один из описанных выше вариантов законно не платить по займу, получив отсрочку от МФО, начав процедуру личного банкротства или обратившись в суд с иском о признании договора с микрофинансовой организацией недействительным.

Каждый из возможных способов решения проблемы имеет как достоинства, так и недостатки. Наиболее эффективным заслуженно считается вариант ведения переговоров с МФО о реструктуризации долга или возможности объяснения кредитных каникул. Такой подход требует постоянного контакта с сотрудниками микрофинансовой организации, а также обоснования возникновения финансовых проблем. Объективными причинами в этом случае могут выступать:

- увольнение с работы или лишение других источников дохода;

- задержки в выплате заработной платы;

- непредвиденные расходы, связанные, например, с ремонтом автомобиля или затратами на лечение;

- временная нетрудоспособность заемщика, вызванная болезнью или несчастным случаем, и т.д.

В большинстве случаев микрофинансовая организация идет навстречу заемщику. Это объясняется тем, что взыскание долга при помощи коллекторов или обращения в суд, как было описано выше, вовсе не гарантирует итоговый результат, благоприятный для МФО. Намного проще договорится с должником, даже потеряв при этом относительно небольшую сумму.

Жена/муж — должник по кредиту. Что делать?

Формально, каждый гражданин России самостоятельно отвечает по своим долгам. Если муж/жена набрали кредитов и не желают их отдавать, возможно следующее, если дойдет до ареста имущества:

- единственное жилье не может быть продано за долги. В этой части можно не беспокоиться;

- если в соответствии с брачным договором некоторые активы принадлежат только должнику, на них может быть обращено взыскание. Если этот же актив принадлежит супругу/супруге, приставы не имеют права его конфисковать и продать. Достаточно предъявить подтверждающие это документы;

- если в совместной собственности супругов есть определенное имущество, приставы имеют право его продавать. Но при этом супругу неплательщика должна быть возвращена его доля. Если права на тот или иной вид собственности не определены, нет точного доказательства, что и кому принадлежит, оно может быть продано в счет погашения долга.

Если бывший муж не платит кредит, полученный в период брака, после погашения он имеет право потребовать от бывшей жены половину внесенной суммы, но по решению суда. Что ему грозит при непогашении? Арест личного имущества, счетов и заработной платы.

Если же супруг/супруга являются поручителем по кредитному договору, банк имеет право требовать с них уплаты долга наравне с основным должником. Так же обстоит ситуация не только с мужьями/женами, но и с братьями/сестрами, родителями, детьми. Последнее возможно при одном условии — должник прописан на одних квадратных метрах с родственниками. В противном случае им ничего не грозит.

Важно: если банк взыскал долги с поручителя по кредитному договору, последний имеет законное право уже в свою очередь через суд требовать деньги с первоначального должника.

Для многодетных семей особые льготы в вопросе неплатежей по кредитам не предусмотрены. Единственное условие, постоянно нарушаемое приставами — социальные пособия, выплаты не детей не могут быть списаны в погашение долга. Если пенсионер задолжал банку, высчитывать по решению суда будут с его единственного дохода – пенсии. В вопросах изъятия имущества действуют общие законодательные нормы.

Если родственники не платят по долгам, стоит подумать о разграничении имущества, чтобы не лишиться своей собственности.