Калькуляция для столовой в бухгалтерии предприятия 8.2

Содержание:

- Учет продуктов питания и калькуляция блюд в программе для общепита

- Конструктор внешних печатных форм NEW beta (обычные и управляемые приложения!)

- Калькуляция отпускной стоимости готового блюда

- Пример расчёта калорийности

- Пример

- Разводила №1: Маслов Артем ряженый миллионер Инстаграма

- Как сделать калькуляцию блюд | Сделай все сам

- Формулы расчета плановой себестоимости продукции в Excel

- Наценка, применяемая при расчете калькуляции готового блюда

- Учет ТМЦ в общепите

- Калькуляция себестоимости товаров в торговле

- Расчет калькуляции ручным способом

Учет продуктов питания и калькуляция блюд в программе для общепита

17 декабря 2012

Калькуляция продуктов питания — один из основных элементов процесса ценообразования на предприятии общепита. В этой статье мы расскажем как быстро и просто составить калькуляцию блюда с помощью программы 1С:Предприятие 8. Общепит.

Калькуляция блюд в общественном питании осуществляется особым образом, отличным от прочих сфер деятельности. Объясняется это тем, что предприятия общепита занимаются не только изготовлением продуктов питания, но и их реализацией.

Программа 1С:Общепит автоматизирует процесс составления калькуляции блюда, что значительно упрощает работу бухгалтера-калькулятора и позволяет избежать ошибок при калькуляции продуктов питания.

Состав блюда и технология его приготовления в программе хранятся в документе Рецептура. Рецептура служит для хранения калькуляций по приготовлению блюд и заготовок, по разделке товаров и разукомплектации блюд. В Рецептуре указывают ингредиенты, их единицы измерения, количество брутто и нетто.

Калькуляция блюд в общественном питании невозможна без учета определенных потерь. Это предусмотрено в программе 1С:Общепит. Если для выбранного ингредиента в программе указаны проценты потерь массы и химико-энергетических характеристик при горячей и холодной обработке, эти значения автоматически будут занесены в рецептуру. В случае, когда какие-либо значения («брутто», «нетто», «выход») невозможно ввести сразу, в программе предусмотрена возможность вычисления этих значений на основании других введенных значений и процентов потерь при горячей и холодной обработке.

Для ингредиентов, входящих в состав блюда, может быть указан список заменяющих продуктов (аналогов). Этот список используется при нехватке исходного продукта, а также учитывается при списании продуктов и калькуляции продуктов питания (составление калькуляционных карточек). Исходный продукт и его аналог взаимозаменяемы.

Для учета расходов продуктов питания, использование которых в пересчете на одну порцию чрезвычайно мало (например, специи, соль, сахар) в программе 1С:Общепит разработан особый режим учета. Чтобы избежать погрешности округления при оформлении приготовления блюд, такие продукты накапливаются в специальном регистре и списываются в конце отчетного периода. Таким образом в программе 1С:Общепит реализован более точный учет специй, который позволяет избегать обычных для таких случаев ошибок округления.

В программе предусмотрена печать таких унифицированных форм на основании калькуляции блюд:

- Калькуляционная карточка

- Технологическая карта. При печати данной формы существует возможность задания количества порций.

- Технико-технологическая карта

Для калькуляции себестоимости блюд в части стоимости списанных на их производство ингредиентов в программе предусмотрен отчет Калькуляции за период. Отчет может быть построен в зависимости от расчета суммы себестоимости по стоимости остатков счетов (сумма себестоимости будет рассчитана по значению нормативной цены).

Таким образом, с помощью программы 1С:Предприятие 8. Общепит можно значительно упростить задачу калькуляции блюд, что позволяет вести учет приготовления и реализации блюд максимально точно.

Задайте вопрос по программе 1С:Предприятие 8. Общепит:

Конструктор внешних печатных форм NEW beta (обычные и управляемые приложения!)

Исходная обработка http://infostart.ru/public/162019/, здесь просто исправлены некоторые процедуры и функции для управляемого приложения. (Публикуется с согласия автора SeiOkami)

12.07.2016 — Версия 4.3 — убрал модальность для управляемой формы, изменена встроенная ВПФ .

23.11.2016 — Версия 4.4 — изменена встроенная ВПФ .

03.04.2018 — Версия 4.7 — исправлено сохранение ВПФ в клиент-серверном варианте от vshish.

11.05.2018 — Версия 4.8 — исправление от VovkaPutin плюс убрал из текста модуля ВПФ директивы препроцессора (то, что начинается с «#»), убрал модальность при открытии ВПФ из конструктора.

17.10.2019 — Версия 5.1 — тестировалось на платформе 8.3.15.1700, БП 3.0.73.54

1 стартмани

Калькуляция отпускной стоимости готового блюда

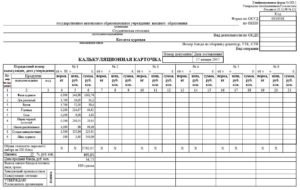

Отпускную стоимость блюд и изделий предприятиям общественного питания рекомендовано определять в калькуляционных карточках (по форме ОП-1, утвержденной Постановлением Госкомстата России от 25.12.1998 N 132). Для того чтобы наиболее точно определить цену одного блюда (изделия), калькуляционную карточку чаще всего составляют из расчета стоимости сырья на сто блюд. В случае изменения компонентов в сырьевом наборе блюда и (или) цен на сырье и продукты новая цена блюда определяется в последующих свободных графах калькуляционной карточки с указанием в ее заголовке даты произведенных изменений. В графе «Дата составления» проставляется дата последней записи в карточке.

Правильность каждого расчета цены блюда (изделия) подтверждается подписями лица, составившего калькуляцию, а затем утверждается руководителем организации. Расшифровка подписей дается в первой графе по соответствующим строкам.

В калькуляционной карточке также отражаются наименования продуктов, необходимых для приготовления блюда, их количество и цена. Сырьевой набор продуктов определяется, как правило, по сборнику рецептур.

Рассмотрим пример расчета отпускной стоимости готового блюда.

Пример 1. В меню школьной столовой запланировано приготовление салата «Летний» (раскладка 25 Сборника рецептур блюд и кулинарных изделий для предприятий общественного питания, 1996). Калькуляция блюд осуществляется по I колонке раскладки.

Представим необходимые данные раскладки 25 в таблице.

Наименование продукта |

I |

|

Брутто (г) |

Нетто (г) |

|

Картофель молодой |

160 |

128/120 <*> |

Огурцы свежие |

213 |

170 |

Помидоры свежие |

188 |

160 |

Лук зеленый |

150 |

120 |

Фасоль стручковая консервированная или горошекзеленый |

133 |

80 |

Яйца (шт.) |

3 шт. |

120 |

Сметана |

240 |

240 |

Выход |

- |

1000 |

<*> Масса вареного очищенного картофеля.

Рассчитаем стоимость одной порции салата «Летний».

Порядковый номер калькуляции, дата утверждения |

N 10 от 01.10.2013 |

|||

N п/п |

Наименование продукта |

Норма, кг |

Цена, руб. |

Сумма, руб. |

1 |

Картофель молодой |

1,6 |

30-00 |

48-00 |

2 |

Огурцы свежие |

2,13 |

120-00 |

255-60 |

3 |

Помидоры свежие |

1,88 |

150-00 |

282-00 |

4 |

Лук зеленый |

1,50 |

100-00 |

150-00 |

5 |

Фасоль стручковая консервированная |

1,33 |

- |

- |

6 |

Горошек зеленый консервированный |

1,23 |

60-00 |

73-80 |

7 |

Яйца (шт.) |

30 |

2-90 |

87-00 |

8 |

Сметана |

2,4 |

50-00 |

120-00 |

Общая стоимость сырьевого набора на 100 блюд |

1016-40 |

|||

Цена продажи блюда, руб. коп. |

10-16 |

|||

Выход одного блюда в готовом виде, г |

100 |

Пример расчёта калорийности

или

Чтобы правильно посчитать пищевую ценность того или иного блюда, пользователю достаточно начать вводить наименование продукта, выбрать подходящий вариант из выпадающего списка и указать точный вес. В представленном на сайте примере приведен состав завтрака в классической диете для похудения:

- каша гречневая, варенная на воде, с добавлением сливочного масла – 150 грамм;

- отварное куриное филе – 100 грамм;

- кусочек бородинского хлеба – 50 грамм.

После обработки введенных данных, в полях калькулятора отображаются следующие результаты:

- каша – 198 Ккал;

- куриное филе – 153 Ккал;

- хлеб – 104 Ккал;

- общая масса пищи – 300 грамм;

- белки – 40,6 г;

- жиры – 7,6 г;

- углеводы – 57,95 г;

- общая калорийность завтрака – 455 Ккал.

Завтрак полностью соответствует концепции здорового питания и удовлетворяет приблизительно 1/3 дневной потребности организма в энергии. Выяснить, какой минимум калорий необходим в день для поддержания здорового функционала всех органов, можно по простой формуле:

9,99 х текущий вес в кг + 6,25 х рост в см — 4,92 х возраст – 156

Полученный результат умножить на 1.2 – для малоподвижных людей, на 1.375 – для умеренно активных любителей, на 1.9 – для профессиональных спортсменов. Но следует помнить, что дневной рацион не должен быть ниже 1200 Ккал для женщин и 1600 Ккал для мужчин. В противном случае диетическое питание принесёт вред здоровью.

Ручной расчет калорийности блюда по ингредиентам не так прост, как кажется на первый взгляд. Для получения относительно точного результата следует учитывать массу показателей:

- Изменение калорийности при температурной обработке. Это отражается на конечной пищевой ценности еды. Например, если пожарить свиную отбивную без добавления в сковороду жира, то 100 грамм готового мяса будет иметь всего 216 ккал, по сравнению с 491 ккал свежего продукта или приготовленного классическим способом, с большим количеством масла.

- Потеря витаминов и полезных микроэлементов. Свежие овощи и фрукты гораздо полезней, чем отварные или жареные. То же самое касается всех продуктов, начиная от злаков и заканчивая молочными продуктами. К примеру, отварная курятина, телятина, постная свинина теряют до 45% витамина В2. Свежий укроп уже после нарезки содержит на 25% меньше витамина С, а после тепловой обработки потери увеличатся до внушительных 50-60%.

- Потеря общего веса блюда. Приготовление супов, каш, овощного рагу и мясных подлив предполагает добавление воды. Если гречка в сыром виде имеет порядка 310 ккал на 100 грамм, то крупа, сваренная в 250 мл воды, имеет всего 100 калорий. Вода уменьшает калорийность отдельных ингредиентов в 2-3 раза, в зависимости от состава блюда.

Для того чтобы учесть все тонкости подсчёта, потребуется, как минимум, заучить таблицы и особенности приготовления тех или иных продуктов. В стремительном темпе современной жизни очередная рутинная работа вызовет только раздражение и очень скоро надоест

Но в процессе похудения крайне важно высчитывать каждую калорию. Онлайн калькулятор становится надёжным помощником в корректировке веса и полностью освобождает от сложных расчётов

В инструменте учтены все факторы, энергетический и химический состав пищи. Окончательные результаты выводятся за минусом всех потерь жиров, углеводов, витаминов и минералов, возникающих в кулинарном процессе. Указание точного веса продуктов в разы повышает достоверность химического состава пищи, и тем самым способствует организации здорового питания без лишних хлопот.

Пользуйтесь программой калорийности готовых блюд бесплатно, чтобы всегда оставаться в форме, независимо от образа жизни!

Пример

Разводила №1: Маслов Артем ряженый миллионер Инстаграма

Друзья, да это даже мой земляк. Я сам прожил в г.Кострома большую часть юности. Сколько уж повидали, но таких дебилов не встречали. Я до сих пор пишу ребятам кто там живет, но про такого не слышали и про его бизнес никогда не было информации. А он стал миллионером как раз в Костроме как он утверждает. Как говорит его бывшая девушка, перед отъездом на пиар своей сраки в Москву, Маслов занял денег у ее бабушки в сумме 50 000 рублей и до сих пор не отдал их. Миллионер хули.

Артем Маслов на сегодняшний день выдающийся ряженый миллионер, который любит одеваться в ткань из штор и гулять по улицам Дубая -))))). На Ютубе и на блогам уже появлялось много разоблачений раженого миллионера. Даже канал Россия24 заинтересовался данным перцем и снял сюжет про него. Многие думали, что после охвата такой аудитории все утихнет, но нет, он только стал менять аккаунты и закрывать старые кидая при этом людей.

Если посмотрим его историю и биографию которую он выдумал себе, то увидим, что все сделано под копирку шаблонных богачей в сети.

Главное плакаться и писать, что ты:

- Живешь в бедной семье в хрущевке;

- Родители выпивали и вели плохой образ жизни;

- Пока мальчишки бегали по гаражам он строил в 16 лет свой бизнес;

- Решил не стоять на месте и развиваться и сразу стал миллионером и бала бла бла.

Но пока кроме красивый постановочных фоток в инстаграм @1millioner (Второй аккаунт @2millioner) и костюмов из штор за которые его прозвали в сети «ПЕТУХ ГАМБУРСКИЙ» никаких доказательств нету. Но, как и стоило ожидать наш бизнес тренер сделал закрытый аккаунт и все блокирует. Перейдя на его страницу увидите, что просмотреть закрытый профиль инстаграм не получится, похоже у мальчишки начались проблемы или им активно начали заниматься.

Жаль, мне лично нравилось смотреть на его понты и я ради удовольствия и смеха смотрел как и о чем он втирает сегодня -)))))). Общаясь с бизнесмена мне хотя бы реально есть с чем сравнить. Когда люди с большими деньгами то они никогда себя так не будут вести ни со своими близкими, а тем более в сети.

Ну давайте посмотрим, как он живет и что публикует на свое странице, разумеется, когда она была в открытом доступе. Но похоже крыса ссыт и пытается затаится, но мы будем и дальше следить за его выходками.

Наш петух открыл проект «Предел» или как его называют «Пердел» http://проект-предел.рф/. Где он в качестве бизнес коучера учит рубить миллионы и быть успешными. Утверждает, что является владельцем 20 крупный компаний в которые он инвестировал (которые тщательно скрывает в своем воображении), а на своем канале Ютуб выкладывает видео как приезжает в Кострому к родителям в старую хрущевку и дарит корзину с фруктами……вместо новой квартиры. Ну миллионер блин…что тут сказать.

Но как вы заметили, что после открытия его проекта в браузере мы увидим сообщение что он закрыт. Но я писал статью про архиватор сайтов Archive.org через который бесплатно можно посмотреть старые версии сайта с момента его существования. Не вводите только русский адрес, а скопируйте урл его проекта и вставьте. (Вот архив страницы от 14 марта 2018 года: https://web.archive.org/web/20180314162133/http://xn—-htbbbb0alriegfx.xn--p1ai/)

Интересно, а почему он удалил свой успешный проект? Наверно он приносит уж очень много денег, и Артем Маслов не знает, что с ними теперь делать.

Да даже его сайт сделан на бесплатном движке……..Карл, на бесплатном движке миллионер делает свой крутой проект-)))).

Но, как и все, о ком будем говорить дальше, он ученик всем нам известной Бизнес-Молодости. Ну а как без них. Главное общей массе рассказать про псевдо миллионера и коучера, чтобы денежки попали к ним в карман.

У них он выступил с историей своего бизнеса и рассказал, что в 16 лет он открыл контору по сбору металлолома ООО «Стройвывозмет» и нанял бомжей на работу. И чудом мальчик стал крутым бизнесменом в городе Кострома, но почему-то крутого бизнесмена там не знают и никогда не слышали о нем.

Как говорит Артем: «Я занимаюсь разбором, демонтажем зданий сооружений и т.д. Давно в бизнесе. Сейчас миллионер и сделал себя сам с нуля».

Вы реально охренеете, когда посмотрите сюжет Россия24 с реальным тренингом, где кураторы бизнес-молодости говорят, как разводить клиентов. Это реально все на записи:

Вот такой ряженый миллионер Артем Маслов умудрился по телефонной переписке развести людей и ничего ему за это не сделали. Блин, оказывается можно не сидеть и пыхтя писать статьи в блог, а просто пообещать людям миллионы и взять деньги.

Вот его все страницы и контакты в сети:

- YouTube канал: https://www.youtube.com/channel/UCSkw7h8rH4zEd-ByG9YBplg. (Крутой канал, аж 5 видео и 3,2 тыс подписчиков. Последнее видео год назад);

- Страница группы ВК: https://vk.com/public104907803;

- Какой-то проект с его участие (взамен Предела, наверное): http://artemiymaslov.tilda.ws/;

Кстати последний сайт это его переделанный ПЕРдел и тоже на бесплатном движке Tilda. Блин, да ты чертов миллионер и даже не можешь заказать верстку крутого сайта? Уже посмотрев сайт, я бы развернулся и побежал сверкая пятками подальше. Ну надеюсь, что данного мошенника в интернете больше не будет и его кукан скоро порвут правоохранители, если займутся им вплотную. А будущим клиентам-миллионерам успехов и процветания.

Как сделать калькуляцию блюд | Сделай все сам

Если вы решили открыть предприятие, связанное с социальным питанием, то рассчитать калькуляцию блюд основного меню необходимо задолго до момента открытия вашего кафе либо ресторана. От положительного расчета калькуляции будет зависеть наценка на блюда, то есть то, что будет приносить вам выручка и определять востребованность вашей кухни.

Инструкция

1. В текущее время в интернете есть уйма программ, которые рассчитывают калькуляцию блюд для предприятий социального питания.

Но не неизменно автоматизированный расчет бывает комфортен. Скажем, когда надобно продемонстрировать калькуляцию блюд начальству кафе либо ресторана для подписи и заявления.

В этом случае скачайте из интернета калькуляционную карточку (форма ОП-1) и заполните ее.

2. Отработайте рецептуру, рассчитайте нормы затрат сырья, а также закупочные цены на сырье и заполните графы калькуляционной карточки.

Если вам нужно рассчитать калькуляцию блюд на новое меню, то тогда действуйте дальнейшим образом.

3. Позже того, как соберете всю информацию, составьте таблицу и запишите в нее перечень всех продуктов, нормы их расхода на 100 блюд и цену. Воспользуйтесь электронными таблицами Microsoft Excel, с подмогой которых дозволено будет легко рассчитать себестоимость 1 блюда, после этого перемножьте нормы затрат всякого продукта на цену и поделите получившееся число на 100.

4. Когда себестоимость будет высчитана, рассчитайте калькуляцию блюд и прибавьте наценку. Позже этого вы получите продажную цену одного блюда. Изготовленный расчет внесите в калькуляционную карточку.

5.

Для того дабы калькуляции были особенно точными, уточните каждый список закупаемых продуктов, от того что в предоставляемых списках от менеджеров либо экспедиторов один и тот же продукт может проходить под различными названиями. Для этого выберите одно наименование, которое будет проходить в калькуляционных картах. Также неукоснительно утвердите список полуфабрикатов и уточните, как ведется контроль продуктов: в штуках, килограммах, литрах.

В повседневной практике бухгалтерского учета появляется вопрос, как сделать калькуляцию ? В первую очередь данный вопрос актуален для пищевых и иных видов производств.

Калькуляция в переводе с латыни обозначает “исчисление себестоимости единицы продукции либо отдельной исполненной работы”.

Таким образом, калькуляция нужна для определения себестоимости единицы продукции, а также для ценообразования розничный цен.

Формулы расчета плановой себестоимости продукции в Excel

Каждая компания рассчитывает плановую себестоимость по-своему. Ведь предприятия несут разные затраты в зависимости от вида деятельности. Любая калькуляция должна содержать расшифровку расходов на материалы и заработную плату.

Расчет плановой себестоимости начинается с определения стоимости используемого сырья и материалов, которые нужны для производства товаров (которые непосредственно участвуют в технологическом процессе). Затраты на сырье включаются в себестоимость по утвержденным на предприятии нормам минус технологические потери. Эти данные можно взять в технологическом или производственном отделе.

Отразим нормы расхода сырья в таблице Excel:

Здесь нам удалось автоматизировать только один столбец – расход с учетом технологических потерь. Формула: =E3+E3*F3.

Обратите внимание! Для столбца «Потери» мы выставили процентный формат. Только в таком случае программа посчитает правильно

Нумерацию строк начинаем выше шапки. Если данные перепутаются, их можно восстановить по номерам.

Зная нормы, можем рассчитать стоимость материалов (расчет ведется для тысячи единиц товара):

В этой таблице вручную придется заполнить только одну графу – «Цена». Все остальные столбцы ссылаются на данные листа «Нормы». В графе «Стоимость» работает формула: =D3*E3.

Следующая статья прямых затрат – зарплата производственных рабочих. Учитывается основная заработная плата и дополнительная. По каким принципам начисляется зарплата (сдельная, повременная, от выработки), можно узнать в бухгалтерии.

В нашем примере расчет заработной платы ведется по нормам выработки: сколько должен сделать работник определенной квалификации за единицу рабочего времени.

Данные для вычислений таковы:

Расценка рассчитывается по формуле: =C3*D3.

Теперь мы можем посчитать основную зарплату рабочих:

Чтобы заполнить первые два столбца, не считая номер по порядку, мы связали данные этой таблицы с данными предыдущей. Формула для начисления премии: =C3*30%. Основной зарплаты – =C3+D3.

Дополнительная заработная плата – это все выплаты, положенные по закону, но не связанные с производственным процессом (отпуска, вознаграждения за выслугу лет и т.п.).

Другие данные для расчета калькуляции себестоимости мы сразу внесли в таблицу:

В столбце «Расчет показателя» указано, откуда мы берем данные. Если мы ссылаемся на другие таблицы, то используем оттуда итоговые суммы.

Шаблон расчета себестоимости продукта с формулами:

- скачать образец в Excel

- калькуляция себестоимости с данными

- пример калькуляции себестоимости с накладными расходами

Для расчета калькуляции себестоимости упаковок взяты условные показатели амортизации ОС, процентов дополнительной зарплаты и налогов, обязательных страховых взносов.

Популярность точек общепита никогда не погаснет, ибо человеческая лень и любовь к еде вечны. Действительно, не каждый, возжелав салат «Столичный», котлету по-киевски и торт «Прага» на десерт, может себе позволить сорваться в магазин, дабы приобрести все необходимое, и запереться на кухне, готовя в течение нескольких часов. Суровая реальность с работой, пробками и усталостью диктует свои правила, но вкусно поесть же хочется. На этих людских слабостях с успехом зарабатывают уже многие годы предприимчивые люди, которые сумели на удачной кухне построить серьезный бизнес. Как правильно составить калькуляцию блюда в столовой так, чтобы не работать в минус, или же, наоборот, не отпугивать потенциальных клиентов непомерными ценами? При этом золотых рук для успеха недостаточно, ибо рынок да конкуренция диктуют свои правила. Казалось бы — столовая и столовая, что там можно заработать? Однако привязанность людей к классике, когда готовили еще по «Книге о вкусной и здоровой пище», многого стоит.

Наценка, применяемая при расчете калькуляции готового блюда

Как было отмечено, нормативно-плановая себестоимость готовой продукции общественного питания определяется на основе калькуляции. В расчете конкретного блюда участвует наценка на сырьевой набор продуктов.

В соответствии с Методикой учета сырья, товаров и производства в предприятиях массового питания различных форм собственности, утвержденной Роскомторгом 12.08.1994 № 1-1098/32-2, уровень наценок определяется и утверждается самостоятельно руководителем организации, если они не регулируются местными органами. Согласно Постановлению Правительства РФ от 07.03.1995 № 239 «О мерах по упорядочению государственного регулирования цен (тарифов)» органам исполнительной власти субъектов РФ предоставлено право регулировать наценки на продукцию (товары), реализуемую на предприятиях общественного питания при общеобразовательных школах, профтехучилищах, средних специальных и высших учебных заведениях. Например, в соответствии с Постановлением Правительства Ленинградской области от 25.06.2001 № 55 установлены следующие предельные уровни единой наценки на продукцию (товары), реализуемую на предприятиях общественного питания (независимо от форм собственности) при общеобразовательных школах и учреждениях начального профессионального образования на территории Ленинградской области:

- на покупные товары в мелкой расфасовке промышленного производства, реализуемые без дополнительной обработки (молоко, молочнокислые продукты, соки, кондитерские изделия), – 25%;

- на хлеб и хлебобулочные изделия промышленного производства – 30%;

- на продукцию собственного производства предприятий общественного питания, производимую на средства, предусмотренные в бюджетах муниципальных образований на текущий год и направляемые на льготное или бесплатное питание учащихся, а также на средства учащихся, работников общеобразовательных учреждений и учреждений начального профессионального образования на основе абонементного обслуживания скомплектованными рационами – 47%.

В соответствии с Постановлением Правительства Нижегородской области от 20.05.2010 № 282 предельная наценка (включая торговую надбавку) на продукцию (товары), реализуемую на предприятиях общественного питания при общеобразовательных школах, профтехучилищах, средних специальных и высших учебных заведениях, расположенных на территории Нижегородской области, составляет не более 50% к ценам приобретения сырья и покупных товаров.

Таким образом, при расчете продажной цены готовых блюд столовой бюджетному учреждению необходимо при установлении размера наценки руководствоваться нормативно-правовыми актами субъекта РФ.

Учет ТМЦ в общепите

Традиционно в ресторане или кафе действуют 3 основных подразделения: склад (кладовая), кухня и посетительский зал. Некоторые компании общепита дополнительно выделяют учет в баре и торговлю на вынос, а также организацию развлечений для посетителей. Для ТМЦ при этом характерны внутренние перемещения из одного подразделения в другое.

- Учет в кладовой.

Особенностью учета ТМЦ в кладовой (на складе) на предприятиях общепита является то, что у такого предприятия одновременно имеются и товарные позиции, и позиции, которые следует относить к сырью. Например, бутилированная питьевая вода:

- может продаваться в заводских бутылках, т. е. в самой точке общепита с нею ничего дополнительно не делают — тогда это товар;

- может использоваться в приготовлении напитков по меню, и тогда воду следует классифицировать как сырье для готовки.

На практике разграничения закладываются на этапе формирования технологических карт (об этом подробнее далее) и создания списка складской номенклатуры: вода, которую планируется использовать для готовки, приходуется отдельной позицией номенклатуры и по литражу, а вода-товар учитывается поштучно, по себестоимости каждой бутылки. При этом при инвентаризации остатков допускается пересортица между счетами 41 и 10 по таким позициям. Это связано с тем, что в процессе работы кухни может происходить замена одной позиции на другую. Например, если закончилась вода, приобретенная по литражу (обычно — в более объемной таре на 2–5 литров), и для приготовления заказа открыли маленькую «товарную» бутылку.

При поступлении ТМЦ формируются типовые записи:

- Дт 41 (10) Кт 60 — поступили товары (сырье) от поставщиков на склад.

- Дт 41 (10) Кт 71 — закуплены товары (сырье) подотчетным лицом.

- Дт 19 Кт 60 (71) — выделен НДС (если это требуется).

ОБРАТИТЕ ВНИМАНИЕ! В подавляющем большинстве современные предприятия общепита применяют УСН или ЕНВД (с 2021 года ЕНВД отменен). В том числе это освобождает бухгалтера от организации усложненного учета по НДС, который тоже можно отнести к нюансам отрасли, — по закупаемым продуктам наверняка встретится и 10% (на продукты питания по п

2 ст. 164 НК) и 20% (по товарам, не вошедшим в 10%-ный список, например, деликатесной мясной и рыбной продукции). Какие нюансы нужно учесть при ведении бухучета в кафе на УСН, читайте здесь.

Согласно п. 5 ПБУ 5/01 (утверждено приказом Минфина России от 09.06.2001 № 44н), ТМЦ учитываются по фактической себестоимости, то есть их стоимость складывается из цены поставщика и дополнительных накладных расходов. Последние оформляются проводкой:

- Дт 10 (41) Кт 60 — услуги по доставке (или иные прямые затраты).

- Дт 19 Кт 60 — отражен входной НДС.

- Из кладовой ТМЦ направляются либо в торговый зал на продажу (например, готовые товары, не требующие обработки), либо на кухню для последующего приготовления.

Перемещения ТМЦ между подразделениями оформляются документом на внутреннее перемещение. Бланки подобных документов предприятие может разрабатывать самостоятельно. На практике часто используются аналоги лимитно-заборной карты либо заборного листа, в котором отмечается каждая позиция ТМЦ, переданная со склада на кухню или в бар под расписку материально ответственных лиц. Ответственность за сохранность ТМЦ в общепите обычно лежит на том подразделении, в котором ТМЦ находятся по ходу производственного цикла. Если есть должность кладовщика, он отвечает за приемку и сохранность в кладовой, при заборе продуктов на кухню ответственность переходит на работников кухни, при выдаче готового блюда официантам за надлежащую «доставку» блюда посетителю отвечают уже официанты. Однако заметим, что подобное деление ответственности не является обязательным, хотя часто учитывается бухгалтерией при проведении результатов инвентаризации и определении вины ответственных лиц за недостачи.

На предприятиях общепита ревизии ТМЦ проводятся значительно чаще, чем в других отраслях хозяйственной деятельности (обычно не реже раза в месяц). Связано это с несколькими причинами:

- большинство запасов являются скоропортящимися и требуют особых условий хранения и проведения оперативной процедуры списания при порче;

- из-за двойственности использования ТМЦ нужно своевременно регулировать пересортицу между счетами 41 и 10;

- по многим видам продуктов производится формирование промежуточных полуфабрикатов, что тоже следует оперативно учитывать (об этом см. ниже).

О существующих способах формирования себестоимости читайте в материале «Понятие себестоимости в бухгалтерском учете (нюансы)».

Калькуляция себестоимости товаров в торговле

Учиться считать себестоимость лучше начинать со сферы торговли. Здесь меньше статей затрат. По сути – закупочная цена, выставленная поставщиком; транспортные расходы на доставку товара на склад; пошлина и таможенные сборы, если мы ввозим товар из-за рубежа.

Для расчета заполним следующую таблицу:

Берем некую группу товаров. И по каждой из них рассчитаем себестоимость. Последний столбец – плановый коэффициент себестоимости – покажет уровень затрат, который понесет компания на доставку продукции.

Заполняем таблицу:

- Транспортные расходы, как сообщил отдел логистики, составят 5% от закупочной цены.

- Размер пошлины будет отличаться по разным группам товаров. Для товара 1 и 4 – 5%. Для товара 2 и 3 – 10%. Чтобы было удобнее проставлять проценты, отсортируем данные по столбцу «Наименование товара».

- Для вычисления используем формулу: закупочная цена + транспортные расходы в денежном выражении + пошлина в денежном выражении.

- Формула для расчета планового коэффициента – себестоимость в денежном выражении / закупочную цену.

Уровень затрат на доставку товаров 1 и 4 составит 10%, 2 и 3 – 15%.

Расчет калькуляции ручным способом

Калькуляцию блюд удобнее всего проводить наглядно. Для этого Вам пригодиться специальная карточка, образец которой Вы легко сможете найти в интернете. В ней есть несколько пустых столбцов, которые необходимы для внесения различных изменений, например, по составу продуктов или по их цене. Чтобы калькуляция блюд была более подробной и правильной, следует еще учитывать такие параметры: нормы расходы продуктов (определяются по технологическим картам) и закупочные цены на продукты.

Итак, при заполнении карточки нужно сначала переписать расход продуктов при приготовлении блюда, на которое составляется расчет. Далее сюда нужно добавить закупочные цены, которые следует прописать относительно каждой единицы, например, штуки или килограмма. На следующем этапе посчитайте количество продуктов в граммах, которые потребуются для приготовления блюда, и составьте пропорцию к стоимости продукта за килограмм. Таким образом, Вы сможете получить стоимость используемых в блюде граммов. Следует отметить, что если Вы рассчитываете сразу для 10, 20 или 100 блюд, то конечный результат необходимо разделить на соответствующее количество блюд.

Разумеется, при расчете калькуляции нужно еще учитывать и торговую наценку, ведь без нее Вы не получите никакой прибыли. Как правило, она указывается в процентах от себестоимости. Эта цифра сама по себе нигде не прописана и не рекомендована, поэтому в каждом конкретном случае она будет абсолютно разной. Чтобы получить конечный результат, ее обязательно следует приплюсовать к общей стоимости. Однако в некоторых случаях величина надбавки все-таки становится рекомендованной величиной. В этом случае речь идет о питании школьников или дошкольников, больших накруток здесь просто быть не может.