Что такое ebitda

Содержание:

- EBIT Example

- EBITDA и выручка от продаж

- Общая характеристика англоязычного показателя EBITDA

- Как считают

- What Is Earnings Before Interest and Taxes (EBIT)?

- Что показывает коэффициент EV/EBITDA

- Модификации показателя

- Что такое ebitda простым языком: плюсы и минусы

- Расчет показателя EBITDA на примере компании «Роснефть»

- Разница между OIBDA и EBITDA

- Чем EBIT отличается от EBITDA?

- Методика расчета

EBIT Example

Let’s say you want to invest in a company that manufacture baseball caps, and they had the following figures in their income statement for the year that ended in 2017:

- Total Sales: $1,000,000

- Net Income: $80,000

- Cost of Goods Sold: $650,000

- Income Taxes: $10,000

- Gross Profit: $350,000

- Interest Expenses: $60,000.

- Operating Expenses: $200,000

Since we have all of the figures available to use, we can work out the EBIT using either the direct cost method or the net profit method. Using the direct cost method:

EBIT = \$1{,}000{,}000 — \$650{,}000 — \$200{,}000 = \$150{,}000

Using the net profit method:

EBIT = \$80{,}000 + \$60{,}000 + \$10{,}000 = \$150{,}000

EBITDA и выручка от продаж

Вначале формула:

margin EBITDA (маржинальный коэффициент) = EBITDA / Выручка предприятия

Это предельная рентабельность по EBITDA. Цель показателя – продемонстрировать, насколько компания в действительности прибыльна. Однако в отличие от других значений, описывающих прибыльность фирмы, рассматриваемое маржинальное значение максимально приближено к реальности. В расчет берутся суммы, отражающиеся, прежде всего, на расчетном счету (в отличие от амортизации, например). Плюс к тому, налоговые платежи, как впрочем, и проценты по кредитам, оплачиваются в строго определенный момент времени. И они в расчет не попадают. Таким образом, получающаяся рентабельность обладает следующими свойствами:

- пригодна для расчета (и обладает смыслом) за любой интересующий период времени;

- описывает реальную картину по принципу «как есть», без того, чтобы держать в памяти обязательные платежи.

Рентабельность иногда бывает обманчивой характеристикой. Ее повышенное (по сравнению с другими предприятиями в отрасли) значение может свидетельствовать о недооцененности какого-либо фактора производства. И в случае выхода его цены на рыночный уровень бизнес сразу становится убыточным. Такова была судьба многих заводов и фабрик, расположенных в центре Москвы, когда они платили аренду за землю по льготной ставке. Ее коррекция до рыночного уровня вынуждала собственников перепрофилировать эти земельные участки, инициируя на них, к примеру, строительство элитного жилья.

Вывод здесь прост: чем меньше «шелухи» наслаивается на все составляющие прибыли (которые к тому же отражаются на расчетном счету), тем раньше можно выявлять такие ценовые аномалии и принимать эффективные решения по управлению себестоимостью. И в этом может помочь статистика. В эффективной рыночной экономике нормой значение рентабельности любого бизнеса составляет около 10-12 % (при этом ничего не говорится об оборачиваемости). Для российской ситуации с ее инфляционными и девальвационными скачками рентабельность требуется выше. И здесь работает только сравнительный анализ: если, к примеру, банки предлагают процент по застрахованному вкладу на уровне 10% годовых, а коэффициент рентабельности предприятия составляет всего лишь 6-7%, то логично задаться вопросом, не стоит ли попробовать перепрофилировать деятельность.

И еще одна особенность маржинальной EBITDA. Говоря о рентабельности, нужно сразу определиться, что это показатель, характеризующий в большей степени экономику одного производственного цикла предприятия. Однако когда речь идет о маржинальной рентабельности, то ее значение – это практическая доходность всего бизнеса в целом. И приведенный выше пример тому подтверждение: вполне допустимо сравнивать ставки по депозитам с margin EBITDA (по году).

Общая характеристика англоязычного показателя EBITDA

EBITDA – не совсем стандартный показатель для российского бух. учета. В отечественном бух. балансе он не значится и для многих так и остается «неизвестным термином на иностранном языке». Что примечательно, даже в международных стандартах отчетности его нет. Но, несмотря на все это, «редкий» англоязычный показатель нашел достаточно заметное применение и в российской экономической практике.

EBITDA действительно очень не однозначный показатель, т. к. вместе с рядом преимуществ имеет и недостатки. Да, он затрагивает амортизацию, применяется при калькуляции многих экономических коэффициентов. Да, с его помощью можно получить более подробную информацию о денежном потоке, финансовой эффективности. И все это считается плюсом для EBITDA.

Между тем показатель не учитывает многие значимые факторы, и выдает по большей части искаженную расчетную величину. Так, к примеру, EBITDA не берет в расчет изменения своих оборотных средств. Поэтому если их величина вырастет, то оценка денежного потока с участием EBITDA будет уже завышенной, т. е. не совсем «созвучной». Например, предприятие может закупать сколько угодно оборудования, но эти траты не будут отображены в EBITDA, что и приведет к искажению расчетного результата.

В целом показатель чрезвычайно зависим от учетной политики, и не характеризует такие существенные составляющие деятельности предприятия, как риски при не возврате «дебиторки», качество, источники дохода. Тем не менее принято использовать EBITDA как промежуточный показатель деятельности предприятия для оценки его прибыли, не учитывая при этом влияние инвестиций, долговых обязательств, применяемого режима налогообложения.

Таким образом, важное достоинство и назначение EBITDA заключается в следующем. С его участием путем сравнения можно оценить разные предприятия, компании, работающие в одной отрасли, в разных странах, с разной учетной политикой, разным кредитным уровнем

Например, одну российскую компанию с другой, аналогичной, зарубежной. На практике делается все это довольно просто. Так, для сопоставления объемов EBITDA при сравнении разных компаний исключаются:

- налоги;

- проценты по кредитам;

- амортизация.

Таким образом, «опускается» разница в налогообложении, действительная закредитованность компаний, расхождения их учетной политики. И только после этого проводятся необходимые сопоставления данных. Но и тут есть еще одно «но». Такого сопоставления на самом деле не достаточно для полноты картины и поэтому, кроме анализа EBITDA, проводится также сравнение и иных показателей. Как минимум значения чистой прибыли двух компаний.

Как считают

Поскольку на EBITDA не распространяются общепринятые стандарты учёта, показатель не входит в стандартные формы отчётности. Для его расчёта нужно знать отдельные показатели без учёта НДС. Например:

- размер операционной прибыли;

- затраты на оплату труда;

- налоги на транспорт, землю, имущество и подобные сборы.

EBITDA можно корректировать на прочие расходы и доходы. В расчёте могут учитывать курсовые разницы, продажи капитальных активов и прочее.

EBITDA отображает планируемую или полученную прибыль, потому часть необходимой информации берут из «Отчёта о финансовых результатов» или из «Бюджета доходов и расходов».

Сложность применения классической бухгалтерской отчётности в том, что амортизацию показывают в составе прочих статей затрат. Поэтому бухгалтерских отчётов недостаточно для исчисления EBITDA.

Данные по амортизации указывают в пояснительной записке либо в расшифровках к балансу. Но нужной информации там может и не оказаться. По этой причине в управленческой отчётности желательно утвердить специально разработанную форму отчёта о прибылях и убытках, которая позволит рассчитывать EBITDA без иной документации.

Что касается методики расчёта, то для этого применяют разные формулы. Наиболее популярна такая формула расчёта:

EBITDA = выручка – (прямые затраты + косвенные затраты) – (расходы на оплату труда + социальные налоги, взносы и сборы) – операционные налоги (за исключением НДС и налога на прибыль) + прочие доходы – прочие расходы

Компании могут самостоятельно выбирать, какие расходы и доходы включать в расчёт. При изменении методики расчёта значение EBITDA может значительно поменяться. К примеру, игнорирование курсовой разницы по валютной выручке и соответствующих убытков завысит значение итогового показателя.

Один из наиболее простых способов манипуляции EBITDA заключается в продаже продукции условно-контролируемым организациям. Поскольку при расчёте не учитывают денежные потоки, то получать оплату от покупателей не обязательно.

Впоследствии долг может быть погашен неденежными методами. Этот способ прост, поскольку не нужно изымать из оборота денежные активы. При этом прозрачность операционной деятельности сохраняется.

Так как EBITDA не относится к унифицированным показателям, рекомендуется всегда уточнять, что именно было включено в расчёт.

Состав EBITDA в финансовой отчётности ПАО «Газпром»

Рассчитать EBITDA можно и обратным расчётом от чистой прибыли:

EBITDA = чистая прибыль + начисленный налог на прибыль + проценты к уплате + амортизация – налог на прибыль к возмещению – проценты к получению

Рассчитаем EBITDA от чистой прибыли. Основную часть данных можно получить из «Отчёта о финансовых результатах». Данные об амортизации — в «Пояснении к бухгалтерскому балансу». Чистая прибыль условного ООО «Фортуна» за 2019 год составила 5 млн рублей. Налог на прибыль к уплате — 1 млн рублей. Начисленная амортизация составила 500 тыс. рублей. Проценты по полученным займам и кредитам — 800 тыс. рублей. Процентов к получению — нет. Отклонений между бухгалтерским и налоговым учетом не возникло и, следовательно, налога на прибыль к возмещению не образовалось.

Расчёт:

5 000 000 + 1 000 000 + 800 000 + 500 000 = 7 300 000 рублей

Из расчёта следует, что организация в состоянии нести годовую кредитную нагрузку в объеме до 7,3 млн рублей.

При сравнении компаний одинаковой отрасли часто применяют модернизированные EBITDA. Так для ритейла применяют показатель EBITDAR. Значение корректируется на размер оплаты за арендуемые площади. Аналогичный показатель применяют в авиационной отрасли, корректируя результат на объём выплат за самолёты, приобретённые в лизинг:

EBITDAR = EBITDA + (расходы на аренду / операционный лизинг)

При таком подходе сглаживается разница в расходах для отличающихся компаний.

В добывающей отрасли применяют иной скорректированный показатель — EBITDAX. Здесь учитывают стоимость разработки:

EBITDAX = EBITDA + затраты на разведку

В этом случае игнорируется разница в учёте расходов. Порядок признания затрат на разведку отличается в учётных политиках добывающих компаний.

What Is Earnings Before Interest and Taxes (EBIT)?

Earnings before interest and taxes (EBIT) is an indicator of a company’s profitability. EBIT can be calculated as revenue minus expenses excluding tax and interest. EBIT is also referred to as operating earnings, operating profit, and profit before interest and taxes.

Key Takeaways

- EBIT (earnings before interest and taxes) is a company’s net income before income tax expense and interest expenses are deducted.

- EBIT is used to analyze the performance of a company’s core operations without the costs of the capital structure and tax expenses impacting profit.

- EBIT is also known as operating income since they both exclude interest expenses and taxes from their calculations. However, there are cases when operating income can differ from EBIT.

2:03

Что показывает коэффициент EV/EBITDA

Далее целесообразно ввести понятие EV и коэффициент EV/EBITDA.

EV расшифровывается как Enterprise value, или стоимость компании. Ее можно определить как сумму капитализации предприятия и ее долгов. Этот оценочный показатель нужен инвесторам для сравнения различных компаний.

Коэффициент EV/EBITDA показывает стоимость компании по EBITDA. Для его расчета используется следующая формула:

EV/EBITDA = (Капитализация + Долгосрочные обязательства + Краткосрочные обязательства) / Прибыль без учета налогов, процентов и амортизации.

Расчетный период составляет один год.

Этот показатель используют для сравнения компаний между собой. С его помощью инвесторы могут понять, насколько предприятие недооценено или переоценено рынком.

Однако здесь важно учитывать отрасль, в которой функционирует оцениваемое предприятие. Для развивающихся отраслей характерен более высокий показатель

EV / EBITDA для отраслей более традиционных будет иметь более низкое значение. Влияние на величину показателя оказывает и фактор страновой принадлежности фирмы. Так, для развивающихся экономик характерна обратная ситуация, поскольку традиционные отрасли могут развиваться более быстрыми темпами, чем высокотехнологичные.

Эти факторы следует учитывать при расчёте показателя.

Модификации показателя

EBIT (англ. Earnings before interest, taxes) — аналитический показатель, равный объёму прибыли до вычета расходов по выплате процентов, налогов.

- EBIT = Net income + Interest + Taxes = EBITDA – Depreciation and Amortization expenses = Прибыль + расходы по процентам + налоги

- Операционная прибыль = операционная выручка – операционные расходы (OPEX) = EBIT – non-operating profit + non-operating expenses

EBITD (Earnings before interest, taxes, and depreciation) (или EBDIT), или иногда называется profit before depreciation, interest, and taxes (PBDIT). EBITD используется при планировании капиталовложений, в качестве отправной точки для создания расчётных шаблонов, которые могут быть легко изменены, чтобы наблюдать влияние изменения переменных (налоговые ставки, надбавки за инфляции или изменения методов амортизации) на чистую текущую стоимость (NPV) или внутренней нормы доходности (IRR), и, следовательно, на жизнеспособность потенциальных инвестиций или проекта.

EBITA (Earnings before interest, taxes, and amortization) — финансовый показатель, широко используемый в качестве показателя эффективности и прибыльности. Показатель EBITA использется в качестве замены или в сочетании с показателем EBITDA, поскольку корпорации демонстрируют растущий уровень амортизации нематериальных активов.

EBITDAR (Earnings before interest, taxes, depreciation, amortization, and restructuring or rent costs) — аналитический показатель, равный объёму прибыли до вычета процентов, налогов, амортизации и затрат на реструктуризацию или аренду.

- EBITDAR = доходы-расходы (без учета налогов, процентов, амортизации и расходов на аренду)

Показатель EBITDAR полезен при сравнении двух компаний в одной отрасли с разной структурой их активов. Например, рассмотрим две компании: одна компания арендует свои здания, а другая владеет своими зданиями и, таким образом, не платит арендную плату, а вместо этого должна производить капитальные расходы, которые не обязательно имеют тот же порядок величины, что и амортизация. Глядя на EBITDAR, можно сравнить эффективность деятельности компаний, независимо от структуры их активов. Анализ прибыли до реструктуризации затрат также полезен, и такой показатель можно назвать «скорректированная EBITDA». Связанный с EBITDAR есть показатель EBITDAL, где «арендные затраты» заменяются на «расходы по аренде».

EBITDAX (Earnings Before Interest, Taxes, Depreciation, Amortization and Exploration) — аналитический показатель, означающий прибыль до вычета процентов, амортизации и геологоразведочных работ -это показатель, который может использоваться для оценки финансовой устойчивости или эффективности нефтегазовой или минеральной компании. Затраты на разведку варьируются в зависимости от методов и затрат. Удаление разведочной части баланса позволяет лучше сравнивать энергетические компании.

Вместо EBITDAX может быть использован EBIDAX.

EBITDAM (Earnings Before Interest, Taxes, Depreciation, Amortization and Management) — аналитический показатель, означающий прибыль до вычета процентов, налогов на прибыль, амортизации и расходов на топ-менеджмент.

- EBITDAM = доходы-расходы (без учета налогов, процентов, амортизации и расходов на менеджмент)

Показатель EBITDAM полезен при сравнении двух компаний в одной отрасли с разной структурой их расходов на топ-менеджмент. Можно сравнить эффективность деятельности компаний, независимо от их затрат на выплаты вознаграждений совету директоров, различных управленческих и консультационных услуг.

Что такое ebitda простым языком: плюсы и минусы

Преимущества показателя

Преимуществом мультипликатора ebitda перед схожими показателями является присутствие амортизации в расчетах. По дорогостоящим основным средствам компании не могут сразу списать затраты на их приобретение и ввод в эксплуатацию в расходы для целей бухгалтерского и налогового учета. Поэтому их стоимость в виде амортизации списывается в расходы постепенно пропорционально установленному сроку полезного использования. Т.е. компания, в большинстве случаев, уже давно заплатила поставщику и, списывая расходы в виде амортизации, деньги с баланса компании не уходят.

В качестве примера можно рассмотреть оборудование, приобретенное компанией за 60 тыс. долларов. Поставщику заплатили сразу, т.е. с расчетного счета ушло единоразово 60 000$. Затраты на его приобретение указываются в отчетности в составе расходов по статье “Амортизация” в течение трех лет, т.е. по 20 тыс. долларов ежегодно. Получается, что вроде как расходы имеются, но деньги из компании не уходят.

По факту амортизационные отчисления не влияют на денежный поток за исключение периода их приобретения. Поэтому амортизация прибавляется к чистой прибыли и ebitda отражает более реальный финансовый результат без уменьшения на суммы, выбывшие из компании в предыдущих периодах.

Таким образом, мультипликатор ebitda особенно полезен на стадии первичного отбора компании при проведении фундаментального анализа акций. Также показатель удобен тем, что очищен от влияния различных систем учета и налогообложения. Рассчитав ebitda для интересующих инвестора компаний из одной отрасли и сравнив цифры, можно быстро выделить лидеров в отрасли и дальнейший расчет мультипликаторов проводить только для отобранных кандидатов. Это существенно экономит время, а следовательно, и деньги.

Нет ни одного показателя, которые бы не имели две стороны.

Недостатки мультипликатора

Основной негативный нюанс заключается в том, что он не входит в международные стандарты учета. Расчет показателя осуществляется разными методиками, чем успешно могут оперировать бухгалтера и финансисты. Для проведения сравнительного анализа в идеале показатель нужно рассчитывать самостоятельно по одной из вышеуказанных формул для каждой компании и только после этого производить отбор. Это требует времени и определенных навыков.

Крайне негативно о показателе ebitda высказывается Уоррен Баффетт, утверждающий, что данный мультипликатор не способен отразить инвестиционную составляющую компании. В этом случае, для более детального изучения проводится анализ изношенности оборудования. Полученные данные сравниваются с инвестиционной политикой компании.

Также показатель не затрагивает следующие существенные составляющие бизнеса:

- оборачиваемость запасов на складах,

- капитальные затраты на расширение производства,

- отличие налоговых ставок по налогу на прибыль в разных странах и т.д.

В защиту можно сказать, что на первичном этапе отбора большинство игнорируемых ebitda значений не мешает оценить объем прибыли для выявления потенциала роста ценных бумаг из одной отрасли в краткосрочной и среднесрочной перспективе.

В статье я постарался объяснить, что такое ebitda простым языком с примерами расчета и как его можно использовать для отбора и анализа акций. Но изучение только одного этого параметра не расскажет вам о положении дел в компании, поэтому также рассматривают отношение ev, долга к ебитда и т.д. О них я расскажу отдельно в следующих статьях.

Расчет показателя EBITDA на примере компании «Роснефть»

Для того чтобы рассчитать показатель EBITDA, нам нужно взять значение прибыли до налогообложения из отчета о прибылях и убытках, а из отчета о движении денежных средств — износ и амортизацию, полученные и уплаченные проценты за отчетный период. Информацию нужно брать из отчетности, составленной по правилам МСФО, а не РСБУ. Формула расчета будет следующая:

EBITDA = Прибыль до налогообложения + Износ и амортизация + Уплаченные проценты – Полученные проценты

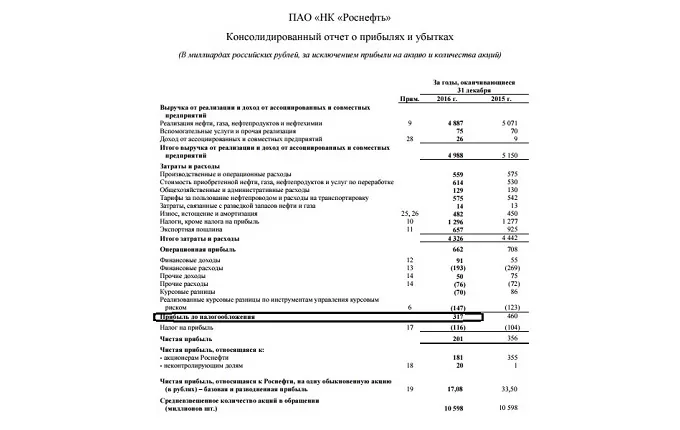

Для наглядности рассчитаем значение EBITDA на основе данных отчетности компании «Роснефть» за 2016 год. В годовом отчете о прибылях и убытках, составленном в соответствии с требованиями международных стандартов финансовой отчетности, находим значение прибыли до налогообложения. В 2016 году она составила 317 млрд рублей:

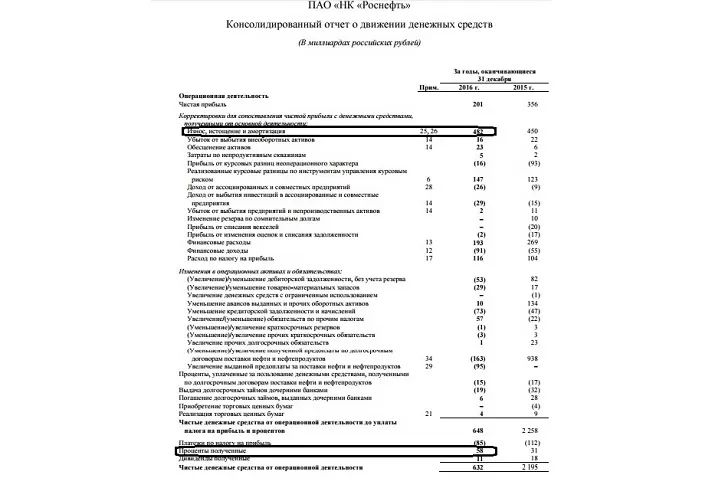

Остальные показатели мы найдем в отчете о движении денежных средств. Он состоит из трех разделов: движение денежных средств по операционной, финансовой и инвестиционной деятельности организации. В первом разделе мы берем значение показателя по износу и амортизации активов и полученным процентам. В 2016 году они составили 482 млрд рублей и 58 млрд рублей соответственно.

Отчет о движении денежных средств компании «Роснефть» за 2016 год:

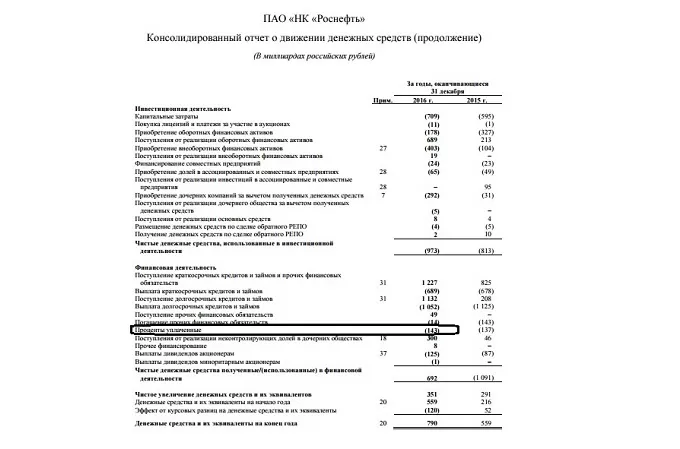

Из раздела по финансовой деятельности берем значение показателя по уплаченным процентам. В 2016 году он составил 143 млрд рублей:

Подставляем найденные значения в формулу и рассчитываем показатель EBITDA компании «Роснефть» за 2016 год:

EBITDA = 317 + 482 + 143 – 58 = 884 млрд

Разница между OIBDA и EBITDA

Значение OIBDA как правило сравнивают с другим англоязычным бухгалтерским термином EBITDA. Рассмотрим подробнее OIBDA и EBITDA — разница между ними заключается в учитываемых при вычислении показателях. Для вычисления первого достаточно знать прибыль по базовым операциям и показатели износа средств производства. Расчёт второго основывается на чистой прибыли, без платежей в бюджет, уплаты за износ оборудования и процентов по кредитам.

Инвесторы и финансисты не любят EBITDA за недостоверность сведений о доходности: амортизация и поддержание баланса средств производства составляет в большинстве случаев существенную и стабильную часть расходов компании, которую невозможно сократить. Данные о прибыли без амортизации не соответствуют реальную положению вещей.

Коэффициент OIBDA показывает инвесторам, насколько предприятие нуждается в обновлении средств производства

В этом смысле OIBDA гораздо нагляднее и честнее. Неиспользование амортизационных отчислений в EBITDA лишает инвесторов достоверных данных о потребностях компании в области обновления средств производства и схожих базовых тратах. Кроме того, это значение включает так называемые «нестабильные», разовые доходы, которые искажают реальную динамику успехов компании.

OIBDA — более стабильный показатель, его труднее корректировать или искажать. Инвесторы считают его более достоверным и надёжным. Он точнее отражает перспективы предприятия, так как базируется на операционной прибыли и расходах на износ оборудования.

(Visited 22 times, 1 visits today)

Чем EBIT отличается от EBITDA?

EBIT не является каким-то абстрактным числом, которое вычисляется ради галочки. И к области рассуждений и планирования, как, например, постановку задач по SMART, его не отнести. Показатель необходим, чтобы оценить бизнес, то есть он фактически определяет цену, которую гипотетический покупатель может заплатить за компанию. Но, конечно, стоимость бизнеса обычно не равняется EBIT – его значение просто умножается на определенный мультипликатор, который за границей колеблется от 3 до 5 (для малого и среднего предпринимательства). Если говорить простыми словами, то успешный и заманчивый бизнес, как правило, оценивается в 3-5 раз выше, чем показатель EBIT. Формула для расчета ЕБИТ, в основе которой лежат международные стандарты отчетности, выглядит следующим образом:

Обращаясь к простому языку, можно сказать, что это валовая прибыль компании. Чтобы рассчитать заграничный аналог EBIT, нужно произвести действия, аналогичные рассмотренным выше, однако амортизационные отчисления учитывать не следует. Тогда формула примет вид:

То есть EBIT отличается от показателя EBITDA тем, что в последнем в расчет берутся суммы амортизационных отчислений и переоценки активов. Рассчитав ЕБИТ, можно быстро выяснить значение ЕБИТДА:

Методика расчета

В финансовой отчетности (международной и российской) можно найти все составляющие для расчета ЕБИТДА. Но общепринятой методики получения показателя нет. Мы разберем наиболее часто используемые формулы на основе РСБУ (российские стандарты бухучета) и МСФО (международные стандарты финансовой отчетности).

В основном показатель рассчитывают публичные организации, которые выходят на фондовый рынок со своими ценными бумагами. Они на сайтах выкладывают финансовую отчетность, в том числе выполненную по международным стандартам. Показатели, интересующие инвесторов, уже посчитаны. EBITDA не исключение. Можно это сделать и самостоятельно, но еще раз говорю, что общепринятой методики нет. Предприятия часто по-разному рассчитывают, многие выкладывают методику, но не все.

Расчет по РСБУ

Вариантов расчета много. Вот некоторые из них:

- Прибыль (убыток) до налогообложения (стр. 2300) + Проценты к уплате (стр. 2330) + Амортизация. Строка 2330 берется по модулю.

- Выручка (стр. 2110) + Себестоимость продаж (стр. 2120) + Коммерческие расходы (стр. 2210) + Управленческие расходы (стр. 2220) + Доходы от участия в других организациях (стр. 2310) + Проценты к получению (стр. 2320) + Прочие доходы (стр. 2340) + Прочие расходы (стр. 2350) + Амортизация. Цифры, которые в Форме № 2 представлены с минусом, с ним же и подставляются в формулу.

- Прибыль (убыток) от продаж (стр. 2200) + Доходы от участия в других организациях (стр. 2310) + Проценты к получению (стр. 2320) + Прочие доходы (стр. 2340) + Прочие расходы (стр. 2350) + Амортизация. Цифры, которые в Форме № 2 представлены с минусом, с ним же и подставляются в формулу.

- Чистая прибыль (убыток) (стр. 2400) + Прочее (стр. 2460) + Изменения отложенных налоговых активов (стр. 2450) + Изменения отложенных налоговых обязательств (стр. 2430) + Текущий налог на прибыль (стр. 2410) + Проценты к уплате (стр. 2330) + Амортизация. Цифры берутся по модулю.

Для расчета понадобятся:

- Отчет о финансовых результатах (форма № 2).

- Пояснения к бухгалтерской отчетности.

Пример расчета

Рассмотрим расчет EBITDA по двум видам отчетности за 2019 год на примере нефтяного предприятия “Лукойл”.

Расчет по РСБУ (Отчет о финансовых результатах за 2019 г., Пояснения к бухгалтерской отчетности за 2019 г. – Таблица 2.1. “Наличие и движение основных средств”). Результат по приведенным выше четырем формулам получается одинаковым. Я покажу расчет по 1-й, наиболее простой.

EBITDA = 405 146 104 + 55 407 910 + 730 170 = 461 284 184 тыс. руб.

Расчет по МСФО (Консолидированный отчет о прибылях и убытках за 2019 г.).

EBITDA = 642 221 + 151 133 – 25 134 + 44 356 – 18 246 – 923 + 27 691 + 415 094 = 1 236 192 млн руб.

Акционерные общества, составляющие финансовую отчетность по международным стандартам, рассчитывают ЕБИТДА на основе Консолидированного отчета о прибылях и убытках. Уже готовый показатель можно найти в презентациях акционерных обществ. Например, “Лукойл” в своей указал, что он равен 1 236 млрд руб., что и подтвердил наш собственный расчет.

Так как изначально показатель был разработан в США и ориентировался на их стандарты, считаю, что использование данных РСБУ сильно искажает результат. Это доказали и наши цифры.